최근에 모기지가 아닌 부채를 모두 청산했기 때문에 상당한 현금 흐름이 유지되고 있습니다. 매달 빚을 갚기 위해 썼던 1,000달러는 이제 투자에 사용될 수 있습니다. 물론 나는 Roth IRA에 최대 금액을 기부하고 있지만 여전히 매달 수백 달러를 다른 목적으로 사용할 수 있습니다. 이로 인해 나는 내 재정적 목표를 평가하게 되었습니다.

지난 1년 동안 Kris와 저는 모기지 상환을 가속화하는 방법에 대해 논의했습니다. 나는 Get Rich Slowly에서 이 선택에 대해 여러 번 글을 썼는데, 수학적으로 분명한 것 같습니다. 돈을 투자하는 것이 더 합리적입니다. 그러나 모기지를 없애는 것이 엄청난 심리적 향상을 제공한다는 것도 분명합니다. 집을 소유한 것을 전면적으로 후회한다고 말하는 사람을 들어본 적이 없습니다.

저는 다양한 모기지 가속 계획을 조사했습니다:

결국 우리는 찰스 기븐스가 1988년 베스트셀러 위험 없는 부(Wealth Without Risk)에서 설명한 방법을 사용하기로 결정했습니다. :

추가 원금 상환을 통해 재융자 없이 30년 모기지 상환 기간을 절반으로 단축할 수 있습니다. 정기 모기지 수표를 작성할 때 매월 1일에 다음 달 지불금의 "원금만" 부분에 대한 두 번째 수표를 작성하십시오.

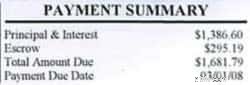

대부분의 주택 소유자의 경우 모기지 지불액의 주요 부분은 매우 적습니다. 예를 들어, 2월 모기지 청구서는 $1681.79였습니다. 이 중 $1119.16은 이자용으로, $295.19는 에스크로(세금 및 보험)용으로 지정되었으나 원금용으로는 $267.44에 불과했습니다.

기븐스(Givens)의 계획을 사용하여 지불금에 $267.44를 추가로 포함하면 모기지에서 다음 달 지불금도 삭감됩니다. $267.44는 $1681.79와 동일한 효과를 제공하지만 일반 월 비용의 16%만 지불하면 됩니다. 정말 저렴하네요.

이 방법의 장점은 다음과 같습니다:

장단점을 논의한 후 Kris와 저는 기븐스의 계획을 수정한 버전을 따르기로 합의했습니다. 일을 간단하게 하기 위해 어림수를 사용하고 있습니다. 예를 들어, 2008년에 우리는 매월 주택담보대출금으로 2,000달러를 지불할 예정이므로 원금에 대해 추가로 318.21달러가 추가됩니다.

매년 1월에는 추가로 지불하는 금액이 조정됩니다. 예산이 너무 부족하면 언제든지 삭감할 수 있습니다.

공평하게 말하자면, Gives는 우리와 같은 저금리 모기지에는 이 방법을 권장하지 않습니다. 그는 "9% 미만의 저금리 주택담보대출은 절대로 갚지 말고, 대신에 더 나은 투자에 여분의 돈을 사용하십시오."라고 분명히 말합니다. 그는 6.25% 모기지론에 대해 이 방법을 사용하는 것을 옹호하지 않을 것입니다.

컨슈머리포트 2008년 3월호 이 주제에 대해 간략하게 살펴보겠습니다. 그들의 결론은?

많은 사람들은 특히 은퇴가 다가올 때 주택담보대출을 갚고 주택을 완전히 소유함으로써 마음의 평화를 찾습니다. 이는 재정적으로는 아니더라도 심리적으로는 주택담보대출에 대한 투자를 가치 있는 선택으로 만들 수 있습니다.

하지만 우리 Money Lab에 따르면 결론은 이렇습니다. 예외가 있기는 하지만 모기지 선불보다는 좋은 뮤추얼 펀드에 추가 자금을 투자하는 것이 더 나을 가능성이 높습니다.

“이 기사 봤어?” Kris가 그것을 다 읽은 후 나에게 물었습니다.

“그렇습니다.” 나는 말했다. “어떻게 생각하세요?”

“상관없어요.” 그녀가 말했다. "저는 둘 다 하고 싶어요. 그리고 투자하고 싶어요. 주택담보대출을 선불로 지불하세요.”

“나도 마찬가지야.” 나는 말했다.

상당한 비상 자금이 있고, 은퇴 계획에 대한 자금을 전액 조달하고, 다른 목표를 위해 저축하고 있다면 모기지금을 상환하는 것이 우리에게는 합리적이라고 생각합니다. . 우리는 이론적(그리고 가능한) 미래 투자 수익을 일부 희생하고 있다는 점을 이해하지만, 장기적으로 유지하기가 더 쉬운 재정 상황을 만들기 위해 노력하고 있습니다.

모기지가 없으면 매달 지불해야 하는 비용이 $1400 적습니다(여전히 세금과 보험료는 지불해야 합니다). 분할하여 결제하므로 내가 지불해야합니다. 모기지가 없으면 고정 비용은 한 달에 약 $600가 됩니다. 내 총 비용은 한 달에 약 $950입니다. 이는 엄청난 자유를 제공하고 다른 방법으로는 할 수 없는 일을 시도할 수 있는 기회를 제공할 것입니다.

내가 읽은 모든 투자 책에서는 현명한 투자자는 자신의 돈의 일부를 여러 가지 유형의 투자에 투자하여 포트폴리오를 다양화한다고 말합니다. 나는 모기지 선불을 다각화로 봅니다. 물론, 주식 시장은 아마도 이 일을 통해 내가 벌게 될 6.25%보다 높을 것입니다. 하지만 이는 보장됩니다. 돈. 나에게는 채권, 예금 증서 또는 고수익 저축 계좌보다 주택담보대출에 돈을 넣는 것이 더 좋습니다. 특히 불황에 접어든다면.