편집자 메모 :싱가포르 국영 투자회사 테마섹 홀딩스(Temasek Holdings)가 케펠(Keppel)에 대해 40억 달러의 부분 제의를 제안했다. BearProwl은 펀더멘털 밸류에이션에 기초하여 장기적으로 이것은 낮은 가격이라고 생각합니다. 국가에는 좋지만 현재 Keppel 투자자에게는 좋지 않습니다. 이것은 Keppel의 현재 통계입니다.

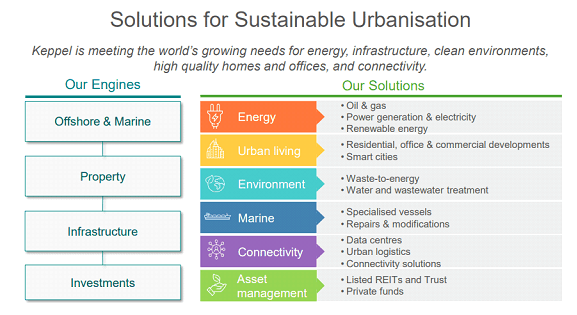

Keppel은 현재 에너지, 깨끗한 환경, 양질의 부동산, 연결성 등에 대한 세계의 요구를 충족하는 지속 가능한 도시화를 위한 강력한 솔루션을 제공하는 다중 비즈니스 회사입니다.

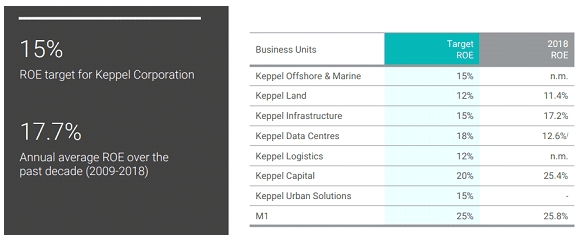

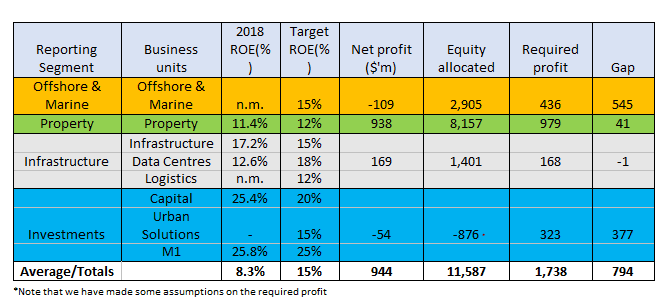

Keppel은 먼저 15%의 중장기 ROE 목표를 밝혔습니다. 2019년 1분기 실적 브리핑에서 사업부별 목표에 대한 가이던스를 제공했습니다.

아래 섹션에서 이 목표를 달성할 수 있는지 분석할 것입니다.

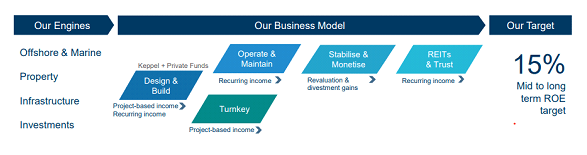

Keppel에는 4개의 사업부가 있으며 아래에서 엔진이라고 합니다.

아래에 제시된 비즈니스 모델은 고유한 것이 아니며 프로젝트 기반 소득을 반복 소득으로 보완하는 것을 목표로 합니다. ROE는 자산 평가 이익과 자본 재활용에 의해 더욱 주도됩니다. 또한 자본 재활용을 통해 Keppel은 더 높은 수익을 올릴 수 있는 투자로 재포지셔닝할 수 있습니다.

Keppel은 현재 제품 및 서비스에 따라 4개의 사업부로 구성되어 있습니다.

주요 활동에는 해상 장비 설계, 건설, 수리 및 업그레이드, 선박 개조 및 수리, 전문 조선이 있습니다. 부서는 브라질에서 운영됩니다. , 중국 , 싱가포르 , 미국 및 기타 국가 .

(ii) 재산

주요 활동에는 부동산 개발 및 투자, 부동산 기금 관리가 포함됩니다. 이 사업부는 호주, 중국, 인도, 인도네시아, 싱가포르, 베트남 및 기타 국가에서 사업을 운영하고 있습니다.

(iii) 기반시설

주요 활동에는 환경 공학, 발전, 물류 및 데이터 센터가 포함됩니다. 이 사업부는 중국, 카타르, 싱가포르, 영국 및 기타 국가에서 사업을 운영하고 있습니다.

(iv) 투자

투자 부문은 주로 펀드 관리, KrisEnergy Limited, M1 Limited, k1 Ventures Ltd, Sino-Singapore Tianjin Eco-City Investment and Development Co., Limited 및 주식에 대한 그룹의 투자로 구성됩니다.

Keppel이 솔루션으로 제시하는 일부 제품은 아래 스냅샷에 자세히 설명되어 있습니다.

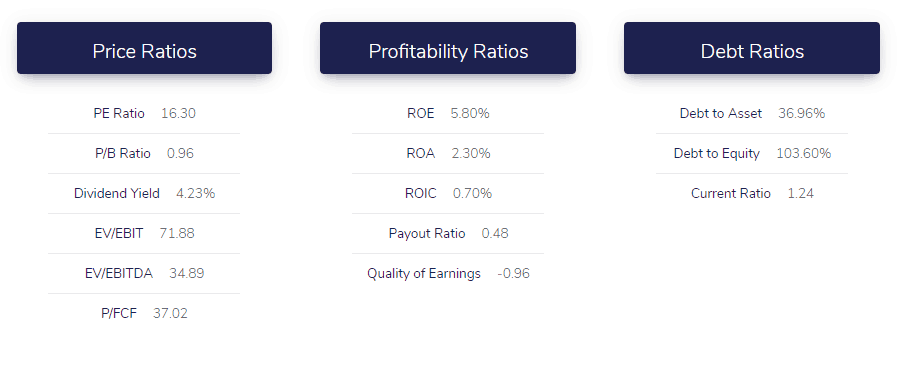

이러한 저성과는 주로 부동산 부문에서 발생하며 FY19에 매각 이익이 부족하기 때문입니다. FY18의 Keppel 주식 기반은 116억 달러로, 15% ROE 목표에는 17억 달러의 순이익이 필요합니다.

우리는 경영진의 혼합 ROE 15% 목표의 합리성을 평가하기 위해 4개의 핵심 세그먼트에 대한 세그먼트 분석을 수행할 것입니다.

이 회사에 대한 실사를 수행하려는 경우 이러한 정보를 쉽게 사용할 수 있으므로 배경 정보를 제공하기보다는 우리의 관점에 따라 각 세그먼트에 대한 간단한 검토를 수행합니다.

요컨대, 일관된 ROE를 제공하기 위한 비즈니스 과제는 O&M 사업부에서 비롯될 것이라고 생각하지만 다른 부동산 및 인프라 부문이 부족분을 메울 수 있다고 믿습니다.

또한 15% ROE를 지속적으로 달성하는 것은 훌륭하다고 생각하지만 이를 하늘을 향한 슈팅이라고 봅니다. Keppel이 부족하고 11-13%의 일관된 ROE에 도달한다면 장기적으로는 여전히 좋은 투자가 될 것이라고 생각합니다.

우리는 이전에 Sembcorp Marine(SMM ) 그리고 거기에 있는 대부분의 의견은 Keppel의 O&M(KOM ) 세그먼트. SMM과 마찬가지로 KOM은 업계의 다음 상승세를 위해 스스로를 포지셔닝하기 위해 혁신에 집중해 왔습니다.

KOM과 SMM의 주요 차이점은 KOM에 인공 지능(AI) 및 산업용 사물 인터넷(IIOT)과 같은 기술을 활용할 수 있는 능력을 제공하는 M1 투자라고 생각합니다.

KOM은 또한 M1과 협력하여 통신 회사의 초저지연 4.5G 네트워크 연결을 활용하여 선박 대 해안 통신을 위한 표준 및 데이터 전송 링크를 설정하고 미션 크리티컬한 사물 인터넷 해양 애플리케이션을 지원합니다.

위에서 언급한 바와 같이 이 부문이 최근 실적으로 인해 일관된 ROE를 제공하는 능력이 의심스럽습니다. Keppel이 성장함에 따라 KOM은 그룹에서 차지하는 비중이 줄어들어 자기자본의 25%에 불과합니다. 자세한 계산에 들어가지 않고 지속 가능한 장기 ROE 목표는 약 8%라고 생각합니다. 이는 ROE가 7% 또는 2억 달러가 부족하다는 것을 의미합니다.

Keppel Land는 혁신적인 부동산 솔루션을 제공하며 수상 경력에 빛나는 주거 개발, 투자 등급 상업용 부동산 및 통합 타운십으로 구성된 뛰어난 포트폴리오를 보유하고 있습니다. Keppel Land는 싱가포르, 중국, 베트남을 주요 시장으로 하는 아시아 지역에서 지리적으로 다각화되어 있으며 인도네시아, 인도 등 다른 시장에서도 지속적으로 규모를 확장하고 있습니다. 또한 Sino-Singapore Tianjin Eco-City(SSTEC)와 Saigon Sports City(SSC)를 개발하고 있습니다.

이 부문이 지난 5년 동안 달성한 ROE는 8~11%이며 개발 파이프라인과 완전히 상업화된 자산에서 자본을 재활용함으로써 가치를 창출하는 데 의존합니다. 우리는 현실적인 장기 ROE 목표가 약 10%라고 생각하는데, 이는 2%의 ROE 부족 또는 1억 6천만 달러를 의미합니다.

이 부문은 에너지 및 인프라 자산을 개발, 소유 및 운영할 수 있을 뿐만 아니라 광범위한 기술 솔루션 및 기타 서비스를 제공할 수 있습니다. 이 부문은 또한 Keppel Marina East Desalination Plant와 홍콩 최초의 통합 폐기물 관리 시설을 포함하여 개발 중인 프로젝트 파이프라인을 보유하고 있습니다.

이 부문의 성공 비결은 그들이 제공할 수 있는 솔루션 제품군의 혁신과 발전입니다. 지속적으로 좋은 실적을 보여왔기 때문에 이 부문을 타겟팅할 위험은 없습니다.

가장 가능성이 높은 구간입니다. 관리 자산(AUM)은 계속해서 성장할 것입니다. 또한 M1과 같은 투자 . 최근 몇 년 동안 실적이 저조한 이유는 KrisEnergy 및 공시되지 않은 지분 증권에 대한 투자 때문입니다. 향후 몇 년간 관리 수수료 수입, 투자 수익 및 시너지 효과가 증가할 것으로 기대합니다.

M1은 이 부문의 절반 이상을 차지합니다. M1은 Keppel에 의해 비공개로 전환되어 M1과 M1이 운영하는 산업이 직면한 많은 문제가 있었기 때문에 싱가포르에서 장기적으로 경쟁력 있는 위치를 유지하기 위해 구조를 조정하고 M1을 포지셔닝했습니다.

핵심은 M1의 솔루션을 Keppel 제품군에 통합하고 가치를 창출하는 것입니다. 이 부문이 ROE 목표를 달성할 수 있다고 생각하지만 M1이 Keppel Group에 미치는 영향을 완전히 파악하기에는 너무 이르다고 생각합니다.

이를 바탕으로 합산 ROE는 약 13%이다. 그럼에도 불구하고 첫 5년 동안은 평균 9%의 ROE, 이후 2년 동안은 15%의 ROE, 40%의 배당성향(즉, 60%의 자본 재투자)을 가정한 7년 기간을 살펴보았습니다.

우리는 7년 기간이 끝날 때 $9.66의 NAV와 $2.46의 배당금을 받았습니다. 7년 기간이 끝날 때 주당 순이익은 $1.45입니다. 현재 주가 $5.9를 기준으로 올해 예상 PER은 15이고 P/B 비율은 0.95입니다.

다음 데이터를 기반으로 Keppel for Project 2025의 합리적인 가격대는 $12~$15입니다. PE의 역사적 범위는 5~25이고 평균은 13이고 P/B는 0.8~2.8입니다. $1.45의 주당 배당금과 4-5%의 배당 수익률에 대한 40%의 지불금 비율을 기반으로 우리는 예상 주가도 지원할 수 있습니다.

현재 주가 기준 상승여력(배당 포함):210% ~ 300%

프로젝트 2025의 내재 가치:S$15