2001년 엔론.

2002년 Worldcom.

2009년 Satyam Computers.

2011년 Sino-Forest, Harbin Electric 및 Puda Coal.

2013년 중국 금속 재활용.

2015년 노블그룹.

2018년 Carillion plc.

2020년 Wirecard와 Luckin Coffee.

KPMG 및 EY와 같은 잘 알려진 감사관의 감시를 통해 너무 많은 사기가 지나고 너무 늦을 때까지 발견되지 않는 것은 많은 투자자에게 놀라운 일이 될 수 있습니다.

그들은 우리 수도의 "최초 방어자"가 되어야 하지 않습니까?

그렇게 간단하지 않습니다.

외부 감사의 경우 감사인은 주로 2가지 핵심 사항을 확인합니다. :

보시다시피 감사인은 사기를 구체적으로 찾을 필요가 없습니다. (회사에 대한 별도의 요청이나 주장이 있는 경우 제외) . 감사 프로세스는 재무제표가 공정한지 여부를 확인하는 과정에서 발생하는 중요한 왜곡표시(거대한 부정)를 강조하기까지 합니다.

작년에 미국에서 일어난 사기 사건에 대해 제 개인 블로그에 썼던 것처럼…

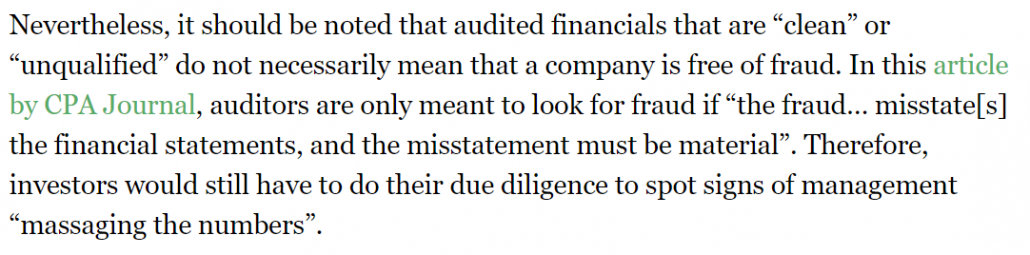

감사인은 경영진이 제공한 정보에 상당히 의존한다는 점도 중요합니다.

여기에는 재무제표를 뒷받침하는 문서, 자산, 식물, 장비(PPE)의 내용연수 및 수취채권 연령과 같은 항목에 대한 경영진의 추정 및 정당화가 포함될 수 있습니다.

감사인은 많은 시간과 비용이 소요되기 때문에 모든 문서를 확인해야 하는 것이 아니라 내부 통제의 강도에 의존합니다(감사도 받게 됨).

그러나 이것은 사기 회사가 장난을 칠 수 있는 충분한 기회를 남깁니다. Wirecard로 EY에 일어난 일:

하지만 감사 범위는 Enron &Worldcom 스캔들과 감사인 Arthur Andersen, Sarbanes-Oxley Act(SOX) 통과와 같은 사건 이후 이해 관계자를 더 잘 보호하기 위해 수년에 걸쳐 개선되었습니다.

여기에는 일반적으로 사기 위험을 평가하기 위해 훨씬 더 많은 정보를 수집하는 것이 포함됩니다(예:운영 직원과의 협력 또는 사기가 발생할 수 있는 시나리오 가정).

하지만 사기를 노리는 기업이 사기를 적발하는 것은 여전히 매우 어렵습니다. ACFE(공인 사기 심사관 협회)의 글로벌 연구에 따르면 외부 감사인이 사기 사건을 탐지하는 경우는 4%인 반면 내부 감사는 미미한 성과를 거두고 있습니다. 15%에서 더 좋습니다.

이 기사에서 규제 기관이 감사인이 사기를 감지하는 데 더 많은 책임을 지도록 해야 하는지 여부는 다루지 않겠습니다.

문제는 복잡한 문제입니다. 여기에는 다른 당사자(예:이사회 및 경영진)의 책임과 추가 시간과 비용(누가 부담해야 합니까?)을 비교하는 것이 포함되며, 이는 다른 많은 문제를 야기합니다.

대신에 집중하겠습니다.

RSM Australia의 사기 및 포렌식 서비스 책임자이자 국가 책임자인 Roger Darvall-Stevens에 따르면 사기는 일반적으로 내부 감사, 관리 검토 및 제보를 통해 발견됩니다.

그러한 내부 정보가 우리에게 기밀이 아닐 수도 있지만 가능성은 추정할 수 있습니다. 내부자가 그렇게 할 수 있는 "ROI"가 있는지 알아냄으로써 처음에 사기가 발생하지 않도록 합니다.

여기에는 회사가 견제와 균형을 잘 갖추고 있는지(예:좋은 실적을 가진 편견 없는 감사 위원회, 복잡하지 않은 조직 및 주주 구조) 및 장난이 발생할 인센티브가 있는지(즉, 보상이 심하게 묶여 있는지 확인하는 것이 포함됩니다. 단기 비즈니스 또는 주가 성과).

여기에서 이 "ROI" 접근 방식에 대해 자세히 알아볼 수 있습니다.

감사관과 규제 기관이 사기성 회사를 모두 탐지하여 우리 경제와 주식 시장에서 제거하기를 바라는 것은 희망적인 생각입니다.

투자자에게 더 생산적인 것은 회사가 보유한(또는 없는) ROI 수준에 대해 우리가 편안함을 느끼는지 상위 수준에서 파악하고 배를 휘젓는 것을 피하는 것입니다.

이렇게 하면 포트폴리오 내의 사기 위험이 (약간) 최소화되어 원하는 재무 목표를 안전하게 달성할 수 있습니다.