저는 REIT Symposium 2020에서 패널리스트로 준비하기 위해 싱가포르 REIT 부문을 뒤쫓고 있었습니다. 저는 더 많은 사람들에게 도움이 되는 기사로 일부 개발 내용을 요약할 수 있다고 생각했습니다.

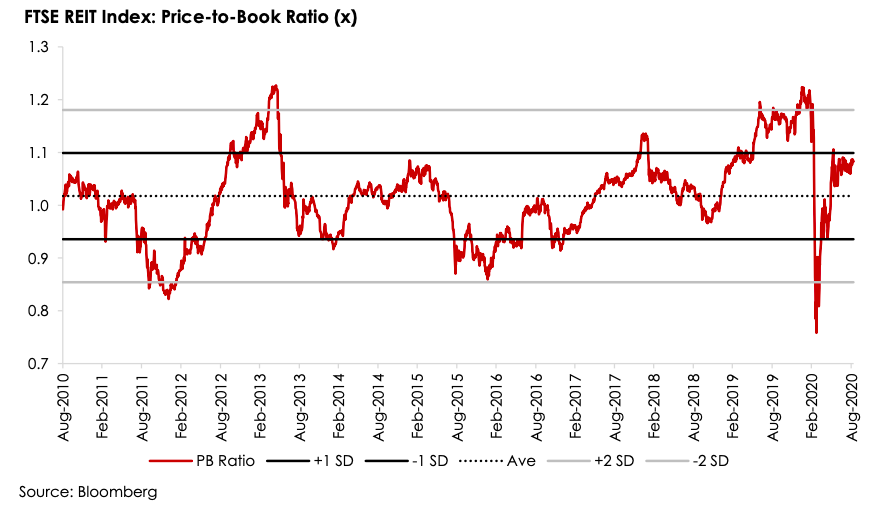

다음은 FTSE REIT 지수의 장부가 비율 범위입니다.

플롯은 범위의 상위 절반에 더 가깝습니다. 이는 REIT가 결국 그렇게 싸지 않다는 것을 시사합니다. .

REITs가 지난 10년 동안 가장 저렴했기 때문에 올해 초 급격한 하락은 좋은 기회였습니다. 반등도 빨랐고 이제 REITs는 그 자체로 저렴하지 않습니다.

즉, 평균을 사용하면 값이 싼 REIT가 있는 반면 다른 REIT는 과대평가될 수 있으므로 오해의 소지가 있습니다.

다음은 다양한 REIT 부문의 배당 수익률, 기어링 및 P/B 비율에 대한 요약입니다.

<표>접객업은 최악의 주가 성과(-36%)를 기록했으며 관광업이 죽었다는 점을 감안하면 놀라운 일이 아닙니다. 배당수익률도 이 업종에서 가장 낮은 편이다. 빈 호텔에 대한 수입이 많지 않기 때문이다.

0.6의 PB 비율은 또한 호스피탈리티 리츠가 가장 저렴하며 강력한 보유력과 인내심을 가진 투자자가 좋은 턴어라운드 후보로 찾을 수 있음을 시사합니다.

그들은 가장 탄력적인 부지입니다. 산업 REIT는 현재 1.2의 PB 비율에서 거래되고 있으며 0.7%의 긍정적인 주가 수익률을 제공하는 유일한 섹터입니다.

물류 및 공급망은 특히 식품 및 생필품에 대한 폐쇄 기간 동안 여전히 중요합니다.

소매 리츠는 PB 비율(0.8 대 0.9)을 비교하면 오피스 리츠보다 상대적으로 저렴합니다.

둘 다 주가 면에서 회복되지 않았고 여전히 두 자릿수 비율로 하락했습니다.

건강 관리는 Covid-19가 건강 위기이며 병원이 잘 될 것으로 예상한다는 점을 고려할 때 가장 놀라운 저성과입니다.

비응급 진료와 수술이 미뤄지고 있는 것이 현실이다. 환자가 여행할 수 없기 때문에 의료 관광도 영향을 받았습니다. 이것은 싱가포르의 많은 개인 병원에 피해를 입혔습니다.

애널리스트들은 REITs에 대한 더 높은 선도 수익률을 예상함에 따라 더 나은 날이 도래할 것이라고 긍정적이었습니다. 소매, 접객업 및 의료 부문에서 가장 긍정적입니다.

기어링 비율은 40% 미만이었고 싱가포르 통화 당국은 부채 한도를 45%에서 50%로 높였습니다. 이렇게 하면 REITs에 더 많은 부채 여유가 생기고 낮은 이자율이 대출에 유리합니다.

일부 REIT는 최근 인수를 발표했습니다. 나는 항상 상황이 더 저렴하기 때문에 불황기에 확장하는 것이 종종 좋은 전략이라고 믿습니다.

Mapletree Industrial Trust(SGX:ME8U)는 미국 버지니아에 위치한 데이터 센터와 사무실을 최대 2억 6,690만 달러에 인수합니다. 이전에 나는 Mapletree Industrial REIT가 제작 중인 데이터 센터 REIT라고 썼습니다. 경영진은 신속하게 더 많은 데이터 센터를 추가했으며 현재 AUM 기준 포트폴리오의 34.7%를 차지합니다. 앞으로 더 많은 데이터 센터 인수가 실현될 것이라고 생각합니다.

Frasers Centrepoint Trust (SGX:J69U)는 PGIM 아시아 소매 펀드(ARF)의 나머지 63.1%를 인수합니다. Tiong Bahru Plaza, White Sands, Hougang Mall, Century Square, Tampines 1 및 Central Plaza를 포트폴리오에 추가하고 Bedok Mall을 매각합니다. 이 트러스트는 인수 비용을 지불하기 위해 배정 및 우선 주식 기금 조성을 통해 13억 달러를 모금하고 있습니다. 저는 Frasers Centrepoint Trust에 대해 낙관적이며 여기에서 제 견해를 공유했습니다. 공개:투자했습니다.

Lippo Malls Indonesia Retail Trust (SGX:D5IU)는 Puri Mall을 3억 3020만 달러에 인수합니다. LMIRT의 시가총액이 3억 3073만 달러에 불과하다는 점을 고려하면 이는 엄청난 인수입니다! 이 대담한 움직임이 옳은지는 시간이 지나야 알 수 있습니다.

REITs가 합병하여 더 큰 REITs를 형성하는 경향도 있습니다. 이점에는 더 많은 인정을 받고 지수에 포함되어 더 많은 기관 투자자를 유치할 수 있습니다. 그들은 또한 더 나은 신용 등급을 받고 부채 비용을 낮출 수 있습니다.

현재 진행 중인 합병은 다음과 같습니다.

Capitaland Malls Trust(SGX:C38U)는 Capitaland Commercial Trust(SGX:C61U)와의 합병의 일부를 지원하기 위해 최대 27억 8천만 개의 신규 유닛을 상장할 수 있는 SGX의 원칙적 승인을 받았습니다. EGM은 2020년 9월 29일에 열릴 예정이며 거래 기한이 2020년 11월 30일까지 연장되었습니다.

Sabana REIT (SGX:M1GU)는 TV 시리즈로 제작될 만큼 충분한 드라마를 제작했습니다. 전 CEO가 단위주주의 압력으로 사임한 후, 보류 중인 ESR-REIT (SGX:J91U)와의 합병은 투자자들에게 또 다른 타격을 주었습니다. 나는 제안이 순 자산 가치에 대해 26% 할인이었기 때문에 거래가 Sabana REIT 유닛 보유자에게 나쁜 거래라고 설명했습니다. Quarz와 Black Crane은 거래에 대한 불만을 공개적으로 표명했으며 합병에 반대표를 던질 것이라고 맹세했습니다. 물론 두 REIT의 경영진은 제안을 변경하거나 수정할 의사가 없습니다. 드라마는 계속됩니다.

돌이켜보면 REITs를 매수하기에 가장 좋은 시기는 두려움과 불확실성이 가장 컸던 2020년 3~4월이었습니다. 그러나 우리는 시간을 되돌릴 수 없으며 항상 내일 무슨 일이 일어날지 모른 채 결정을 내려야 합니다.

REITs를 정기적으로 구매하는 경우 , 달러 비용 평균 계획과 마찬가지로 시장이 오르든 내리든 상관없이 계속 매수해야 합니다. 타이밍을 맞추면 시장이 악화될 수 있습니다. 어쨌든, 당신은 아마 곧 팔지 않을 것이고 REITs는 단기보다 장기적으로 가치와 주가를 높일 가능성이 더 높습니다. 따라서 초과 근무를 통해 보유 자산을 축적하면 의미 있는 부에 눈덩이가 될 것입니다.

큰 일시적으로 구매하는 경우 , 시장이 조정될 때 매수하는 것이 좋습니다. 이것은 더 높은 품질의 REIT를 찾는 사람들이나 Keppel DC REIT와 같은 성장 스토리를 가진 사람들에게 특히 그렇습니다. 그들은 대부분의 시간에 나머지 REIT에 비해 프리미엄으로 거래되는 경향이 있으며 더 나은 가격을 기다리는 것이 더 신중한 접근 방식이 될 것입니다.

그러나 이 시점에서도 환대와 같은 저렴한 부문이 있습니다. 물론 그곳에 투자하는 것은 더 큰 위험을 수반하며 언제 관광 산업이 돌아올지 확신할 수 없습니다. 사무실과 쇼핑몰도 비싸보이지 않습니다.

소득을 위해 투자하는 경우 단기적으로 더 낮은 수익률을 기대해야 합니다. 많은 REITs가 더 적은 수입을 가져가고 있기 때문입니다. 일시적인 현상이며 앞으로 더 나아질 것이라고 생각합니다. 미래에 더 높은 수입원을 즐기려면 낮은 지불금을 견뎌야 합니다.

따라서 이제 REITs 구매 여부에 대한 질문에 대한 답은 개인 목표, 투자 스타일, 시간 범위 및 위험 허용 범위에 따라 달라집니다.

더 원해? Zhi Rong은 여기에서 2021년 sREIT 시장에 대한 견해를 공유했습니다.