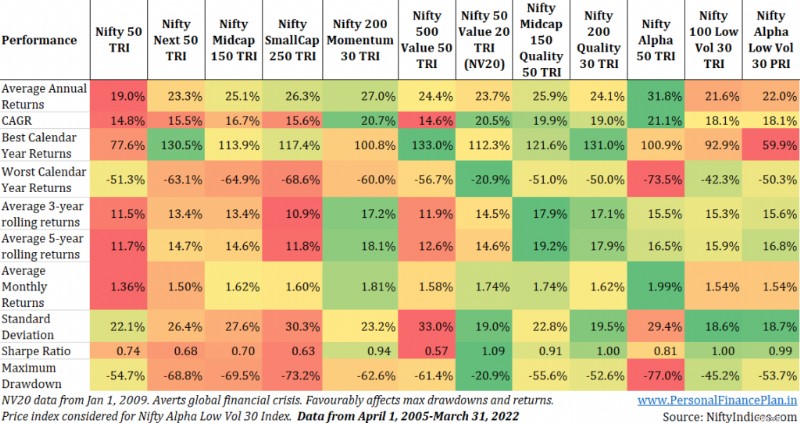

Nifty 200 Momentum 30 및 Nifty Alpha 50 지수가 최고의 수익을 냈습니다. 낮은 변동성 및 품질 지수는 변동성이 가장 적고 최고의 위험 조정 지표를 게시합니다.

이전 포스팅에서 팩터지수의 성과를 비교한 적은 있지만, 한 포스팅에서 전부 비교한 적은 없습니다. 눈에 띄는 캡 기반 지수와 함께. 이 게시물에서는 다음을 비교합니다:

총 12개의 지수. 4개의 시가총액 기반 지수와 8개의 요인 지수. 나는 이전에도 다음과 같은 많은 지표에 관해 글을 쓴 적이 있습니다.

저는 2005년 4월 1일부터 2022년 3월 31일까지의 데이터를 사용합니다. Nifty Alpha Low Vol 30 지수의 경우 총 수익률 지수(TRI) 데이터를 NiftyIndices 웹사이트에서 쉽게 다운로드할 수 없었습니다. 따라서 나는 지수에 대한 가격 수익률 데이터를 사용했습니다. 다른 지수에 TRI를 사용했습니다.

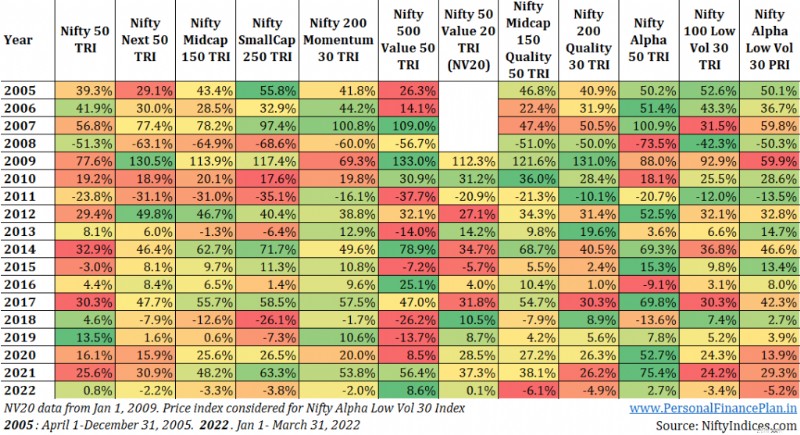

역년 수익률부터 시작해 보겠습니다.

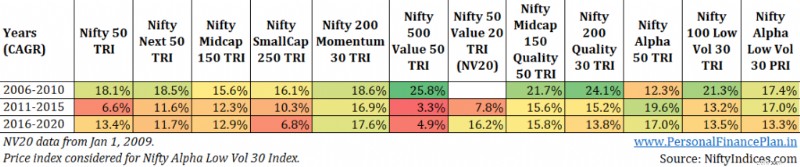

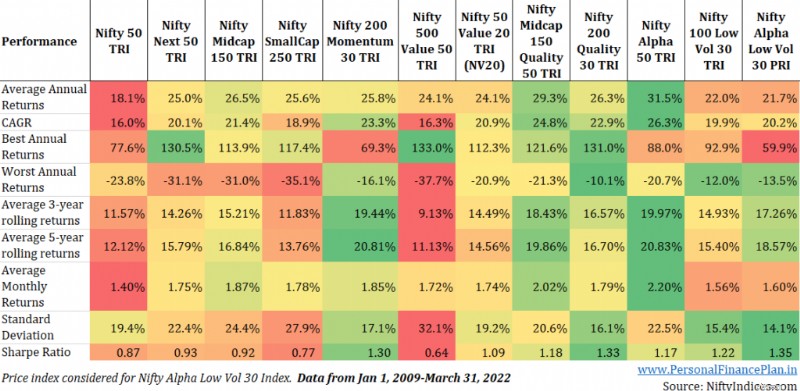

Nifty 50 Value 20 지수의 데이터는 2009년 1월 1일의 데이터입니다. 다른 지수의 데이터는 2005년 4월 1일의 데이터입니다. 이전 차트에서 성과 지표(CAGR, 샤프 비율, 하락률)는 유리한 영향을 받았습니다(글로벌 금융 위기로 인한 시장 붕괴는 NV20에 고려되지 않기 때문입니다). 다른 지수에는 공평하지 않습니다. 아래 차트에서는 2009년 1월 1일부터 2022년 3월 31일까지의 실적 지표를 다시 계산합니다.

아무리 좋은 투자 전략이라도 항상 효과가 있는 것은 아닙니다. 아무리 나쁜 투자 전략이라도 항상 실패할 수는 없습니다.

각 전략은 우여곡절을 겪으며 여러분의 인내심을 시험하게 될 것입니다. 단순히 과거 성과만을 토대로(확신 없이) 투자 전략(팩터 지수)을 선택한다면 잘못된 시기에 배를 뛰어넘을 수 있습니다.

귀하의 포트폴리오에서 이 정보를 사용하는 방법에 대해 최근에 두 개의 게시물을 작성했습니다.

장기 포트폴리오를 구축하는 방법은 무엇입니까? 팩터 지수에 투자하고 싶다면 위성 주식 포트폴리오의 일부가 될 수 있습니다.

또 다른 게시물(인덱스 펀드와 ETF를 사용하여 "최고의 포트폴리오"를 구성하는 방법?)에서는 다양한 성과 지표(높은 CAGR, 낮은 표준 편차, 높은 샤프 비율, 낮은 하락폭)에 대해 포트폴리오를 최적화하는 방법에 대해 논의합니다. 가장 마음에 드는 측정항목에 집중하세요. 해당 지표에서 가장 높은 순위를 매기는 지수/ETF를 사용하세요.

멋진 인덱스

멋진 지수:방법론