시장 타이밍을 올바르게 맞추면 큰 수익을 얻을 수 있지만, 지속적으로 올바른 타이밍을 맞출 수 있는 사람은 몇 명이나 될까요? 시장의 가장 큰 수익과 하락은 매우 짧은 기간에 집중됩니다. 한 달, 한 주, 심지어 하루라도 좋은 수익률을 놓치면 포트폴리오 수익률에 매우 부정적인 영향을 미칠 수 있습니다. 이것이 바로 단순한 매수 후 보유 전략이 대부분의 투자자에게 가장 좋은 접근 방식인 이유입니다.

시장의 평가가 불리할 때, 귀하는 주식 투자를 매도하고 시장이 안정되면 다시 매입하려는 강한 충동을 갖게 됩니다. 당신이 현명한(그리고 감정적이지 않고 이성적인) 거래자나 매우 운이 좋은 투자자가 아니라면 그러한 충동에 따라 행동하는 것은 장기적으로 역효과를 낳을 것입니다.

왜요?

시장 수익률의 특성상.

주식 시장은 수익이 시간이 지남에 따라 균등하게 분산되는 수익과 같은 고정 예금을 제공하지 않습니다. 시장 수익률/하락은 짧은 간격으로 집중되는 경향이 있습니다. 따라서 시장 타이밍을 맞추려고 노력하는 동안 좋은 날이나 몇 주를 놓치면 장기 포트폴리오 수익률에 심각한 영향을 미칩니다.

매우 운이 좋지 않아 이러한 일/주/월을 지속적으로 놓치면 포트폴리오가 망하게 됩니다.

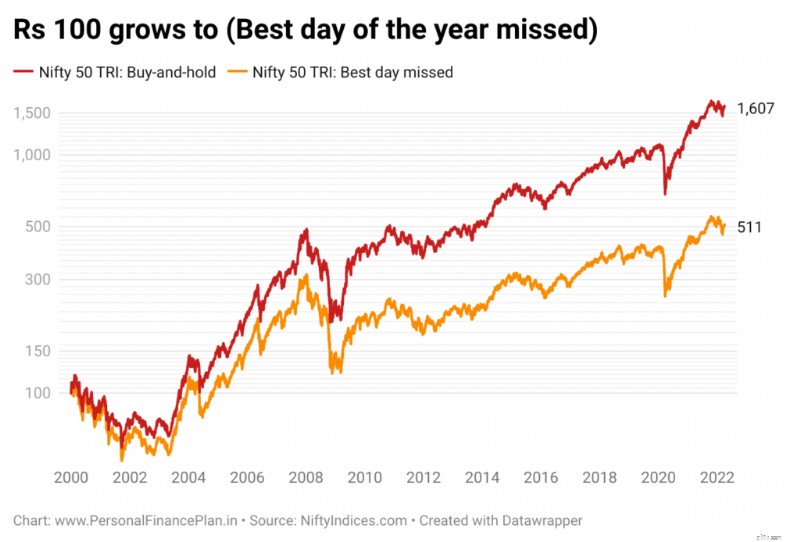

2000년 1월부터 2022년 3월 31일까지의 Nifty 50 TRI 데이터를 고려합니다. 22년이 넘는 기간입니다.

매수 후 보유 Nifty 50 TRI의 성과를 놓친 포트폴리오와 비교합니다

2000년부터 2021년까지 지속적으로 일년 중 가장 좋은 날(단 하루)을 놓치면 22년 후 매수 후 보유 포트폴리오의 가치가 1/3만 남게 됩니다.

22일만 놓치면 반품의 72%를 잃게 됩니다. 이런 일을 겪게 된다면 정말 불행한 일이겠지만, 이는 그 영향을 확실히 보여줍니다.

Nifty 50 CAGR 매수 후 보유:연 13.3%

가장 좋은 날에 놓친 Nifty 50 CAGR:연 7.6%

당신이 지구상에서 가장 운이 좋은 사람이고 일년 중 최악의 날을 피하는 경향이 있다면 결국 Rs 5,598를 얻게 될 것입니다. 연평균 성장률 19.83%

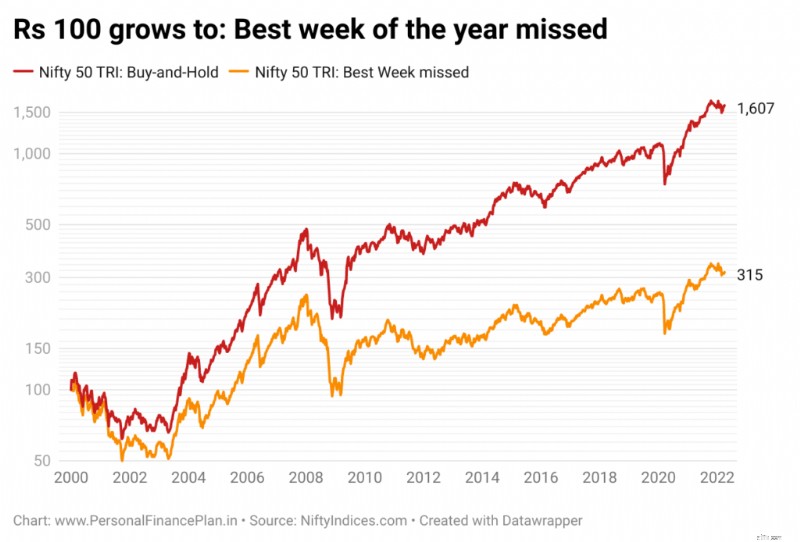

여기서부터 대비가 더 심해집니다.

매년 최고의 주를 놓친 포트폴리오는 Rs 315로 증가합니다. 연평균 성장률(CAGR) 5.3%

매수 후 보유 포트폴리오 CAGR:연평균 13.3%

지난 22년 동안 최고의 22주를 놓치면 수익의 85%를 잃게 됩니다.

운이 좋게도 매년 최악의 주를 피할 수 있다면 결국 Rs 9,470을 얻게 됩니다. 연평균 성장률 22.7%

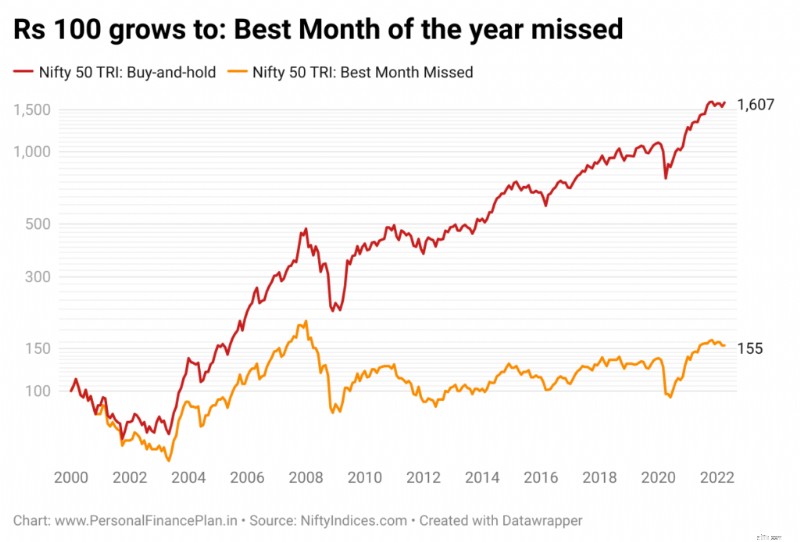

가장 좋은 달 누락 포트폴리오는 Rs 155로 증가합니다. 연평균 성장률(CAGR) 2%

매수 후 보유 포트폴리오 CAGR:연평균 13.3%

지난 22년 동안 최고의 22개월을 놓치면 수익의 96%를 잃게 됩니다.

매년 최악의 달을 피하면 결국 Rs 15,511이 됩니다. 연평균 성장률 25.4%

최악의 일/주/년을 피함으로써 수익이 크게 증가했습니다. 그러나 최악의 한 주를 피하는 것도 시장 타이밍이며 그만큼 어렵습니다.

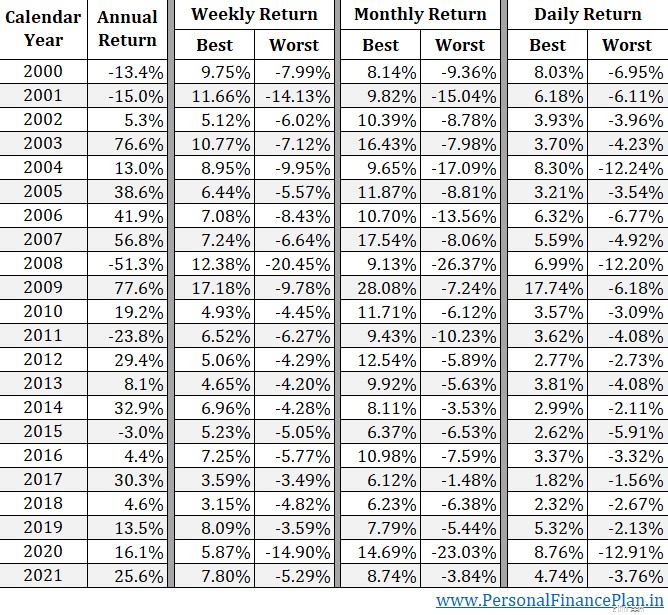

아래 표에는 각 연도의 최고 및 최악의 일/주/월 수익률이 나열되어 있습니다.

보시다시피 시장 수익률은 짧은 기간에 집중되어 있습니다. 시장 타이밍을 맞추려고 하면 해당 기간을 놓칠 위험이 있습니다.

시장 수익률이 15% 미만인 해(총 11년) 동안 최고의 주간 수익률은 해당 연도 전체 연간 수익률의 절반 이상을 차지합니다.

시장 타이밍을 맞출 수 없다는 것이 아닙니다. 이전 게시물에서 100일 이동평균과 200일 이동평균을 기반으로 한 그러한 전략 중 하나를 논의한 적이 있습니다. 결과는 괜찮았습니다. 그리고 이것은 매우 기본적인 전략이었습니다. 나는 그러한 전화를 더 자주 제대로 받는 매우 똑똑한 거래자가 있다고 확신합니다. 그러나 우리 대부분은 그렇게 훌륭하지도, 그다지 합리적이지도 않습니다.

더욱이 투자 결정의 문제는 확실한 승자가 없다는 것입니다. 항상 작동하는 것은 없습니다. 보장은 없습니다. 그리고 일이 뜻대로 되지 않을 때(단기적으로라도) 정신적 불협화음과 혼란이 발생합니다. 잘못된 시간에 배에서 뛰어내릴 수도 있습니다.

투자 선택을 할 때 시장 움직임을 다룰 필요는 없다는 점을 기억하십시오. 감정도 처리해야합니다. 그리고 쉽지 않습니다. 매수 후 보유를 선택하면 결정을 내리는 횟수가 줄어들어 투자 원칙을 더 쉽게 지킬 수 있습니다.

투자한 것을 절대 팔아서는 안 된다는 뜻은 아닙니다. 자산 배분과 포트폴리오 재조정은 포트폴리오 구성의 두 가지 기반입니다. 그리고 포트폴리오 재조정에는 판매가 필요합니다. 그러나 이는 직감 기반(또는 시장 논평) 기반 판매가 아닌 규칙 기반 판매입니다.

멋진 인덱스

면책조항 :SEBI가 부여한 등록, BASL 멤버십 및 NISM 인증은 중개자의 성과를 보장하거나 투자자에게 수익을 보장하지 않습니다. 증권시장에 대한 투자에는 시장위험이 따릅니다. 투자하기 전에 모든 관련 문서를 주의 깊게 읽으십시오.

참고: 이 게시물은 교육 목적으로만 작성되었으며 투자 조언이 아닙니다. 이는 어떤 제품에도 투자하거나 투자하지 않는 것이 좋습니다. 인용된 증권, 상품 또는 지수는 단지 설명을 위한 것이며 권장 사항이 아닙니다. 내 견해는 편향될 수 있으며 귀하가 중요하다고 생각하는 측면에 초점을 맞추지 않기로 선택할 수도 있습니다. 귀하의 재정적 목표는 다를 수 있습니다. 다른 위험 프로필이 있을 수 있습니다. 당신은 나와 다른 인생 단계에 있을 수 있습니다. 따라서 내 글을 바탕으로 투자 결정을 내리면 안 됩니다. 투자에 있어 모든 경우에 적용되는 단일 솔루션은 없습니다. 어떤 투자자에게는 좋은 투자가 다른 투자자에게는 좋지 않을 수도 있습니다. 그 반대도 마찬가지입니다. 그러므로 제품을 읽고 이해하십시오 투자하기 전에 이용약관을 확인하고 위험 프로필, 요구 사항 및 적합성을 고려하세요 모든 투자 상품에서 또는 투자 접근 방식을 따릅니다.