제가 인덱스 펀드와 ETF를 활용하여 최고의 포트폴리오를 구성하는 방법에 대해 글을 썼을 때 Wilfred는 "왜 Nifty Alpha 50이 비교에 누락되어 있습니까?"라고 말했습니다.

나는 제대로 된 대답이 없었다. 솔직히 말해서 나는 Nifty Alpha 50 지수를 실제로 따르지 않았고 그것은 내 고려 사항에 포함되지도 않았습니다. 그리고 나는 왜 이 색인을 팔로우하지 않았나요?

두 가지 이유.

그때부터 지수를 주목하게 됐어요. Nifty Alpha 50 지수는 지난 2년 동안 엄청난 수익을 냈습니다. 2020년에는 52%, 2021년에는 75%입니다. 주식 시장은 지난 18~20개월 동안 넉넉한 수익을 제공했지만 이는 여전히 부러워할 만한 성과입니다. 이러한 성과를 좀 더 자세히 살펴보면 Nifty 50은 2020년에 14.9%, 2021년에 24.1%를 기록했습니다.

조만간 "최고 포트폴리오" 분석을 다시 실행할 계획은 없지만 Nifty Alpha 50의 성과를 최고 포트폴리오 분석의 몇 가지 요인 지수와 비교하는 것이 적절합니다.

다음 지수에 대한 가격 지수의 성과를 비교합니다.

2005년 4월 1일부터 2022년 1월 31일까지의 데이터를 비교합니다. 분석에는 일일 수익률이 아닌 월간 수익률을 참고합니다.

왜 이 지수만 있나요?

Nifty 50은 벨웨더 지수입니다. Nifty 50을 포함하지 않으면 성능 비교가 완료되지 않습니다.

Nifty Alpha Low Volatility 30 지수는 알파를 기준으로 주식을 선택하는 다중 요소 지수입니다. 변동성 점수가 낮습니다.

Nifty 200 Momentum 30 지수에 대해 저는 Nifty Alpha 50이 모멘텀을 정의하는 또 다른 방법이라고 생각합니다. 따라서 Alpha 50의 성과를 Momentum 30 지수와 비교하는 것이 중요하다고 생각했습니다.

또한 Alpha Low Volatility 30 및 Momentum 30은 CAGR, 샤프 비율 및 롤링 수익률에 대한 많은 "최고의 포트폴리오"에서 자리를 잡았습니다. 그래서 비교하기에도 좋다고 생각했어요.

우리는 또한 이러한 모든 지수에 대한 ETF/인덱스 펀드 상품을 보유하고 있습니다. 따라서 실제로 이러한 지수에 투자할 수 있습니다. 이용 가능한 인덱스 펀드나 ETF가 없기 때문에 Nifty 100 Alpha 30 지수를 건너뛰었습니다.

멋진 알파 50 :코탁 알파 50 ETF

니프티 200 모멘텀 30 :UTI Nifty 200 Momentum 30 인덱스 펀드, Motilal(인덱스 펀드 및 ETF 모두)

니프티 알파 저변동성 30 :ICICI Alpha Low Volatility 30 ETF (또한 FoF)

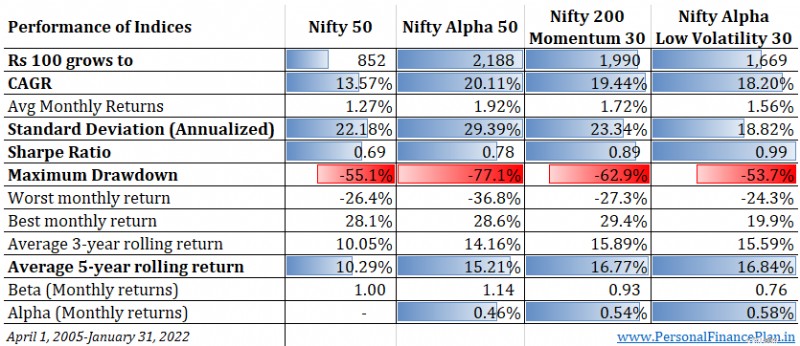

CAGR 측면에서 Nifty Alpha 50이 최고의 성과를 거두었습니다. , Nifty 200 Momentum 40 지수 및 Nifty Alpha Low Volatility가 그 뒤를 따릅니다.

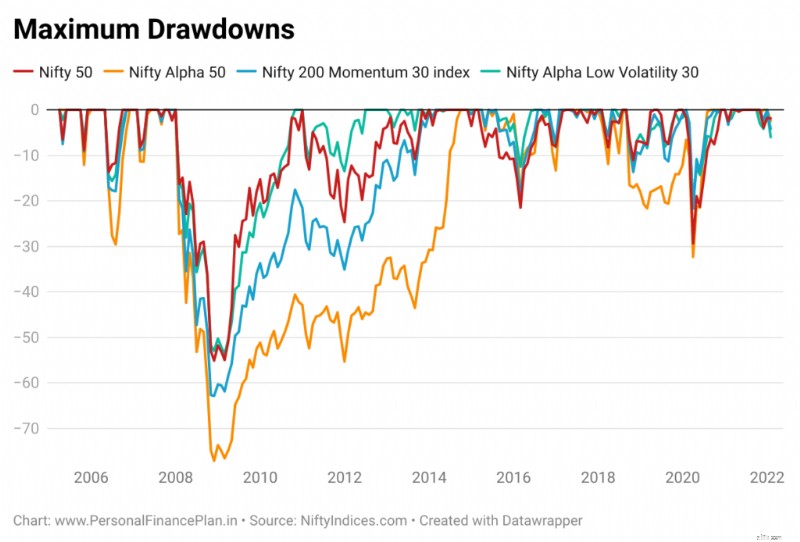

그러나 Nifty Alpha 50은 위험 조정 수익률(샤프 비율 및 알파)에서 Nifty Momentum 30 및 Nifty Alpha Low Volatility 지수보다 뒤처집니다. Nifty Alpha 50은 하락폭 측면에서도 최악의 성과를 보였습니다.

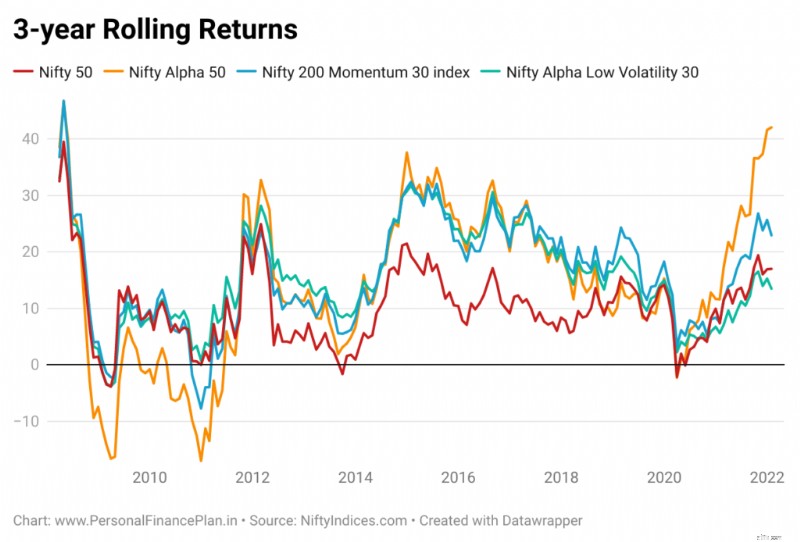

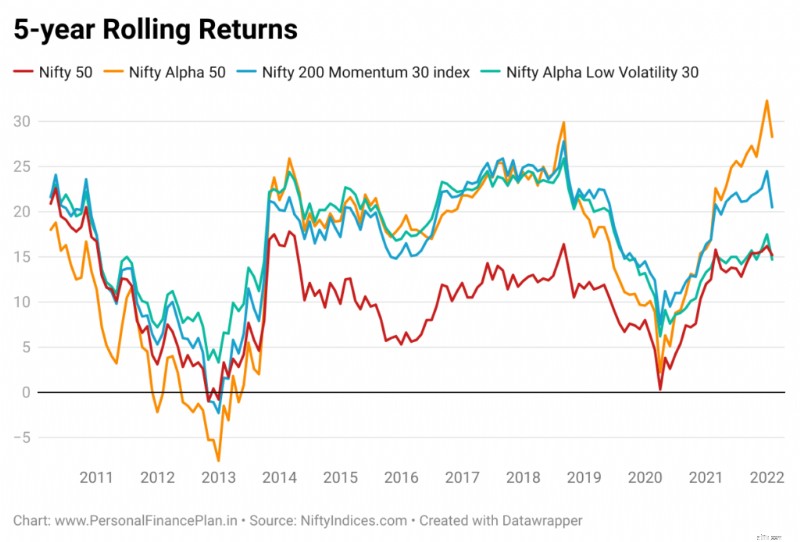

수익률 측면에서도 평균 롤링 수익률을 살펴보세요. Momentum 30과 Alpha Low Volatility 30은 모두 평균 3년 및 5년 롤링 수익률에서 Nifty Alpha 50보다 앞서 있습니다.

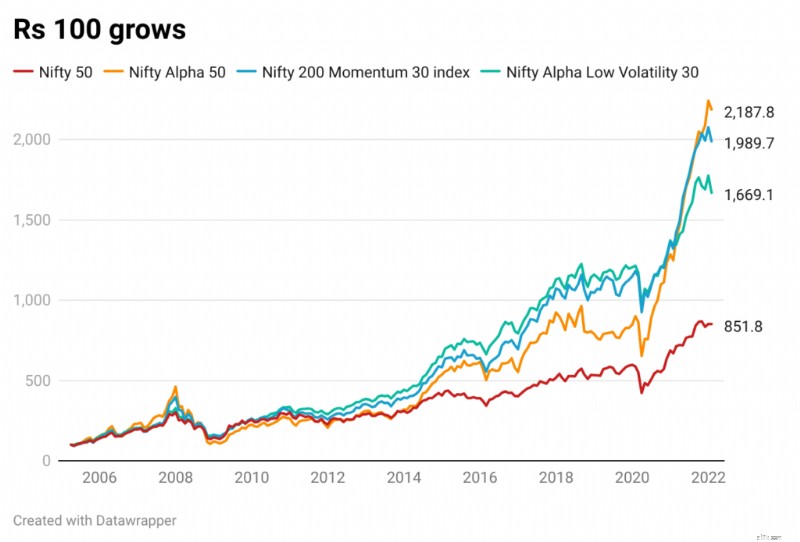

지난 18개월 동안 Nifty Alpha 50이 거의 수직 상승한 것을 확인하세요.

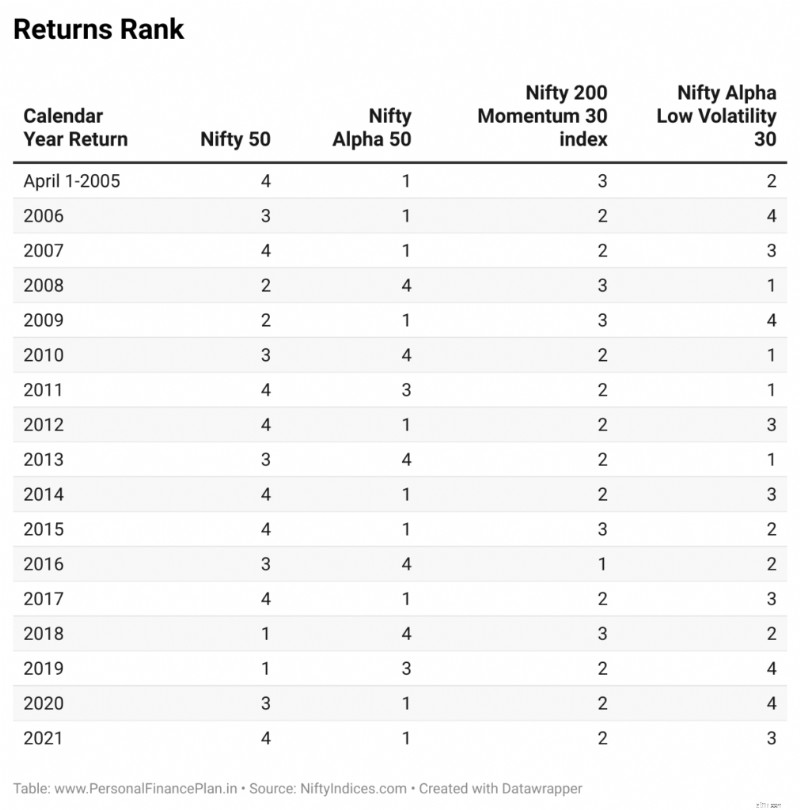

시작점과 끝점 편향을 피하기 위해 연도와 롤링 수익률을 살펴보겠습니다.

Nifty Alpha 50을 보세요. 17년 중 10년 동안 순위 1위를 차지했습니다. 5년 만에 끝납니다.

이를 모멘텀 지수와 대조해보세요. 불과 1년 만에 1위를 차지했다. 어떤 해에도 마지막으로 끝나지 않습니다. 순위가 상당히 일관적입니다. 그리고 CAGR 측면에서 Alpha 50보다 그리 멀지 않습니다. 실제로 2020년 10월에 실시한 이전 분석에서는 CAGR 측면에서도 Momentum 지수가 Nifty Alpha 50보다 앞섰습니다.

Nifty 200 Momentum 30과 Nifty Alpha Low Volatility 30이 더 일관성이 있습니다. 그리고 앞선 표에서 두 지수 모두 Alpha 50보다 더 나은 평균 롤링 수익률을 제공한다는 것을 확인했습니다.

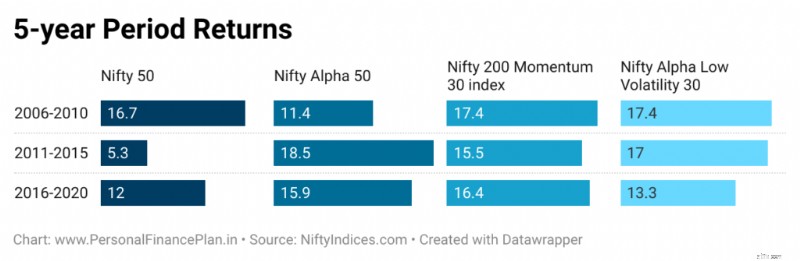

그러나 Nifty Alpha 50의 롤링 수익률이 저조한 것은 2006~2010년 기간의 저조한 수치 때문이라는 점을 인정해야 합니다. 지난 10년 동안 고려 중인 3가지 요인 지수는 모두 매우 유사했습니다.

Nifty Alpha 50이 수익률 측면에서 최고의 성능을 발휘하는지 여부에 대해 토론할 수 있습니다. 그러나 하락률과 변동성 측면에서 보면 Nifty 50은 의심할 여지 없이 최악의 성과를 보였습니다.

2008년 금융위기 때는 77% 이상 손실을 입었다. 투자금의 거의 4/5가 사라진 셈입니다. 어느 수준에서 모든 희망을 잃고 퇴장하게 됩니까?

2020년 3월 시장 하락 기간에도 고려한 4개 지수 중 가장 많이 하락했습니다.

분석을 위해 월별 수익률을 고려했음을 참고하시기 바랍니다. 시장이 2020년 3월 넷째 주에 바닥을 쳤기 때문에 (모든 지수에 대한) 실제 하락폭은 그림에 표시된 것보다 더 높았을 것입니다.

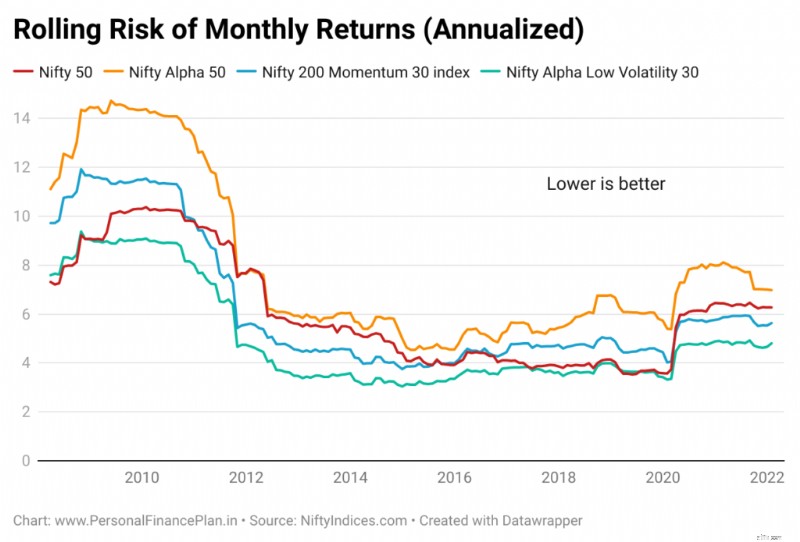

투자에 있어서 여행은 목적지만큼 중요합니다. 여행이 너무 불편하다면 배가 목적지에 도착하기 전에 배를 버릴 수도 있습니다. 따라서 투자를 할 때 수익에만 집중해서는 안됩니다. 변동성에도 초점을 맞춰야 합니다.

모든 주식 투자는 변동성이 있지만 일부 전략은 다른 전략보다 변동성이 더 큽니다. 변동성을 소화할 수 있는 전략을 선택해야 합니다. 그리고 이 부분이 중요합니다. 항상 과거의 데이터를 보고 어려운 시기에도 위로를 얻을 수 있습니다. 그러나 차트에서 하락폭을 보는 것은 쉽습니다. 시장 하락은 실시간으로 경험할 때 훨씬 더 잔인합니다. 그리고 그러한 급격한 하락은 이상한 선택을 하게 만들 수도 있습니다.

그리고 그것이 바로 확신이 나타나는 곳입니다. 불황기에는 자신이 확신하는 투자 전략을 고수하기가 쉽습니다. 이는 행동 알파를 유도할 수 있습니다. 나는 모멘텀 투자에 대해 더 큰 확신을 갖고 있습니다. 따라서 제가 3가지 요인 지수 중에서 무엇을 선택할지 아실 겁니다.

데이터를 보면 Alpha 50, Momentum 30 및 Alpha Low Volatility 30의 수익률이 비슷합니다. 그러나 알파 50은 변동성과 하락폭 측면에서 두 지수보다 뒤쳐져 있습니다. 그러므로 나는 Nifty Alpha 50 지수에 관심이 없습니다.

Alpha 팩터에 노출되어야 한다면 Nifty Alpha Low Volatility 30 인덱스 펀드나 ETF가 더 나은 선택입니다(Low Volatility가 마법의 묘약입니다). 나는 대부분의 장기 포트폴리오에 대해 이렇게 말합니다.

단기적으로 슈퍼 수익을 찾고 있고 시기를 적절하게 맞출 수 있다면 Nifty Alpha 50은 귀하의 포트폴리오에 슈퍼 수익을 제공할 수 있습니다. 문제는 당신이 할 수 있습니까? 그리고 여기서 오해하지 마십시오. 확신이 있고 변동성을 소화할 수 있다면 장기 포트폴리오로 Nifty Alpha 50을 고려할 수도 있습니다.

그렇습니다. 옛날 Nifty 50도 잊지 마세요. 이 게시물에서 Nifty 50에 많은 공간을 제공하지는 않았지만 항상 균형 잡힌 장기 포트폴리오(핵심 포트폴리오)의 일부가 되어야 합니다. 팩터 지수(Alpha 50, Momentum 30, Alpha Low Volatility 30 또는 기타)를 위성 주식 포트폴리오에 반영할 수 있습니다.

멋진 인덱스

멋진 팩터 지수 방법론