UTI S&P BSE Low Volatility Index 펀드는 이 지역의 새로운 팩터 인덱스 펀드입니다.

반직관적으로 들리겠지만, 변동성이 적은 주식이 변동성이 큰 주식보다 수익률이 더 좋은 경향이 있다는 사실을 앞서 살펴보았습니다.

저변동성 지수는 여러 가지가 있습니다.

Nifty 100 Low Volatility 30개 지수는 대형주 세계에서 종목을 선택하고, 나머지 두 지수는 훨씬 더 넓은 범위의 주식을 선택합니다.

Nifty 100 Low Volatility 30 지수를 추적하는 ICICI의 ETF가 있습니다.

UTI와 Motilal Oswal은 S&P BSE Low Volatility 지수를 추적하는 인덱스 펀드/ETF를 출시했습니다.

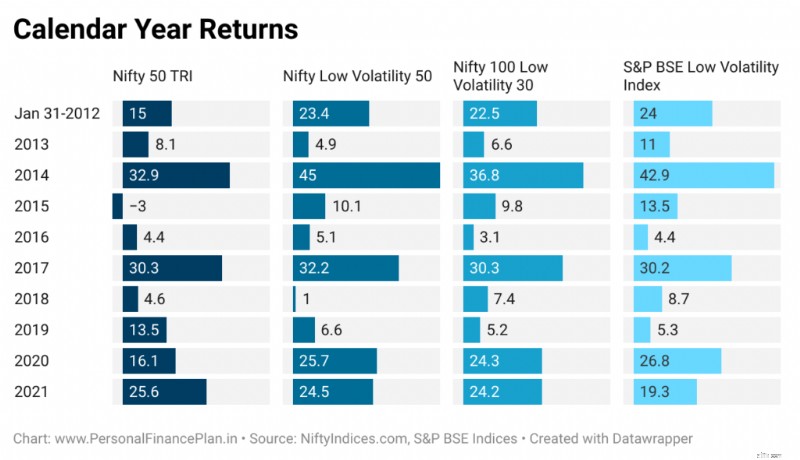

성능도 비슷하지 않을까 싶습니다. 그래도 비교해 보겠습니다.

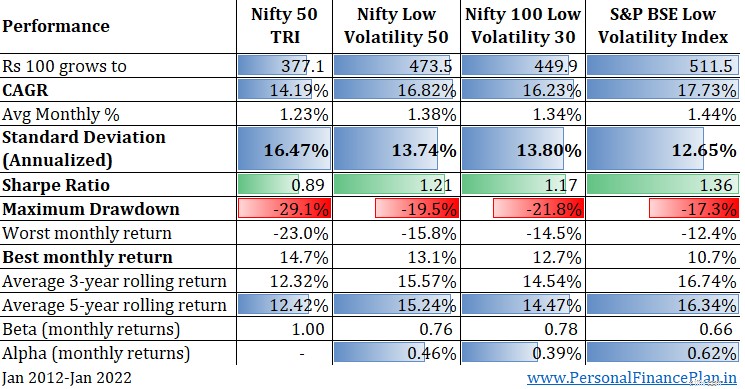

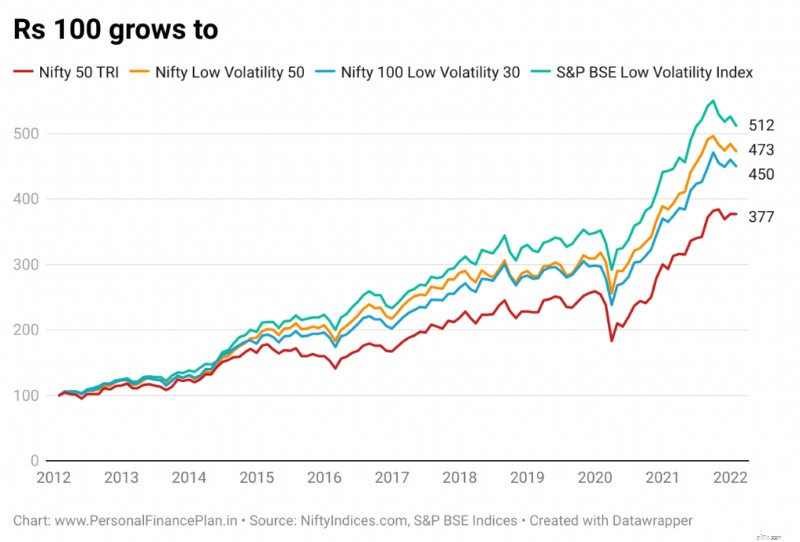

2012년 1월 31일부터 2022년 1월 31일까지의 실적(총수익률 지수)을 비교합니다.

S&P BSE Low Volatility 지수는 모든 매개변수에서 최고의 성과를 냈습니다.

CAGR이 가장 높습니다.

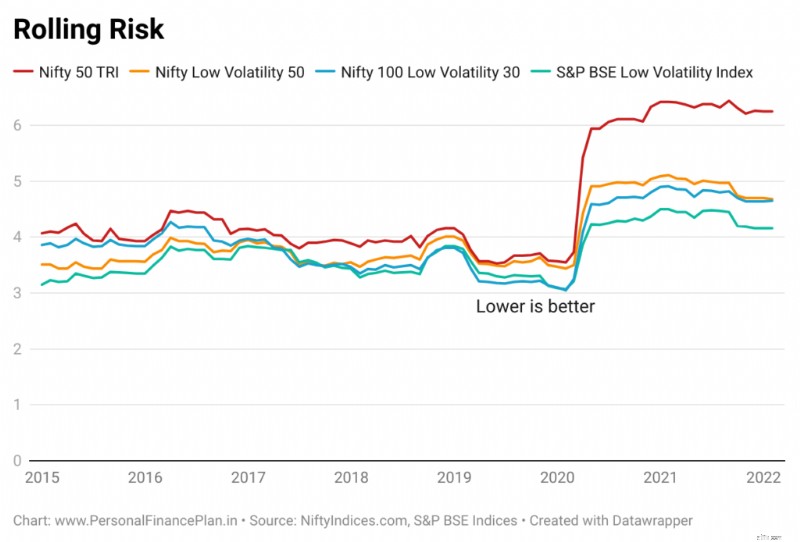

최저 표준편차.

더 높은 샤프 비율과 알파.

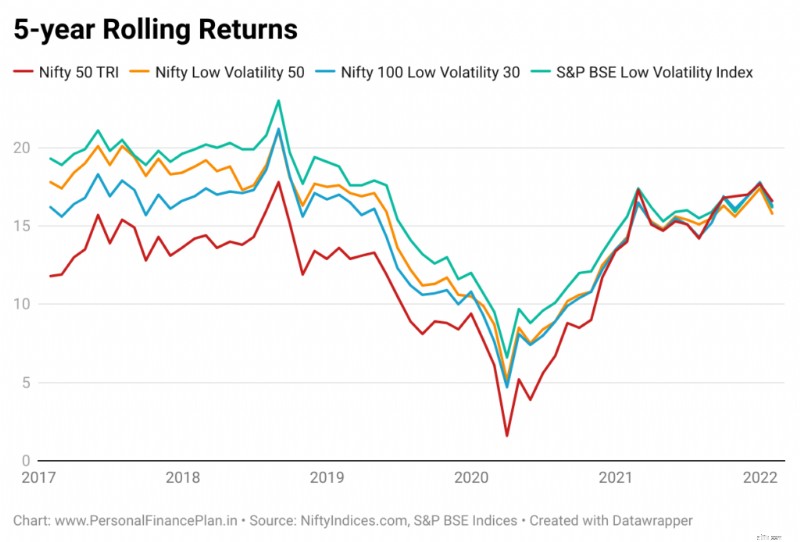

3년 및 5년 평균 롤링 수익률이 가장 높습니다.

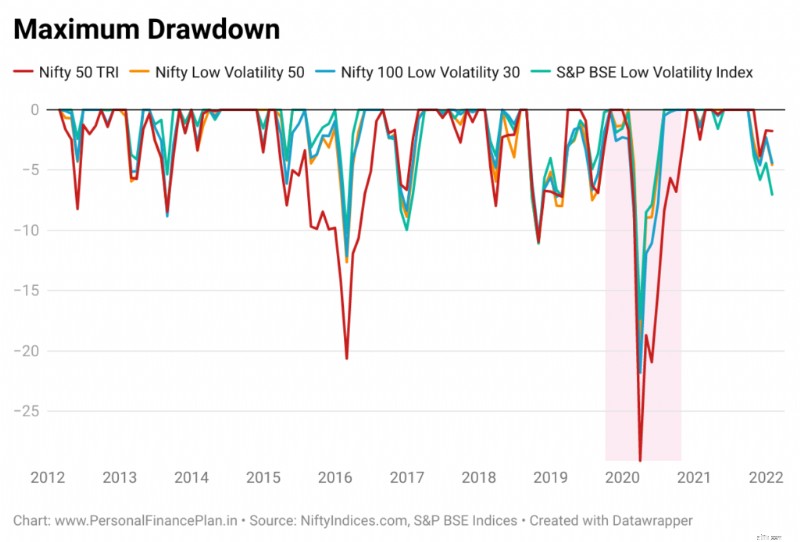

변동성 측면에서는 Low Volatility 지수가 Nifty 50보다 더 좋은 성과를 낼 것으로 예상할 수 있습니다. 그리고 지수는 실망시키지 않습니다. 하락폭도 더 낮습니다.

변동성이 적은 투자가 좋을 것 같습니다. 그러나 이 모든 것이 실시간 데이터는 아닙니다. 출시일 이전의 데이터는 역적합됩니다.

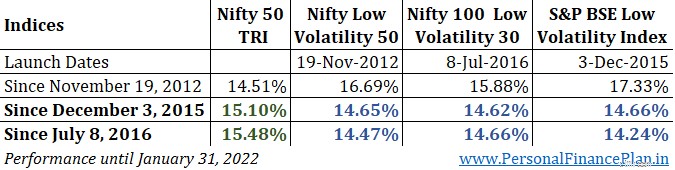

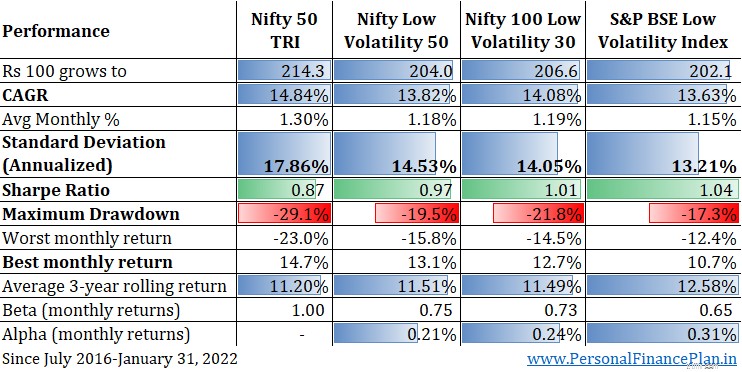

출시 날짜나 다양한 지표, 출시 이후 실적은 다음과 같습니다.

보시다시피 Nifty 100 Low Volatility 30 및 S&P BSE Low Volatility 지수는 출시 이후 Nifty 50보다 실적이 저조했습니다. 지점 간 반환이지만 6년은 여전히 긴 시간입니다.

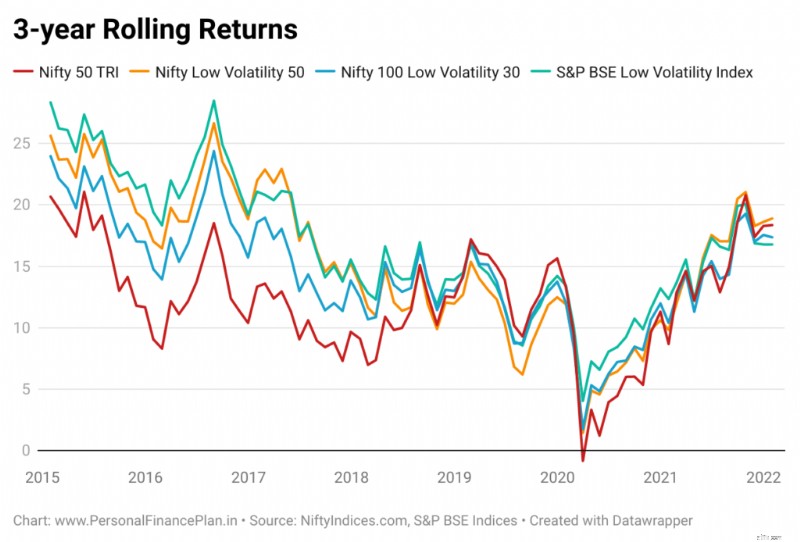

롤링 수익률 차트(포스트 앞부분에서 공유)를 볼 수도 있습니다. 실시간 데이터를 사용하면 선이 Nifty 50에 훨씬 더 가깝습니다(역맞춤 데이터와 비교) .

또한 이는 총 수익률 지수입니다. 추적 오류가 발생합니다. Nifty 50에 비해 Low volatility 지수에서 더 높은 추적 오류를 기대할 수 있습니다. 낮은 거래량 지수 내에서도 Nifty Low Vol 50 및 S&P BSE Low Vol 지수에서 더 높은 추적 오류가 발생할 것으로 예상됩니다(종목의 범위가 더 넓기 때문).

이제 단순한 수익률(2016년 7월 31일부터 2022년 1월 31일까지)이 아닌 다른 성과 매개변수에 초점을 맞춰 보겠습니다.

CAGR은 Nifty 50의 CAGR보다 낮습니다. 알파는 급격히 감소했습니다(2012년 1월 31일 이후 수치와 비교). 거의 절반으로 줄었습니다. 그러나 이러한 지수는 여전히 낮은 변동성을 약속합니다. 낮은 수익률에도 불구하고 샤프 비율은 Nifty 50보다 높습니다. 평균 3년 롤링 수익률은 낮은 CAGR에도 불구하고 더 높습니다. 낮은 하락폭. 좋아요

저는 낮은 변동성 요소를 좋아합니다. 제 생각에는 Low Volatility가 마법의 약입니다. 아마도 정크 주식(우리가 전혀 부족하지 않은)이 더 변동성이 큰 경향이 있기 때문일 것입니다. 그리고 낮은 변동성 필터는 그러한 주식을 단순히 제거합니다.

그러나 우리는 투자자를 요구하고 있습니다. 변동성이 적으면 좋지만 수익이 더 좋은 곳은 어디입니까? 그리고 5~6년 동안 Nifty 50을 이길 수 없으면 투자자들은 질문을 할 것입니다.

적어도 실시간 데이터를 기준으로 볼 때 Low Volatility는 뛰어난 성과(수익)를 내지 못했습니다. 아마도 낮은 변동성과 다른 요인을 혼합하면 더 나은 결과를 얻을 수 있습니다. 우리는 Alpha Low Volatility 지수와 모멘텀 지수의 경우를 살펴보았습니다.

Low Volatility 지수 중에서는 S&P BSE Low Volatility 지수가 좋은 선택입니다.

S&P BSE 요인 지수 방법론

S&P BSE 저변동성 지수

Nifty Low Volatility 50 지수

Nifty 100 저변동성 30 지수

멋진 팩터 지수 방법론