조만간 새로운 뮤추얼 펀드 또는 직접 지분 투자자가 장기적인 인도 이야기 또는 장기 주식 스토리 항상 개별 수익에 반영할 필요는 없습니다. 장기간의 손실 또는 뮤추얼 펀드 SIP에서 수익을 기대할 수 없다는 것을 이해한 후에! (대신 이렇게 하세요!) 그리고 투자자들이 어떻게 잘못된 기대를 가지고 뮤추얼 펀드를 사게 되는지에 대해 많은 사람들은 이렇게 묻습니다. 많은 위험, 은퇴 계획에 EPF와 PPF만 함께 사용하는 것이 어떻습니까? “ 이 게시물에서 알아보도록 합시다.

또 다른 중요한 교훈은 주식 시장의 가장 큰 위험은 깊은 폭락이 아니라 몇 년 동안 계속되는 횡보라는 것입니다. 예를 들면 다음을 참조하십시오. 400%의 이익이 어떻게 8%의 수익으로 이어질 수 있습니까? 위험을 무릅쓰고!

단답: 원칙적으로 자기자본 없이 EPF+PPF만으로 노후준비가 가능하다. 그러나 관련된 많은 가정(일부 비현실적)이 있으며 모든 사람이 이를 해낼 수 있는 것은 아닙니다. 그것을 해낼 수 있는 사람들조차도 형평성을 피함으로써 더 큰 위험을 감수하고 있습니다.

EPF와 PPF의 장점은 무엇입니까? EPF 및 PPF 비율이 지난 30년 동안 하락했지만 "공식적으로 보고된" 인플레이션 수치와 이 비율이 고정되는 방식 사이에는 여전히 큰 격차가 있습니다. 경제가 아니라 정치적인 고려 사항이 비율을 결정해야 합니다.

대부분의 인구가 수년간의 수프와 보조금 덕분에 자격에 익숙해졌기 때문에 정부가 (비록 노력하고 있지만) 이 요율을 크게 낮추거나 변경하기는 어려울 것입니다.

EPF와 PPF(조기 시작하는 경우)는 NPS와 달리 조기 퇴직(58세 또는 60세 미만으로 정의)을 지원합니다. 참조:EPF 대 NPS:정부가 원하기 때문에 NPS로 전환해야 합니까?

EPF와 PPF는 모두 EEE 상품이므로 전액 면세 인출이 가능합니다. 80C가 자동으로 처리되므로 EPF(VPF를 통해)는 최대 투자에 제한이 없습니다. 이는 PPF에서 설정한 연간 한도인 150만 달러를 상쇄할 것입니다.

싱글 또는 더블 소득을 가진 부부는 두 개의 PPF 계정을 운영하여 이 한도를 효과적으로 300만 달러로 만들 수 있습니다. 또한 참조:여러 PPF 계정에 얼마를 투자할 수 있나요?

PPF 계정은 기여 여부에 관계없이 평생 보유할 수 있습니다. 둘 다 인출 한도가 다릅니다. 참조:만기 시 공적 기금(PPF) 연장 규정

우리는 은퇴 후 전체 코퍼스가 PPF + 소액 저축 계획으로 관리되어 8%(면세 또는 평생 세금 후 환급)를 보장한다고 가정합니다.

EPF + PPF만 사용할 때 필요한 가정은 무엇인가요? 목록은 길고 일부는 정성적이며 일부는 양적입니다. 독자들은 각각에 세심한 주의를 기울여야 합니다.

시작하기 전에 이 질문에 답하세요

그림 1(인플레이션 6%)

인플레이션보다 약 2%(후)의 수익률을 나타내는 표입니다!! 우리는 30세를 50세에 정년으로 생각하고 있으며 85세까지 살기를 희망합니다. 현재 직장 문화를 고려할 때 대부분의 사람들은 50세를 초과하여 일하지 않거나 일할 수 없습니다. 60세는 30대의 정년으로 사용할 수 없습니다. 2019. 그 전에 사망하거나 더 심하게 아파서 고용을 할 수 없습니다.

연말 퇴직 코퍼스는 매년 8%씩 증가하고 있습니다. 50세 이후에는 연간 비용과 동일한 금액을 인출합니다. 이것이 85세에 0이 되는 이유입니다(이전에는 그렇지 않기를 바랍니다!).

실질 수익률이 2%인 경우에도 연간 투자 금액이 연간 비용과 거의 같습니다. 이거 몇 개나 풀 수 있나요? 우리는 어린이의 현재와 미래의 필요 사항을 고려하지 않았다는 것을 기억하십시오. EMI가 고려되지 않음!!

티 렉 넌토 타트 포트폴리오 리턴 코퍼스 (연말) 30 4,00,000 3,99,5228 % 4,31,48431 4,24,000 4,23,4938 % 9,23,37532 4,49,440 4,48,440 4,48,9038 % 14,76,406 4,75,8378 % 21,14,53034 5,04,991 5,04,9878 % 28,28,43135 5,35,290 5,34,6518 % 36,32,12836 5,67,408 5,66,7308 % 45,34,7637 6,01,452 6,00,7348 % 55,46,34038 6,37,539 6,36,7788 % 66,7788 % 66,77,76739 6,75,792 6,74,9848 % 79, 40,16,339 7,16,4838 7,15,4838 % 93,48,97041 7,59,319 7,58,4128 % 1,09,15,97342 8,04,879 8,03,9178 % 1,26,57,48243 8 ,53,171 8,52,1528% 1,45,90,40444 9,04,362 9,03,2818% 1,67,33,18045 9,03,2818% 1,67,33,18045 10,14,9278% 2,17,30,50447 10,77,109 10,75,8228% 2,46,30,83348 11,41,736 11,40 49 12,10,240 12,08,7948% 3,13,65,03050 12,82,854 12,81,3228% 3,52,58,06051 13 4158% 3,79,82,17253 15,27,9008% 3,93,70,61454 16,19,5748% 4,07,71,18 19,7538% 4,35,87,69057 19,28,9388% 4,49,91,45258 20,424,6758% 5,74,6758% 4,69,82, 22,97,3968% 4,90,91,37961 24,35,2408% 5,03,88,63062 25,81,3558% 3 5,16 ,27164 29,00,4108% 5,38,99,41065 30,74,4358% 5,48,90,5,97366 32,58,9018% ,92,85968 36,61,7018% 5,70,57,65169 38,81,4038% 5,74,30,34870 41,14,2878% ,74,77,81772 46,22,8138% 5,70,83,40573 49,00,1828% 5,63,57,88174 51,94, 38% 5,63,57,88174 % 5,37,31,01476 58,36,1958% 5,17,26,404 77 61,86,3678% 4,91,83,24078 65,57,5498% 4,60,35,74779 69,51,0028% 4, 30,94181 78,10,1458% 3,22,06,45982 82,78,7548% 2,58,41, 8 4 87,75,4798% 60,12985 98,60,1298% 0그림 2(인플레이션 7%)

물가상승률을 7%로 올리면 연간투자금액은 연간비용의 129%!!

그림 3(인플레이션 8%)

물가상승률을 8%로 올리면 연간투자액은 연간비용의 167%가 된다!!

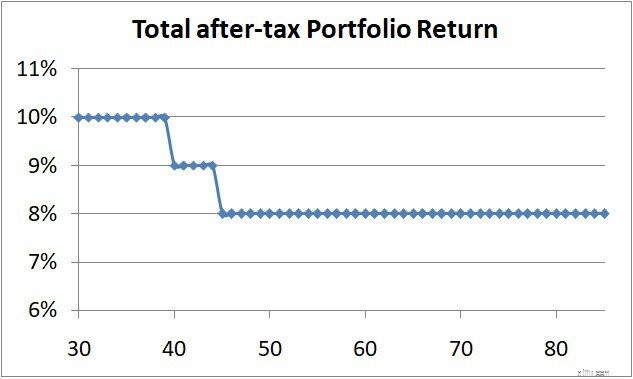

이제 몇 년 동안의 세후 포트폴리오 수익률이 다음과 같도록 일부 주식 익스포저를 포함시켜 보겠습니다.

<노스크립트>

그림 4(위와 같이 주식 익스포저가 있는 경우 6% 인플레이션)

연간 투자는 100%에서 91%로 떨어집니다. 연간 비용. 이것은 향후 20년 동안 1370만 달러의 누적 절감액입니다! 이 91%조차도 많은 사람들이 감당하기 어려울 것입니다!

주식에 투자하고 매일의 변동성을 수용하고 이를 관리하는 방법을 배우는 투자자는 은퇴를 위해 훨씬 덜 투자할 수 있습니다. 투자 위험은 보장되지만 충분한 시간이 주어지면 관리가 매우 용이합니다.

모든 시장 연계 수익에서 벗어나고자 하는 투자자(PPF와 EPF도 시장 연계가 약하지만)는 다른 가격을 지불해야 합니다. 이 경우 투자 금액이 더 높아집니다. 이것은 여기에서 보장된 위험이며 어린이, EMI 및 기타 예상치 못한 비용의 필요를 고려할 때 관리하기가 훨씬 더 어렵습니다. EPF와 PPF를 사용하면 정해진 기간(계획 시 가정, 여기에서는 50) 동안 일해야 하며 더 일찍 그만둘 수 없습니다. 이는 건강 문제가 개입할 경우 위험합니다.

투자 예산이 경직되면(EPF + PPF의 경우 자본이 없는 경우) 좋든 나쁘든 필요한 추가 비용을 수용할 수 없습니다.

우리가 주식 시장을 피하든 안 하든, 모든 옵션, 모든 선택에는 관련된 위험이 있습니다. 어느 것이 더 수용 가능하고 어느 것이 더 관리하기 쉬운가의 문제일 뿐입니다.

대신 주식 시장의 변동성에 맞서 싸우시겠습니까, 아니면 시장 위험을 피하기 위해 월간 예산에 맞서겠습니까?