컨소시엄은 Perennial Real Estate (SGX:40S)를 민영화하기 위해 소유하지 않은 주식을 사기 위해 $0.95를 제안했습니다.

DrWealth.com에서 TheBearProwl의 기사를 다시 방문하고 싶다면 Perennial이 2019년 11월에 $0.50의 가격으로 저평가되었다고 밝혔습니다.

아래는 해석에 도움이 필요한 경우 제안 발표의 요점을 강조하는 짧은 동영상입니다.

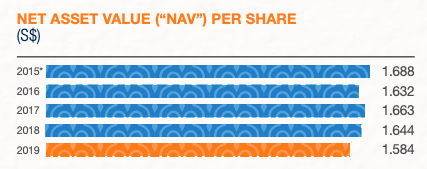

영구 부동산은 자산의 대부분이 부동산에 있으므로 장부 가치 또는 순 자산 가치(NAV)가 가치의 좋은 척도가 될 것입니다.

최근 주당 NAV는 $1.584입니다. 이것은 $0.95의 제안이 저평가되었거나 그 가치에서 40% 할인되었음을 의미합니다.

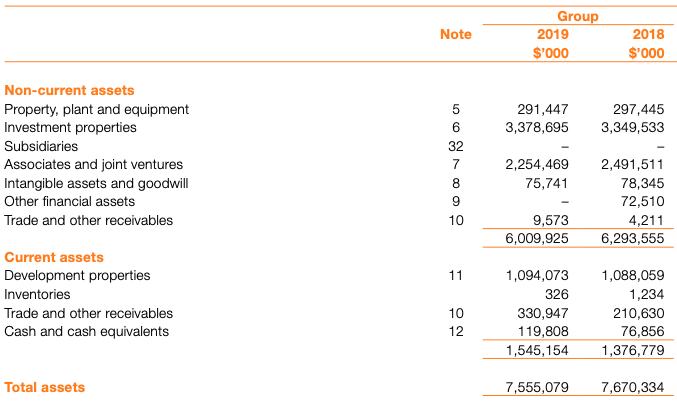

자산은 주로 투자부동산, 개발부동산, 관계기업 및 합작투자(다른 부동산 회사에 대한 투자이기도 함)로 구성되었습니다.

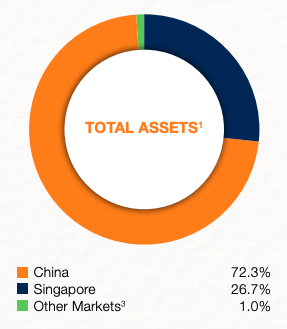

국가별로는 Perennial은 싱가포르보다 중국에 더 많은 자산을 보유하고 있습니다.

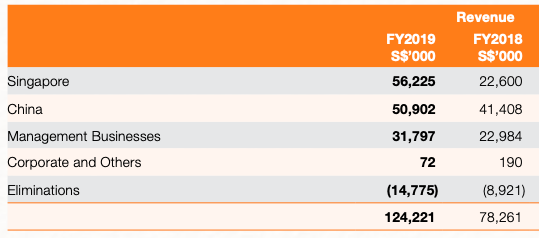

그러나 수익으로 보면 싱가포르 부동산이 중국 부동산보다 더 많은 기여를 했습니다.

더 높은 가치의 싱가포르 투자 부동산에는 Capitol Singapore 및 CHJIMES가 있습니다. 그들은 2019-2020년에 일련의 매각이 이루어질 때까지 더 많은 자산을 보유하고 있었습니다.

2019년 4월, Perennial은 컨소시엄과 함께 Chinatown Point의 지분을 S$5억 2천만에 매각했습니다. Perennial은 1,720만 싱가포르 달러의 수익을 올렸습니다.

2020년 4월, Perennial은 111 Somerset의 전체 지분 30%를 S$1억 5,510만에 매각하여 세전 이익 S$ 2,500만을 등록했습니다. 카지노 사장인 Stanley Ho가 소유한 회사 중 한 곳에 매각되었습니다. Stanley Ho는 최근에 세상을 떠나 뉴스에도 올랐습니다.

2020년 5월, Perennial은 투자자 컨소시엄과 함께

AXA Tower의 지분 50%를 Alibaba에 공동으로 매각하고 부동산 지분 50%를 공동으로 보유합니다. Perennial의 유효 지분은 31.2%에서 10%로 감소하고 매각으로 S$4,500만 이익을 얻게 됩니다.

111 Somerset 및 AXA Tower 매각으로 인한 이익은 2019년 12월 31일 이후에 거래되었기 때문에 대차대조표에 기록되지 않았습니다. 이는 주당 NAV가 훨씬 더 높을 것임을 의미합니다. 저는 주당 NAV를 조정하여 S$1.63로 추정했습니다. 즉, $0.95의 제안은 해당 가치에서 42% 할인됩니다.

어서 해봐요. 투자자와 마찬가지로 내부자도 저평가된 주식을 취득하고 싶어할 것입니다. 그들 자신을 포함합니다. 따라서 그들이 자본주의적이라고 비난할 수는 없습니다.

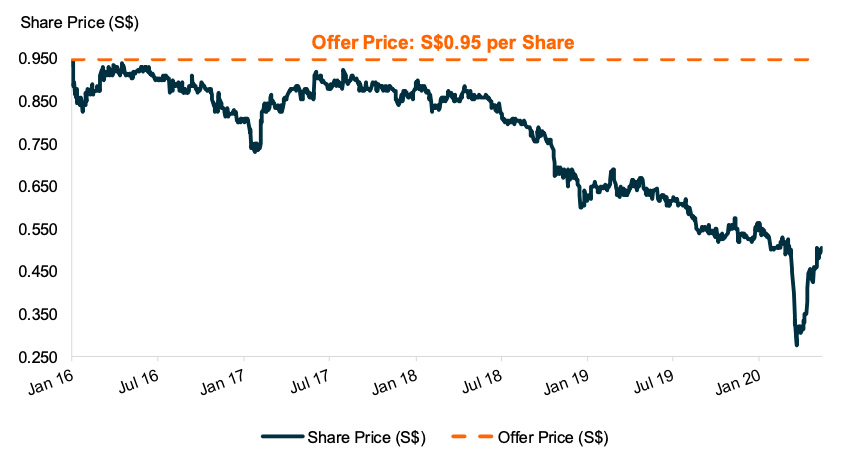

당신이 그들에게 뛰어 들기 전에. 영구 부동산의 역사적 거래 가격을 살펴 보겠습니다. 주가는 5년 전부터 계속 하락(말장난)하고 있습니다.

주가의 하락 추세와 제공된 비참한 배당금(<2% 수익률)을 감안할 때 회사가 상장을 유지하면 주주들은 이익을 얻지 못할 것입니다. 따라서 청약자가 이러한 부동산을 할인된 가격에 구매하고 주주가 기존 주가보다 높은 가격으로 청산할 수 있도록 하여 중간에 만나지 않겠습니까?

주가가 NAV에 가깝게 거래되고 있다면 제안은 오지 않았을 것입니다. 상장폐지 제안은 주가가 낮을 때 실현될 것입니다. 내부자들이 민영화하는 것이 매력적이 되며 시장에서 주식을 잘 평가하지 않기 때문에 상장 유지의 가치도 거의 느끼지 못합니다.

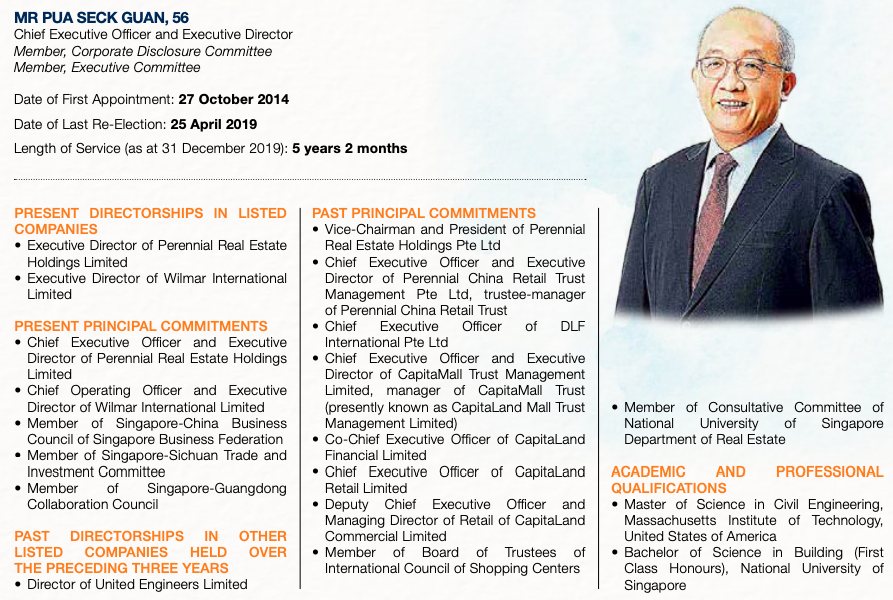

나는 Maybank Kim Eng의 세미나에서 Perennial Real Estate를 소개했을 때 Pua Seck Guan(Perennial Real Estate CEO)을 처음 만났습니다. Perennial이 막 상장한 10년 전일 것입니다.

나는 그가 Capitaland에서 성공적인 경력을 쌓았지만 스스로 해결하기로 결정했다고 회상했습니다. 대부분의 고위 기업 전사들은 경력이 정점에 달했을 때 그러한 기업가적 움직임을 하지 않을 것이므로 칭찬할 만했습니다.

그의 프로필에서 그가 동시에 다른 대형 상장 회사인 Wilmar의 COO임을 알 수 있습니다. 나는 그가 어떻게 두 개의 정규직 핵심 약속을 동시에 가질 수 있는지 잘 모르겠습니다. Pua는 Perennial의 지분 10.41%를 보유하고 있습니다.

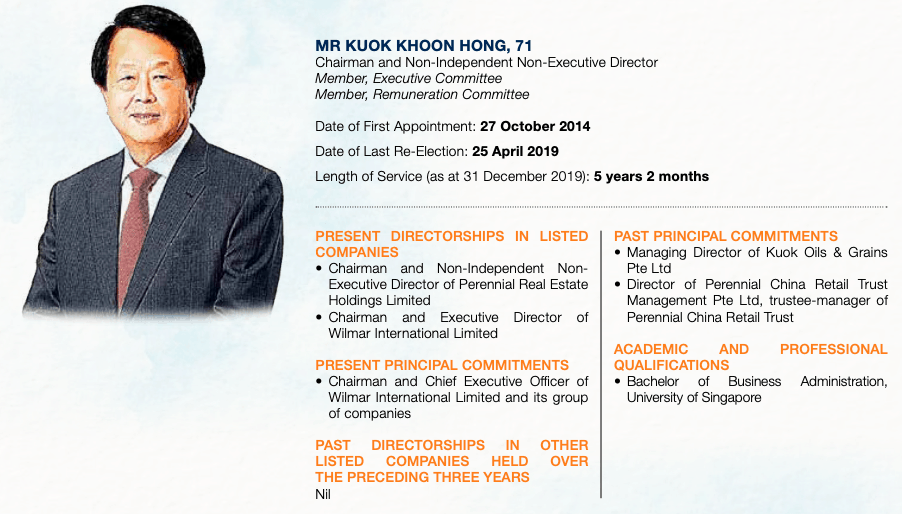

Pua는 확실히 Wilmar의 보스인 Kuok Khoon Hong과 긴밀한 협력 관계를 가지고 있습니다. Pua는 Wilmar의 COO이자 이사이고 Kuok은 Perennial의 회장입니다. Kuok은 36.53%의 지분을 보유한 Perennial의 최대 주주이기도 합니다.

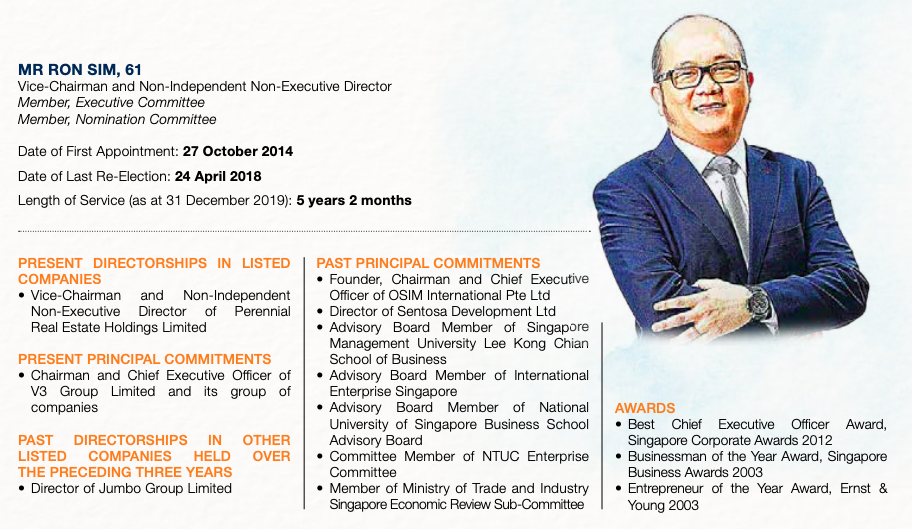

또 다른 억만장자 Ron Sim(OSIM 설립자)은 Perennial Real Estate의 부회장이며 지분 15.45%를 보유하고 있습니다.

그들 중 3개와 그들의 법인은 상장 폐지 제안을 하기 위해 외부 당사자인 HOPU Fund Management(중국 기반 펀드)와 함께 컨소시엄을 구성했습니다.

컨소시엄은 이미 지분의 82.43%를 보유하고 있다.

SGX의 상장 규칙에 따르면 상장된 회사는 일반 대중이 보유한 주식의 최소 10%를 보유해야 합니다. 이는 컨소시엄이 회사를 상장 해제하려면 7.57%를 더 모아야 한다는 것을 의미합니다.

컨소시엄도 보유하지 않은 나머지 지분 90%를 받으면 강제취득권을 발동하겠다는 뜻을 밝혔다. 즉, 주주가 제안을 수락하지 않더라도 컨소시엄은 조건이 충족되면 주주의 동의 없이 주식을 계속 매수할 수 있습니다.

82.43%의 약속이 90%에 매우 근접한 점을 감안하면 상장폐지 가능성이 높다고 본다. 0.95달러의 제안도 적절하므로 많은 주주들이 이를 수락하고 현금을 가지고 나갈 기회를 잡을 것입니다. 제안이 순 자산 가치의 42% 할인이기는 하지만

나는 또한 컨소시엄이 강제취득권에 영향을 미치기 위해 제안을 충분히 수락할 것이라고 믿습니다. 그래서 결국 이 제안을 받아들이는 것조차 선택이라고 생각하지 않습니다.