코로나19가 발생하기 전에 예측하기 어렵고 팬데믹 이전에 승자를 미리 결정하기도 어렵습니다.

하나는 코로나19가 발생한 이후 장갑 제조사 주가가 미친 듯이 뛰었다는 것입니다. 블룸버그도 테슬라와 비교해야 하며 하이테크 기업의 주가 수익률은 로우테크 장갑 제조사와 견줄 수 없다고 말했다.

저는 Bloomberg의 기사, 1000% Rally가 Tesla를 능가하는 Glove Maker Stock Mania가 있음 기사를 인용합니다.

투자자들은 종종 화려한 주식에 돈을 넣고 평범한 것을 피하는 것을 선호합니다. 그러나 이러한 평범한 주식이 마음의 조가비를 데우면 투자자들은 집요하게 주식을 추구하고 가격을 달로 보낼 것입니다. 그리고 그것이 장갑 스톡에 일어난 일입니다.

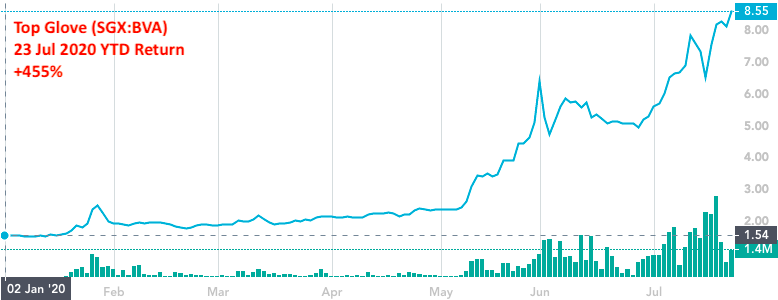

Top Glove(SGX:BVA)는 연초 대비 455% 상승했습니다(2020년 7월 23일).

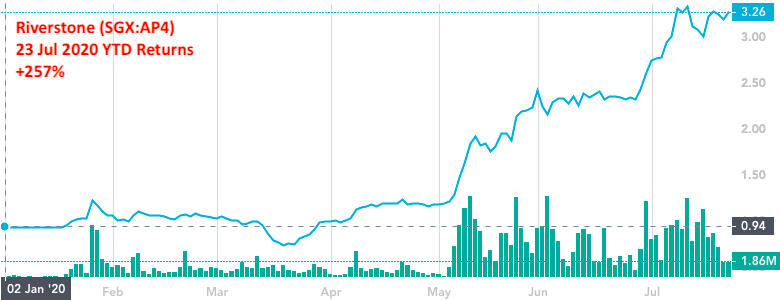

Riverstone(SGX:AP4)은 연초 대비 257% 상승했습니다.

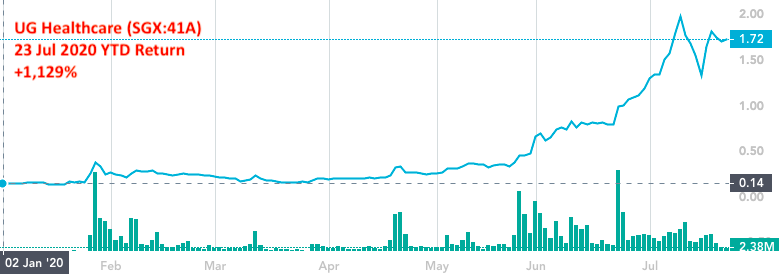

UG Healthcare(SGX:41A)는 연초 대비 1,129%의 수익률로 가장 인상적이었습니다.

이러한 군침 도는 반환은 상상할 수 없고 예상치 못한 것입니다. 투자자들의 관심은 이런 미친 듯이 뛰고 나서야 강화될 수 있습니다. 싸게 사서 비싸게 파는 것은 잊어라. 인간은 무리를 이루는 동물이며 가장 인기 있는 주식을 따르는 것은 100,000년의 진화 후에도 우리에게 남아 있는 특성입니다.

약간의 합리성을 주입하고 SGX에 상장된 3개의 장갑 제조업체인 Top Gloves(SGX:BVA), Riverstone(SGX:AP4) 및 UG Healthcare(SGX:41A)를 살펴보고 싶습니다. 그들의 급격한 상승에 대한 근거가 있는지 평가해 봅시다.

현 시점에서 장갑 재고를 평가하는 데는 두 가지 주요 과제가 있습니다.

첫째, 이전 데이터를 기반으로 한 가격 배수는 더 이상 적용되지 않습니다. . 최신 연례 보고서의 수치를 기반으로 한 다음 측정항목을 살펴보세요.

<표>이 모든 지표는 장갑 재고가 과대 평가되었음을 시사합니다. 그러나 코비드-19는 그들의 제품에 대한 수요의 폭발을 일으켜 작년의 실적을 현재 가치 평가와 무관하게 만들었습니다. 변화가 너무 컸습니다.

둘째, 미래 가치를 예측하기 위해 과거 성장률을 사용할 수 없습니다. . 코로나19의 성장 추세에 큰 혼란이 발생해 더 이상 성장이 지속되지 않기 때문이다. 예를 들어, Top Glove의 EPS 연간 복합 성장률은 2015년부터 2019년까지 19%였습니다. 그러나 EPS는 작년 같은 기간에 비해 3분기(2020년 5월 31일 종료)에 373% 증가했습니다. 역사적 성장률도 무의미하게 만들어졌습니다.

이는 가치를 평가하는 가장 좋은 방법은 이러한 장갑 주식의 순수익을 파악하는 것임을 의미합니다. 불행히도 선도 수익은 판매, 생산, 평균 판매 가격, 원자재 비용(변동 가능), 외환(외화로 수출 및 판매) 및 자본 지출( 용량 확장).

하나는 관리 논평에서 약간의 표시를 얻을 수 있습니다. 예를 들어, Top Glove는 2020년 3분기 보고서(강조 광산)에서 다음을 언급했습니다.

공급 부족이 있기 때문에 평균 판매 가격이 상승해야 한다고 말할 수 있습니다. 약 1년의 백로그가 있고 생산 능력이 이미 95%로 가동되고 있습니다. Top Glove는 CAPEX가 450개의 새로운 라인을 건설하는 데 30억 링깃을 배정하여 2020년에서 2026년까지 600억 개의 장갑을 생산할 수 있는 새로운 생산 능력을 창출했습니다. 수요가 계속된다면 일부 성장률을 충족할 수 있을 것입니다. 그러나 우리는 여전히 원자재 가격의 변화와 외환 변동을 판단하기 어렵습니다.

특히 보안 분석이 정규직이 아닌 경우 모델을 구축하는 것은 지루합니다. 여기에서 우리는 분석가 보고서에 의존할 수 있지만 각 분석가는 자신의 가정을 가지고 있다는 점에 유의하십시오. 그리고 약간의 차이는 모든 투영에서 증폭될 수 있습니다.

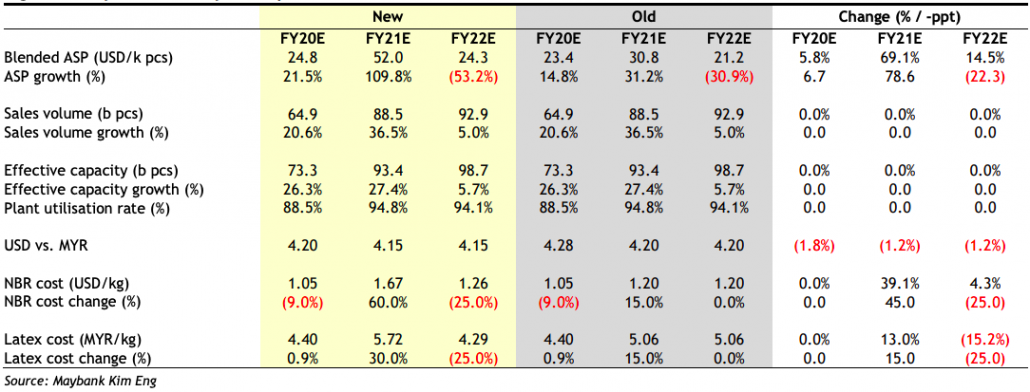

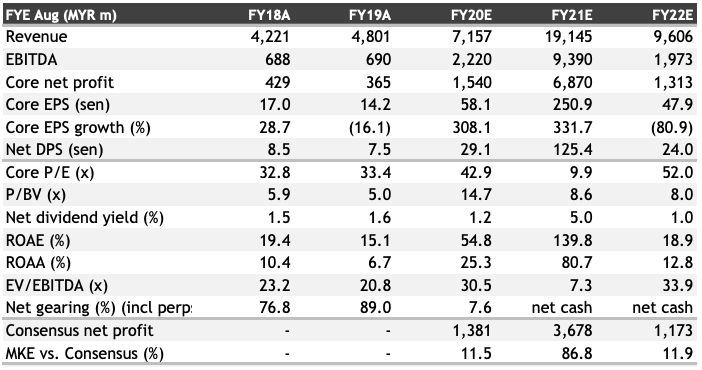

예를 들어, Maybank Kim Eng는 Top Glove(2020년 7월 22일자 Lee Yen Ling 작성)를 다루었으며 아래는 다음 2개의 평균 판매 가격, 판매량, 생산 능력, 환율 및 원자재 비용에 대한 분석가의 가정을 보여주는 표입니다. 년.

그 후 분석가는 재무 예측 및 비율을 모델링합니다.

이러한 가정을 바탕으로 분석가는 목표 가격을 RM28.60(Top Glove가 Bursa Malaysia에도 상장되어 있기 때문에) 또는 이에 상응하는 S$9.30을 설정했습니다. CGSCIMB는 목표 가격을 각각 $1.36 및 $3.12로 UG Healthcare 및 Riverstone에 적용했습니다.

나는 신뢰할 수 있는 수정 구슬이 없기 때문에 그들의 가정과 목표 가격에 동의할 수 있을지 확신이 서지 않습니다. 미래에는 백만 가지 가능성이 있을 수 있으며 합리적인 수준의 확신으로 길을 결정하기는 어렵습니다. 이것은 갑자기 폭발적인 성장주의 가치를 평가할 때 얼마나 도전적일 수 있는지를 보여줍니다. 한 사람의 추측은 누구의 것만큼이나 좋기 때문에 주식 가격의 변동성을 도입한 평가의 큰 편차로 이어졌습니다. 저에게는 너무 어렵습니다.

재산이 급증한 내부인과 경영진의 행태도 봐야 한다. 그들이 이익을 현금화하기 위해 보유 자산을 매각했다면 나쁜 징조가 될 것입니다.

좋은 소식은 Tan Sri Dr Lim Wei Chai가 옵션을 행사하고 Top Glove에서 더 많은 주식을 인수하고 있다는 것입니다. UG Healthcare의 Lee Keck Keong CEO와 Riverstone의 CEO인 Wong Teek Son도 지난 몇 달 동안 지분을 늘렸습니다.

이는 좋은 징조이며 비즈니스의 미래에 대한 일부 내부자의 낙관론을 제공합니다.

장갑주는 코로나19의 갑작스러운 횡재를 즐겼다. 주가는 몇 배나 상승했고 투자자들은 더 성장할 여지가 있는지 궁금해하고 있습니다. 수주잔고가 1년 이상 지속되고 공급부족이 지속되었던 점을 감안할 때 그럴 것으로 보인다. 이는 장갑 제조업체에 더 높은 판매 가격과 더 많은 마진을 의미할 수 있습니다.

과거 재무 비율과 성장률은 이러한 장갑 주식의 공정 가격을 계산하는 데 중요하지 않습니다. 매출과 역사의 급격한 증가는 그들의 미래에 대해 많은 것을 말해주지 않기 때문입니다. 장갑 제조업체의 세상은 하룻밤 사이에 바뀌었습니다. 유일한 방법은 모델을 구축하고 이러한 장갑 주식에 대한 새로운 비즈니스 메트릭에 대한 가정을 하는 것입니다. 그러나 그것은 지루하고 우리는 문제를 해결하기 위해 분석가의 보고서를 참조할 수 있습니다. 유일한 문제는 목표 가격이 가정만큼만 좋은데, 이것이 올바른지 여부를 알기가 어렵다는 것입니다.

Warren Buffett의 사무실 책상에는 "TOO HARD"라는 상자가 있습니다. 그는 이 상자에 자신이 이해하기 어려운 내용을 넣을 것입니다. 나도 그렇게 할 것이다. 장갑 스톡은 우연히 이 TOO HARD 상자에 들어왔습니다.