Tata Motors 주식 연구 및 분석: Tata Motors 주식은 2020년 3월부터 2021년 2월까지(현재까지) 390% 이상의 수익률을 보였습니다. 사실 현재 타타자동차주가 수익률 면에서 테슬라보다 더 인기 있는 것으로 평가받고 있다. 그럼에도 불구하고 주가만 보는 것은 회사를 평가할 때 가장 멍청한 전략입니다.

이 포스트에서는 질적 측면과 양적 측면 모두에 초점을 맞춘 TATA Motors의 기본 사항을 살펴보겠습니다. 여기에서는 Michael Porter의 Tata Motors의 5가지 힘 분석인 Tata Motors의 SWOT 분석을 수행한 후 Tata Motors의 주요 재무 상태를 살펴보겠습니다. 시작하겠습니다.

목차

Tata Motors 주식 연구 – 정보 및 비즈니스 모델

1945년에 통합됨 TATA Engineering and Locomotive Company(TELCO)로서 TATA Motors는 기관차 증기 기관 및 기타 엔지니어링 제품을 제조하는 데 사용되었습니다. 1954년 Daimler Benz AG와 손을 잡았습니다.1969년에 종료된 상용차 제조 .

기술 동향을 이해한 회사는 결국 이 부문을 중단하고 1977년 푸네에서 독립적으로 상용차 부문에 발을 들였습니다. 현재 이 회사는 인도 상용차 부문에서 37% 이상의 점유율로 시장을 주도하고 있습니다. TATA Motors는 1991년 TATA Sierra 출시와 함께 승용차 부문에 진출했으며, 1998년 Auto Expo에서는 TATA Indica를 출시하여 2년 만에 해당 부문 1위 자동차가 되는 역사를 썼습니다.

2008년에는 Ford Motors로부터 Jaguar Land Rover 부문을 인수하여 해외 시장에 완전히 진출했습니다. 현재 회사는 세계 주요 경제국에 제조 및 R&D 시설을 보유하고 있습니다. 중국, 영국, 미국, 한국 등 회사의 제품 범위는 다음과 같습니다.

승용차

유틸리티 차량

트럭

상업용 승용차

고급 자동차

방어 차량

타타 자동차의 산업 분석

인도는 2019년 399만대를 판매해 독일을 제치고 세계 4위 자동차 시장이 되었으며, 2021년에는 일본을 제치고 3위 자동차 시장이 될 것으로 예상된다. 지난 4년 동안 국내 자동차 생산은 2,636만 대의 차량이 제조되어 CAGR 2.36%, 판매 성장률 1.29%를 기록했습니다.

<노스크립트>

자동차 산업 전체를 고려하면 이륜차가 80.8%로 산업을 주도하고 있고 승용차가 12.9%로 뒤를 잇고 있다. 중형차와 소형차는 PV 카테고리에서 최대 매출을 기록합니다.

인도 자동차 제조업체 협회(Society of India Automobile Manufacturers)에 따르면 인도의 PV 도매는 2020년 9월에 26.45% YoY 성장했습니다. 자동차 수출은 FY16-20 기간 동안 6.94%의 CAGR로 성장했으며 477만 개의 수출을 기록했습니다.

인도의 EV 판매는 FY20에 156만 대의 판매로 20% 성장했습니다. 그리고 인도의 EV 산업은 2025년까지 50,000억 루피에 이를 것으로 예상됩니다.

인도 자동차 산업은 값싼 숙련 노동력, 훌륭한 R&D 센터, 저비용 철강 생산과 같은 여러 요인에 의해 선호됩니다. 2026년까지 이 산업은 16조 1600억 ~ 18조 1800억 루피에 이를 것으로 예상됩니다.

타타 자동차의 Michael Porter의 5가지 힘 분석

1. 경쟁자 간의 경쟁

모든 국가의 자동차 산업은 치열한 경쟁에 직면해 있습니다. 그렇기 때문에 기업은 가격 대비 효율성을 높이고 기술적으로 앞선 새로운 자동차와 기능을 내놓아야 합니다. 산업 규모가 매우 크고 자산 투자가 많아 퇴출 비용도 매우 높아 경쟁이 심화되고 있습니다. 또한 자동차 가격의 범위에 관계없이 기업은 R&D에 집중해야 합니다.

2. 교체에 의한 위협

유가 상승과 온라인 티켓 예약으로 사람들은 개인 차량을 대신해 택시와 기타 교통 수단을 찾습니다. 또한 유지 관리에 지출할 필요도 없습니다. 하지만 개인용 사륜차를 소유하는 것은 대부분의 사람들에게 명성과 편리함의 표시입니다.

상용 차량 부문에서 도로 운송은 기차와 달리 산과 해안으로 연결될 수 있기 때문에 여전히 매우 지배적입니다(59%).

3. 진입 장벽

자동차 산업은 지속적인 혁신, 적절한 원자재, 숙련된 노동력 및 막대한 초기 자본 투자를 필요로 하므로 신규 진입자가 이 산업에 발을 들이기가 매우 어렵습니다.

환경 안전과 높은 수입 과세에 특히 초점을 맞춘 최근 기간에 매우 엄격해진 정부 정책.

4. 공급업체의 협상력

자동차 산업에서는 소수의 소규모 공급업체가 소수의 자동차 업체에 전적으로 의존하기 때문에 공급업체의 교섭력은 공급업체의 규모에 따라 달라지므로 자동차 업체가 정한 규칙과 규정에 따라 운영해야 하며, 대기업은 한 공급업체에서 다른 공급업체로 쉽게 이동할 수 있습니다.

5. 고객의 협상력

고객은 가격에 매우 민감하며 이 산업과 관련된 전환 비용이 없기 때문에 가장 저렴한 가격에 더 나은 자동차를 제공하는 다른 브랜드로 전환합니다. 따라서 고객은 자동차 산업에서 높은 교섭력을 누립니다. 그러나 기업은 더 나은 품질과 사후 서비스를 제공하여 고객 충성도를 높이려고 합니다.

타타 자동차의 SWOT 분석

1. 강점

TATA Motors는 경제적인 승용차에서 고급차에 이르기까지 다양한 차량 포트폴리오를 보유하고 있으며 TATA Motors의 상용차 부문 침투도 매우 인상적입니다. 회사의 브랜드 로열티를 창출합니다.

2. 약점

Tata Motors의 수익은 JLR 부문에 크게 의존하며, 이 부문에서 경기 침체가 발생하면 비즈니스와 수익성에 타격을 줄 수 있습니다. 2019년 중국 및 유럽 시장에서 JLR에 대한 수요가 크게 감소했고 나머지는 2020년 대유행으로 인해 가속화되었을 때 이러한 상황이 회사에 발생했습니다.

3. 기회

인도 및 기타 국가에서 전기 자동차의 출현으로 TATA 모터는 혁신적인 유산을 활용하여 EV 부문에서 시장 점유율을 높일 수 있습니다. TATA Power와 같은 자매 회사는 더 많은 충전소를 설치하여 전체 EV 환경을 조성할 수 있습니다.

경제가 정상 궤도에 오르고 산업이 침체에서 벗어나면서 TATA Motors가 PV 부문에서 수익과 시장 점유율을 높이는 데 사용할 수 있는 사람들의 구매력이 증가할 것으로 예상됩니다.

4. 위협

환경에 대한 정부의 증가하는 관심은 산업 전반에 영향을 미치는 공해를 줄이기 위한 다양한 정책(BS-VI)이 과거에 시행됨에 따라 회사에 다양한 위협을 제기했습니다.

Brexit, 중국 경제 둔화, 미국 수입 관세, 무역 전쟁 및 전염병과 같은 국제 문제는 최근 몇 년 동안 그랬던 것처럼 미래에도 회사에 심각한 영향을 미칠 수 있습니다.

인도에 MG, 기아 등 해외 태양광 기업의 등장으로 기존 기업의 시장 점유율은 크게 줄어들 것이고 그 중 하나가 타타모터스가 될 것이다.

타타 자동차의 경영 연구

2008년에 TCS에 합류하여 2018년에 인도 최대 기업이 된 N Chandrasekaran 씨는 회사의 회장이자 비상임 이사입니다. FY20 연례 보고서에서 그는 주주들에게 향후 3년 동안 회사를 부채 없이 만들겠다고 약속했으며 그 이후로 주가는 뒤돌아보지 않았습니다.

2021년 2월, Tata Motors는 새로운 CEO의 임명을 발표했습니다. Tata Motors의 새로운 CEO 겸 전무이사인 Marc Llistosella가 회사의 인도 사업을 인수하게 됩니다. Daimler India Commercial Vehicles Ltd의 책임자인 Llistosella의 인도 경험은 Tata Motors가 프리미엄 차량의 판매량을 늘리는 데 도움이 될 것입니다.

한 연구에 따르면 TATA는 자신과 유사한 경영 구조를 가진 회사만 인수합니다. 경영진은 소액주주에 대한 관심을 표명했으며 재단은 존경받는 Ratan Tata가 이끌었습니다.

타타 자동차의 재무 분석

<노스크립트>

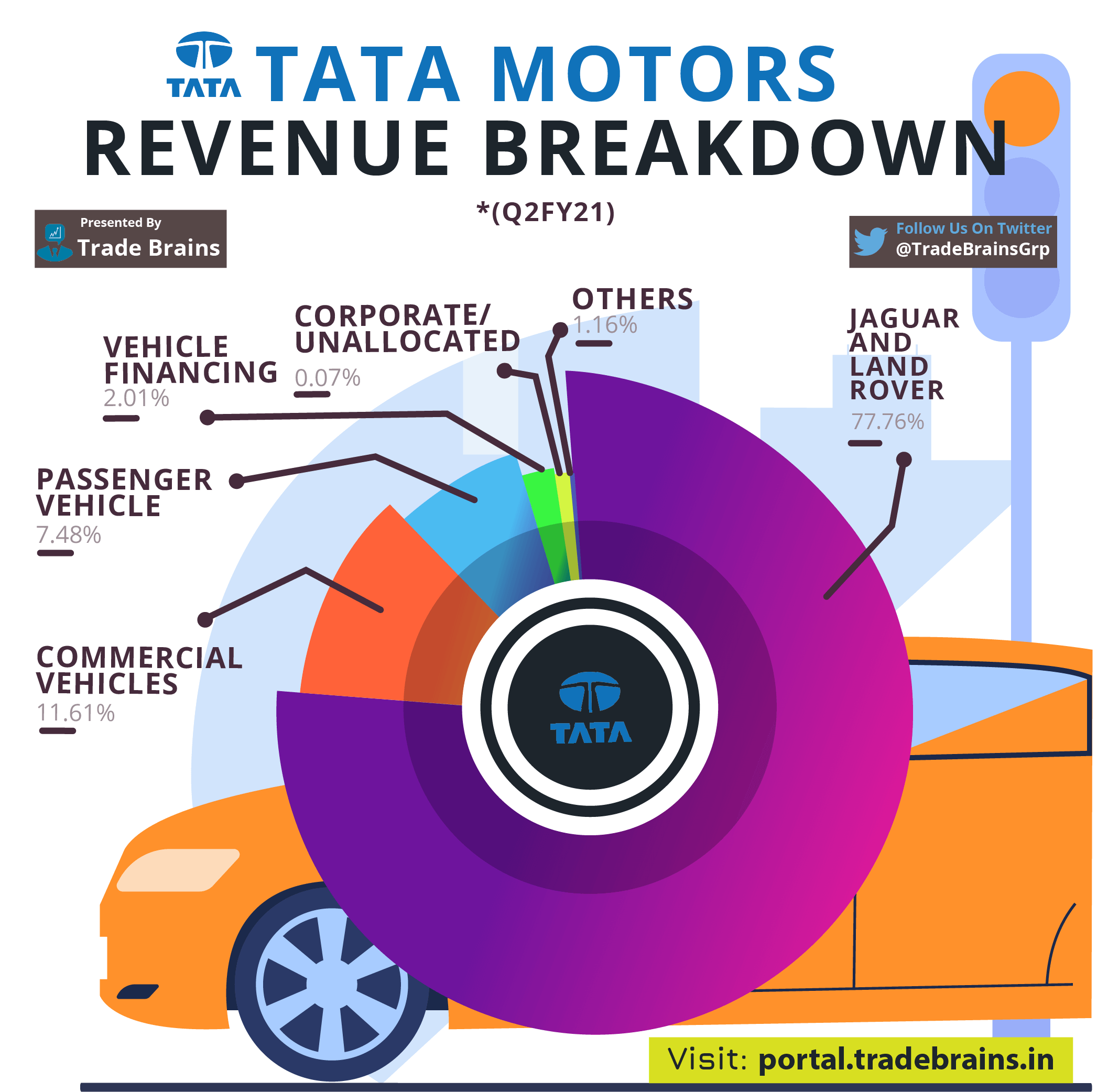

JLR 부문은 주로 중국, 유럽 및 미국에서 발생하는 회사 수익의 77.76%를 기여합니다.

총 수익의 19.09%는 TATA Motors Standalone 사업으로 구성되며 그 중 11.61%는 상용차 부문에서, 7.48%는 승용차 부문에서 발생합니다. 최근 TATA Motors는 새로운 승용차 출시로 PV 부문에서 시장 점유율을 높이는 데 성공했습니다.

TATA Motors는 TATA Motors Finance Limited(TMFL)라는 이름으로 차량 금융에서 총 수익의 약 2.01%를 벌어들입니다.

2019-20년 기준으로 TATA Motors가 CV 시장 점유율 44.41%로 1위를 차지했으며 M&M(24.68%), Ashok Leyland(18.37%), Eicher Motors(6.13%)가 그 뒤를 이었습니다. Tata Motors는 주로 신차 출시로 인해 지난 몇 년 동안 CV 및 PV 부문에서 시장 점유율을 지속적으로 높여 왔습니다.

최근 운영 및 레버리지 비효율로 인해 NPM은 FY20에 -4.2로 하락하여 TATA Motors가 2년 연속 적자 회사가 되었습니다. 하락은 주로 롤러코스터 상품 가격과 판매 차질로 인한 것입니다.

회사의 총 차입금은 Rs 12,498.12 Cr. (FY19에 Rs 70,817.50 Cr.에서 FY20에 Rs. 83,315.62 Cr.)

회사의 순 현금 흐름 포지션은 지난 몇 회계 연도 동안 마이너스 영역에 있습니다. FY19에는 Rs 8010.03 Cr.의 순 현금 흐름을 보고했지만, 이는 막대한 장기 및 단기 부채(금융 현금 흐름)의 증가에 의해 주도되었습니다.

특정

2016년

2017년

2018년

2019년

2020년

투자 활동 현금

-37504.43

-38079.88

-26201.61

-19711.09

-34170.22

영업 활동 현금

37899.54

30199.25

23857.42

18890.75

26632.94

재정 활동 현금

-3795.12

6205.3

2011.71

8830.37

3389.61

순 현금 흐름

-3400.01

-1675.33

-332.48

8010.03

-4147.67

타타 자동차의 재무 비율 분석

아. 수익성 비율

EBITDA 마진은 FY16의 13.21%에서 FY20의 6.78%로 지속적으로 하락하여 업계 최저 수준에 도달했으며 이는 회사에 놀라운 신호입니다.

2016 회계연도에 회사의 RoE는 16.42%였으나 FY 2019에는 -37.19%로 급락했습니다. 주로 판매 차질과 레버리지 증가로 수익성이 심각한 타격을 입었기 때문입니다. 현재 수치는 전년도에 비해 개선된 것으로 나타났지만 여전히 -17.94%라는 치명적인 수준입니다.

RoCE의 추세는 FY16의 16.42% 수준에서 FY19의 -37.19% 수준까지 RoE와 거의 동일합니다. FY 20의 현재 RoCE는 -1.92%입니다.

<노스크립트>

나. 레버리지 비율

현재 비율 FY20의 경우 회사의 경우 0.85%입니다. 2019 회계연도부터 개선이 보이지는 않지만 악화되지는 않았습니다. 그러나 현재 수준은 기준치 이하입니다.

약 Rs1.1 Lakh crore의 부채를 가진 Tata Motors는 부채가 많은 회사이며 부채 비율은 여러 분기 동안 지속적으로 상승해 왔으며 현재 1.91이라는 놀라운 수준입니다.

<노스크립트>

Quick Ratio는 항상 회사의 골칫거리였습니다. 16회계연도에는 0.72였으나 금년에는 0.58로 떨어졌다. 수익성 문제와 레버리지 증가는 회사의 유동성 수준에 위험한 영향을 미쳤습니다.

이자보상배율이 -0.46이라는 위험한 수준에 있어 기업의 EBIT 수입 확보의 비효율과 기업의 지급여력 악화를 보여준다.

다. 효율성 비율

현재 자산회전율은 0.84로 전년대비 0.14포인트 하락했습니다.

재고 회전율은 FY16(8.97) 이후 지속적으로 하락하여 현재 6.83 사이에 단 한 번의 상승도 없습니다. 재고 일수가 53.46일로 증가한 것을 알 수 있습니다.

수취일수는 증가(FY16 17.19%, FY20 21.09%), 지급일수 감소(FY16 81.53%, FY20 94.20%), 이는 구매자와 공급자 모두 교섭이 가능함을 나타냅니다. 힘이 증가했습니다.

Tata Motors의 주식 보유 패턴

지난 5분기 동안 TATA Motors의 프로모터 지분은 같은 수준인 42.39%를 유지했습니다. 또한 같은 기간 변동사항이 없는 3.95%의 발기인 지분을 담보로 제공하고 있습니다.

FII는 2020년 12월 현재 회사 주식의 15.61%를 보유하고 있으며 이는 2020년 6월 분기 이후 거의 동일합니다.

DII는 1년 전 약 15%였던 회사 지분을 거의 12.71% 소유하고 있습니다.

2019년 12월 24.245에서 2020년 12월 29.27%로 공적 보유가 급증했습니다.

특정

12월 19일

3월 20일

6월 20일

9월 20일

12월 20일

프로모터

42.39

42.39

42.39

42.39

42.39

주식 보유 서약

3.95

3.95

3.95

3.95

3.95

공개

13.7

16.8

18.21

18.1

17.81

FII

18.32

16.84

15.62

15.84

15.61

총 DII

15.05

13.58

13.39

13.22

12.73

기타

10.54

10.39

10.39

10.45

11.46

마무리 생각

이 포스트에서 우리는 빠른 Tata Motors Stock Study를 수행하려고 했습니다. 그러나 아직 조사할 다른 전망이 많이 있지만 이 가이드는 Tata Motors Stocks에 대한 기본 아이디어를 제공했을 것입니다. 아래 댓글을 통해 Tata Motors 주식에 대해 자동차 산업에 대한 투자 기회를 어떻게 생각하는지 알려주십시오.

그것이 오늘의 기사의 전부입니다. 도움이 되었길 바랍니다. 내일 또 다른 흥미로운 시장 뉴스와 분석으로 돌아오겠습니다. 그때까지 조심하시고 행복한 투자하세요!