계약금을 위해 충분한 돈을 모으는 것은 일반적으로 모기지를 확보할 때 해결해야 할 가장 큰 장애물입니다. 2020년 11월 Redfin 보고서에 따르면 미국의 중간 주택 가격은 전년 대비 14% 상승했으며 주택 시장이 더 비싸짐에 따라 주택을 구입하기 위해 지불해야 하는 보증금도 증가합니다. 전문 재정 고문과 협력하면 자금이 가장 큰 효과를 낼 수 있도록 전략을 세우는 데 도움이 될 수 있지만 일부 지역에서는 다른 지역과 비교하여 그 현금 묶음을 함께 긁어 모으는 것이 특히 어려울 수 있습니다. 이 모든 것을 염두에 두고 SmartAsset은 계약금을 저축하는 데 가장 오래 걸리는 곳을 조사했습니다.

이를 위해 우리는 중간 주택 가치, 중간 소득 수치를 사용하고 근로자가 매년 소득의 20%를 저축할 것이라고 가정하여 미국 50대 도시에 대한 데이터를 조사했습니다. 우리는 권장되는 20%의 계약금과 12%의 계약금(전미 부동산 중개인 협회에 따르면 2019년 모든 주택 구매자의 중간 계약금)을 저축하는 데 필요한 년수를 계산했습니다. 데이터 소스 및 최종 순위를 만들기 위해 모든 정보를 통합하는 방법에 대한 자세한 내용은 아래의 데이터 및 방법론 섹션을 확인하세요.

이것은 계약금을 지불하는 데 몇 년이 소요되는지에 대한 SmartAsset의 다섯 번째 견해입니다. 을(를) 읽을 수 있습니다. 2020년 에디션은 여기 .

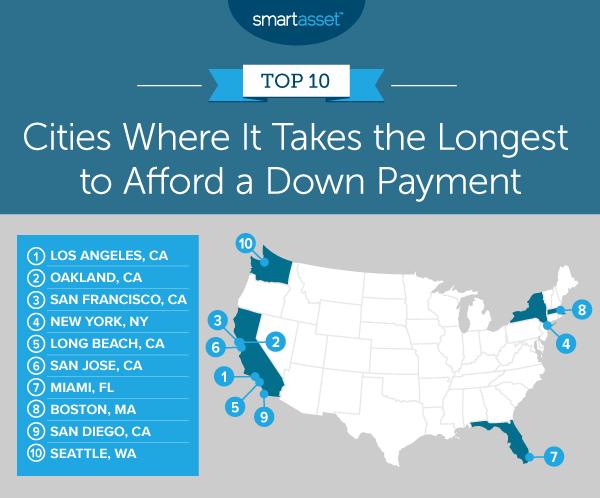

1. 캘리포니아주 로스앤젤레스

캘리포니아주 로스앤젤레스 거주자들이 계약금을 저축하는 데 가장 오래 걸릴 것입니다. 중간 주택 가치는 $697,200이며 이는 20% 다운 페이먼트를 위해 $139,440를 저축해야 함을 의미합니다. 한 사람이 가계 중위 소득 $67,418을 벌어 매년 그 중 20%를 저축한다면 계약금을 지불할 충분한 돈을 가지려면 10.34년을 일해야 합니다.

2. 캘리포니아주 오클랜드

중간 주택 가격이 $807,600인 캘리포니아 오클랜드에서는 20% 다운페이먼트가 $161,520입니다. 여기에서 중간 가계 소득은 $82,018이므로 연간 20%를 저축하는 사람은 계약금을 마련하기 위해 9.85년 동안 일해야 합니다. 비교를 위해 $96,912의 계약금을 12% 절약하려면 5.91년이 소요되지만 이는 훨씬 더 높은 모기지 지불금을 지불해야 함을 의미합니다.

3. 캘리포니아주 샌프란시스코

캘리포니아 주 샌프란시스코의 중간 주택 가치는 1,217,500달러로 우리 연구에서 7자리 가격표가 있는 유일한 도시입니다. 해당 중앙값에 대한 20% 계약금은 $243,500입니다. 가계 중위 소득이 $123,859인 경우 연간 평균 20%를 저축하는 사람은 9.83년 내에 계약금을 지불할 수 있습니다.

4. 뉴욕, 뉴욕

Big Apple에서는 주택 소유자가 주택에 대해 20%의 계약금을 지불하는 데 9.81년이 필요합니다. 중간 주택 가치는 $680,800이며, 이는 20% 다운페이먼트가 $136,160임을 의미합니다. 그리고 비교를 위해 뉴요커가 중간 가계 소득 $69,407로 연간 20%를 저축하면 $81,696의 12% 계약금을 저축하는 데 5.89년이 걸립니다.

5. 캘리포니아주 롱비치

캘리포니아 롱비치의 중간 주택 가치는 $614,400입니다. 20% 다운 페이먼트로 중간 주택을 구입하려면 평균 거주자가 $122,880가 필요합니다. 중위 소득 $67,804를 벌어 매년 소득의 20%를 저축한다면 9.06년 안에 다운페이먼트를 감당할 수 있을 것입니다.

6. 캘리포니아 산호세

캘리포니아 산호세는 실리콘 밸리의 중심부에 있으며 예상대로 중간 주택 가치는 $999,990로 상당히 높습니다. 해당 주택 가치에 대한 20% 지불은 $199,980입니다. 시의 중위 가구 소득은 $115,893이므로 거주자가 매년 소득의 20%를 저축한다면 8.63년 내에 계약금을 지불할 수 있습니다.

7. 플로리다주 마이애미

플로리다주 마이애미는 우리 연구의 상위 10위 안에 드는 유일한 남동부 도시입니다. 중간 주택 가치는 $358,500이며, 이는 20% 다운페이먼트 비용이 $71,700임을 의미합니다. 그러나 마이애미의 중위 소득은 $42,966입니다. 따라서 거주자는 매년 중간 가계 소득($8,593)의 20%를 저축하면 8.34년 내에 20%의 계약금을 지불할 수 있습니다.

매사추세츠주 보스턴에서 가계 중위 소득의 20%를 저축하는 사람이 주택에 대한 계약금 20%를 마련하려면 7.93년이 걸립니다. 중간 주택 가치는 $627,000이며 20% 다운페이먼트는 $125,400입니다. 보스턴의 중간 가구 소득은 $79,018입니다.

캘리포니아 샌디에이고의 중간 주택 가치는 $658,400이며, 이는 20% 다운페이먼트가 $131,680임을 의미합니다. 중위 가구 소득이 $85,507인 사람은 그 계약금을 감당하는 데 7.70년이 필요합니다. 비교를 위해 $79,008의 12% 계약금은 저축하는 데 4.62년이 걸리며 지금은 더 적은 금액을 지불하면 나중에 더 많은 모기지 지불액을 지불해야 합니다.

워싱턴주 시애틀은 집값 중간값이 767,000달러로 우리 목록에서 상위 10위 안에 들었습니다. 이것은 20%의 계약금이 $153,400임을 의미합니다. 따라서 가계 중위 소득이 $102,486인 경우 해당 비용을 감당하는 데 7.48년(매년 소득의 20%를 저축)이 걸립니다.

평균 가계가 다운페이를 감당하기 위해 가장 오래 저축해야 하는 도시의 순위를 매기기 위해 미국에서 가장 큰 50개 도시에 대한 데이터를 분석했습니다. 우리는 구체적으로 두 가지 데이터를 고려했습니다.

두 가지 요소에 대한 데이터는 인구조사국의 2019년 1년 미국 커뮤니티 설문조사에서 가져왔습니다.

우리는 가계가 연간 중간 세전 소득의 20%를 저축할 것이라고 가정하여 연간 저축을 결정하는 것으로 시작했습니다. 다음으로, 우리는 각 도시의 중간 주택에 대해 20%의 계약금과 12%의 계약금이 얼마인지 결정했습니다. 그런 다음 각 도시의 예상 계약금을 연간 예상 절감액으로 나눴습니다. 결과는 처음부터 저축이 0이라고 가정할 때 각 계약금을 감당하는 데 필요한 예상 저축 기간입니다. 마지막으로, 우리는 도시에 필요한 가장 많은 연수부터 가장 적은 연수까지 도시를 정렬하여 최종 순위를 만들었습니다.

연구에 대한 질문이 있습니까? [email protected]으로 연락하십시오.

사진 제공:©iStock.com/valentinrussanov