이 연구에 대해 질문이 있습니까? 자세한 내용은 이메일을 보내거나 뉴스룸을 방문하세요.

<시간 />미국은 세계에서 가장 부유한 국가 중 하나이지만 평균적인 미국 부채는 계속해서 시민들을 짓누르고 있습니다. 미국인 4명 중 거의 3명(72%)이 모기지를 포함한 부채로 인해 부담을 느끼고 있다고 말합니다. 그리고 미국인의 3분의 2(66%)가 1인당 평균 $34,055의 부채 부담이 있는 소비자 부채를 보고했습니다.

2017년 말, Ramsey Solutions는 세대와 소득 수준에 따른 부채 수준을 포함하여 개인 금융 행동과 태도를 이해하기 위해 1,000명 이상의 미국 성인을 대상으로 연구를 수행했습니다.

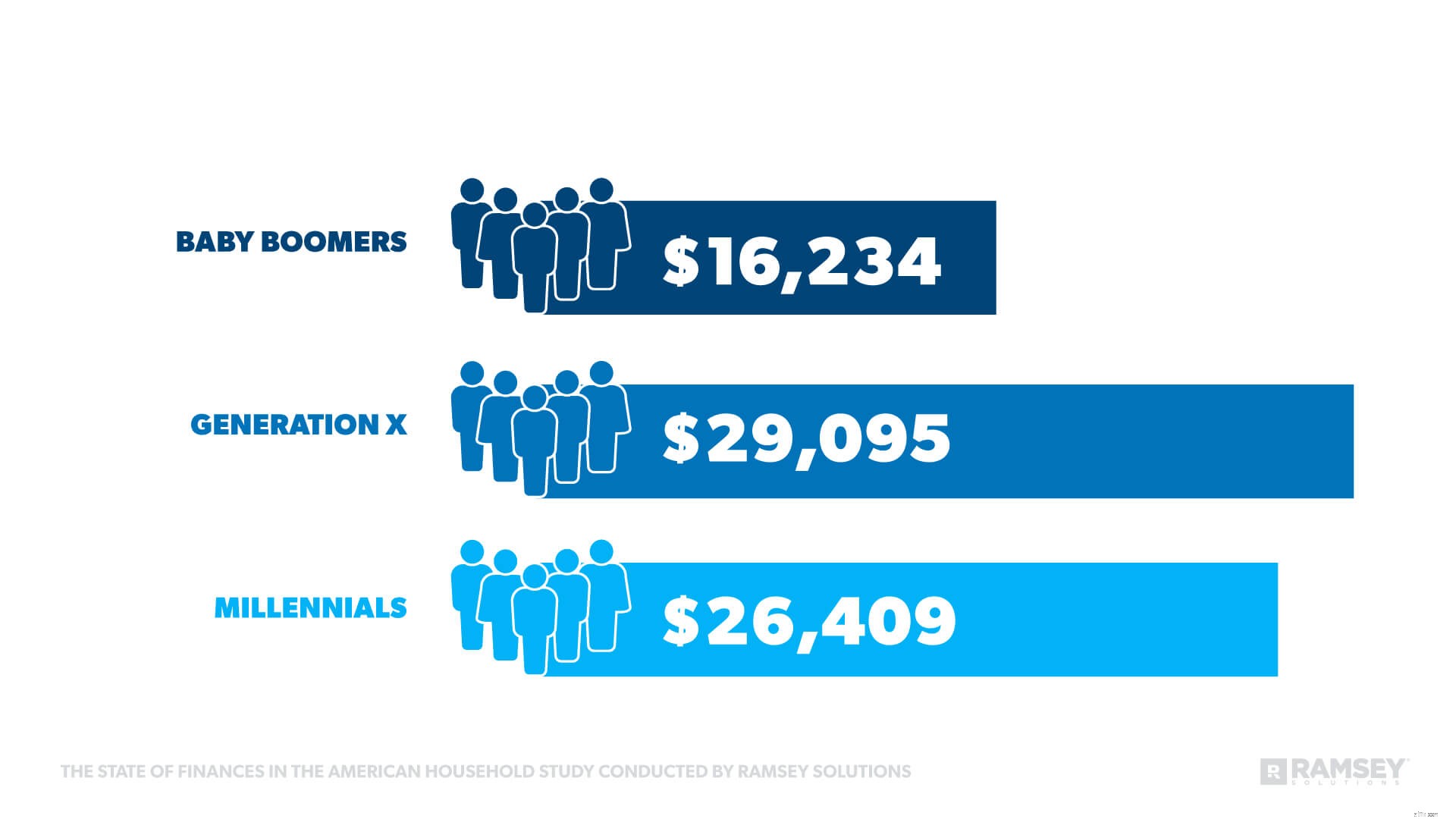

X세대는 전반적으로 가장 많은 빚을 지고 있지만 소비자 부채의 경우 밀레니얼 세대는 평균적으로 2,700달러 미만입니다.

이 연구는 소비자 부채가 모든 세대의 많은 부분을 괴롭히고 있음을 밝혔지만, 지금까지 밀레니얼 세대는 다른 연령대보다 모기지 부채를 덜 지고 있습니다.

개인 금융 전문가이자 #1 New York Times인 Rachel Cruze는 "밀레니얼 세대가 X세대만큼 가계 부채를 안고 있다는 사실이 무섭습니다."라고 말했습니다. 베스트셀러 작가.

“부채 문제가 있는 것은 밀레니얼 세대만이 아닙니다. 모든 세대가 빚을 지기를 멈추고 빚 없는 사람이 되기 위해 노력해야 합니다."

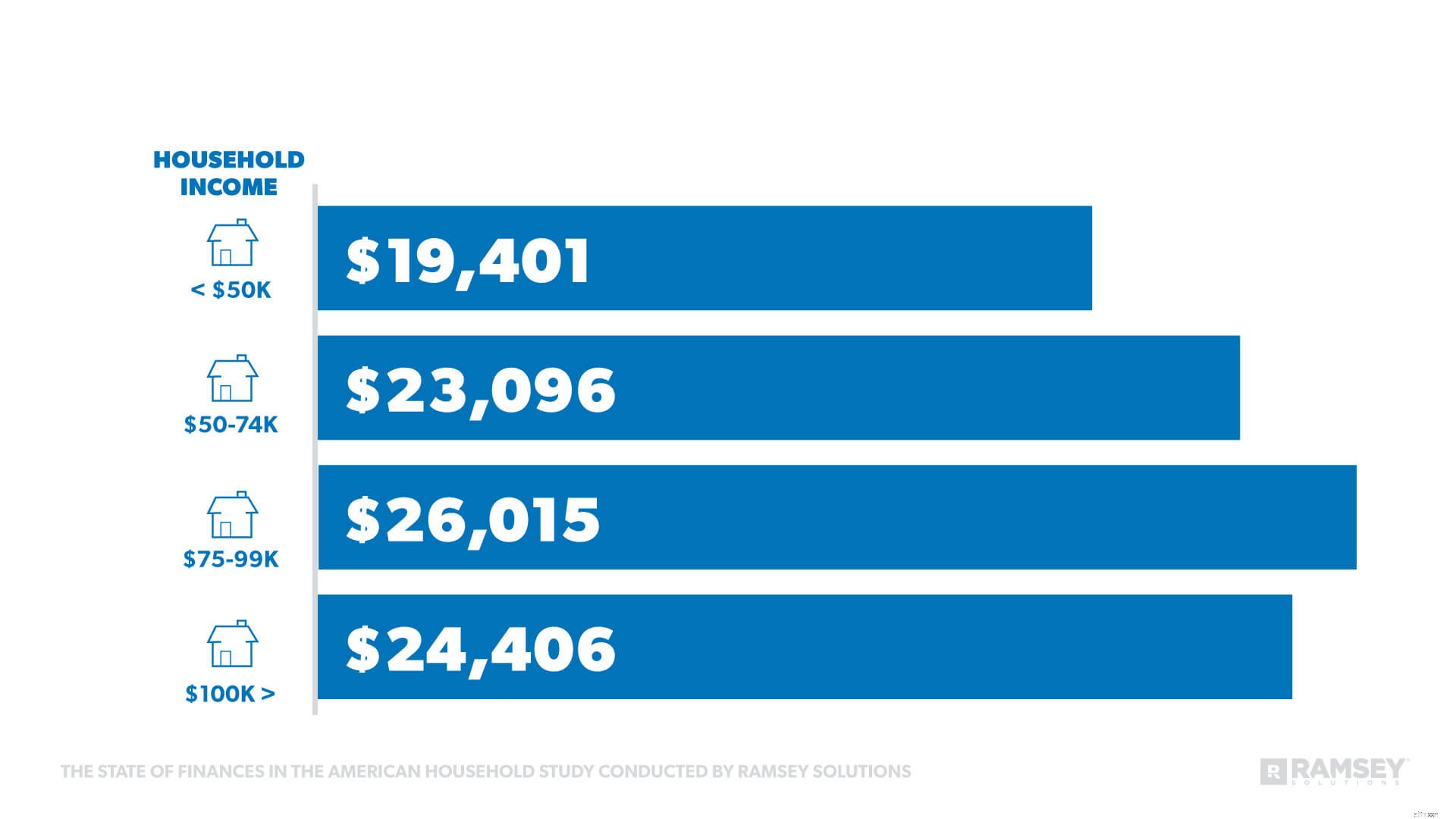

가계 소득이 증가함에 따라 한 소득 그룹을 제외하고 평균 가계 부채 금액도 증가했습니다.

“사람들은 종종 소득이 증가하면 생활 방식도 그래야 한다고 생각합니다. 그러나 그것은 사실이 아닙니다. 인상은 우리에게 부채 상환, 비상 자금 마련, 은퇴를 위한 저축 등 우리의 미래에 투자할 기회를 제공합니다."라고 Cruze는 말했습니다.

“사람들은 종종 소득이 증가하면 생활 방식도 그래야 한다고 생각합니다. 그러나 그것은 사실이 아닙니다. 인상은 우리에게 부채 상환, 비상 자금 마련, 은퇴를 위한 저축 등 우리의 미래에 투자할 기회를 제공합니다."라고 Cruze는 말했습니다.

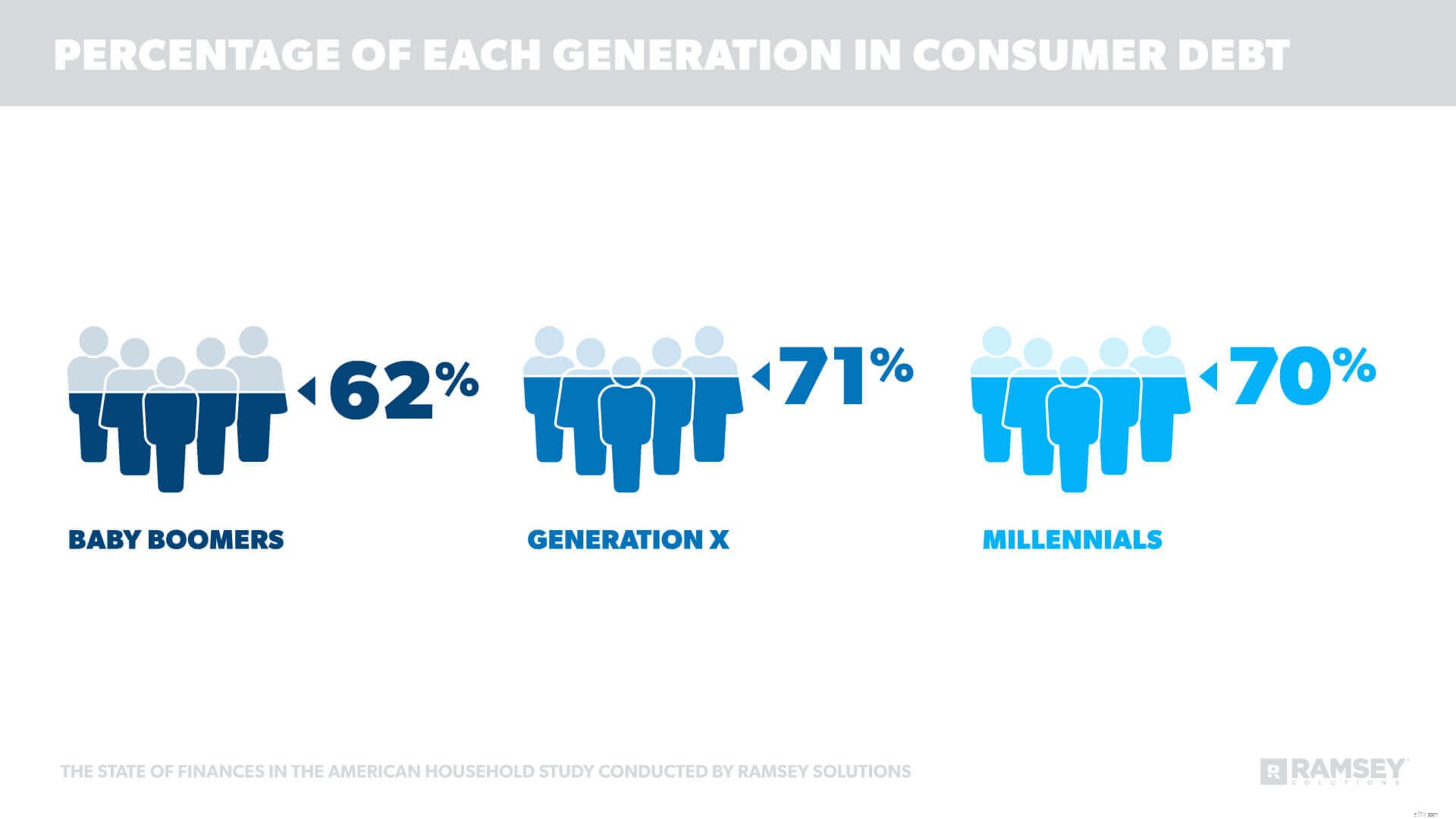

모든 세대가 신용 카드 부채를 가지고 있지만 X세대가 선두를 달리고 있으며 그 중 59%가 이러한 유형의 부채를 보고합니다. 밀레니얼 세대의 절반이 신용 카드 빚이 있다고 보고했으며 베이비 붐 세대가 46%로 그 뒤를 바짝 뒤쫓고 있습니다.

이 연구는 또한 가계 소득(HHI)이 신용 카드 부채를 없애지 못했다는 것을 보여주었습니다. HHI가 $100,000 이상인 가구를 제외하고 가계 소득이 증가함에 따라 신용 카드 부채 금액이 증가했습니다.

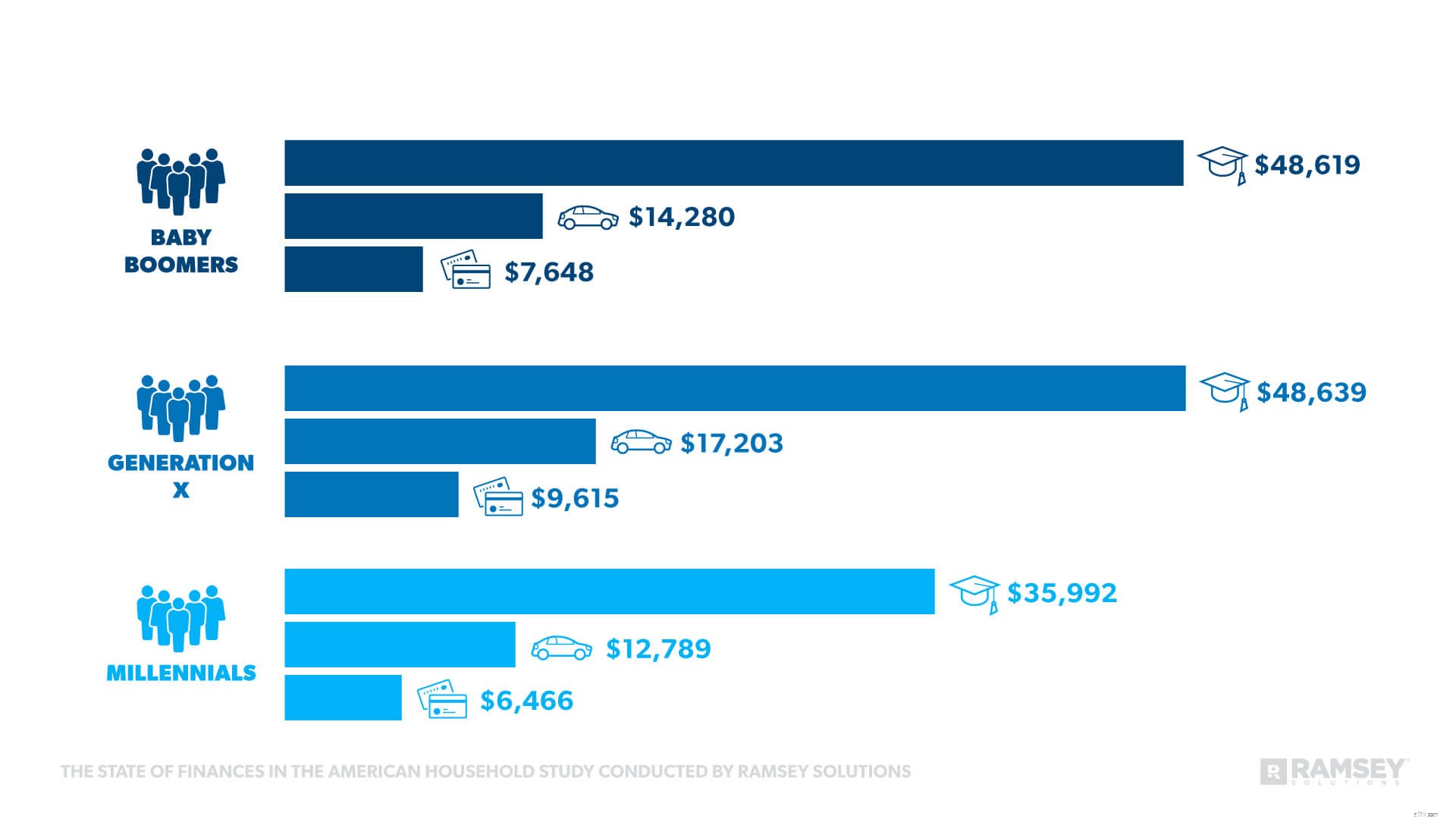

설문조사에 따르면 신용카드 부채가 가장 흔한 부채 원천이지만 다른 형태의 부채도 보고했다. 다음은 세대에 따른 다른 부채 출처입니다.

이 수치는 X세대가 가장 많은 학자금 대출을 지고 있음을 보여줍니다. 향후 연구에서 Ramsey Solutions는 학자금 대출의 영향에 대한 추가 정보를 공개할 예정입니다.

이 수치는 X세대가 가장 많은 학자금 대출을 지고 있음을 보여줍니다. 향후 연구에서 Ramsey Solutions는 학자금 대출의 영향에 대한 추가 정보를 공개할 예정입니다.

통계에 따르면 빚이 있는 사람들은 빚이 없는 친구를 부러워합니다. 부채가 있는 사람 4명 중 1명(24%)은 친구와 가족에 대해 가장 부러워하는 것이 부채 없는 삶이라고 말했습니다.

“사람들이 빚이 없는 사람을 부러워하면서도 그 부러움이 빚을 지게 하는 것과 같은 것이 흥미롭습니다. 그러나 비교는 우리의 기쁨과 급여를 앗아가는 함정입니다.”라고 Cruze는 말했습니다. "이 수치는 우리 친구들의 삶이 겉으로 보기에는 화려해 보일 수 있지만 그에 따른 월별 지불액은 우리가 보지 못한다는 것을 증명합니다."

미국인의 거의 절반(46%)이 자신의 부채 수준이 스트레스를 유발하고 불안하게 만든다고 말합니다. 세대 중 밀레니얼의 64%가 스트레스와 불안을 가장 많이 보고했으며 X세대의 52%, 베이비붐 세대의 27%가 그 뒤를 이었습니다.

<블록 인용>모든 세대에 걸쳐 가장 큰 두 가지 재정적 두려움은 다음과 같습니다.

빚이 없는 사람들조차 이것을 두 가지 걱정거리로 꼽았다. 그러나 소득은 참가자의 순위에 영향을 미쳤습니다. 가계 소득이 $50,000 미만인 사람들은 두 번째로 큰 재정적 두려움이 월세를 내지 못하는 것이라고 밝혔습니다. 예상치 못한 큰 비용이 여전히 걱정거리의 1위를 차지했습니다.

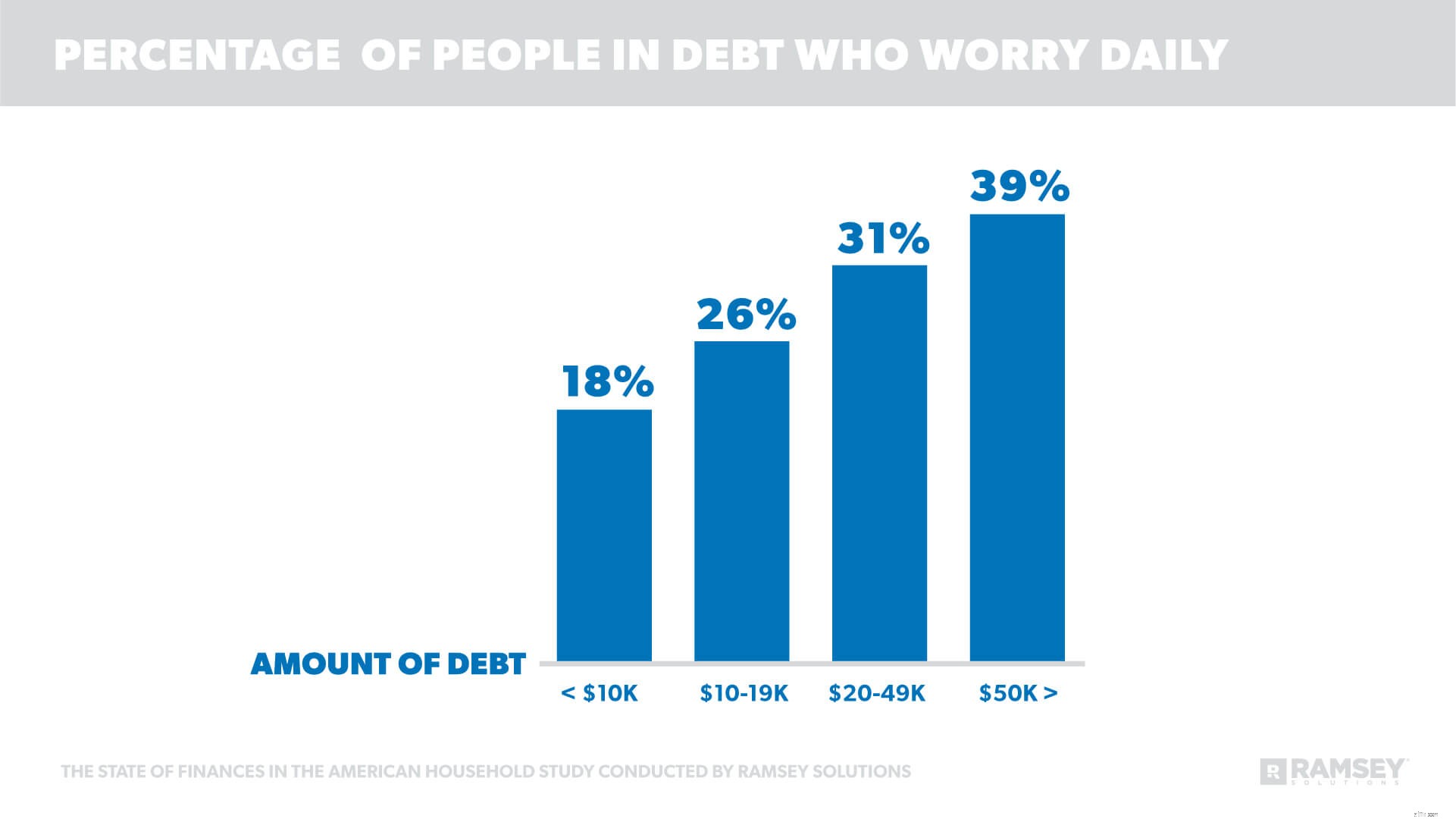

부채는 또한 사람들이 재정에 대해 걱정하는 빈도에 영향을 미칩니다. 재정이 어렵거나 위기에 처해 있다고 인정하는 응답자의 53%도 매일 재정에 대해 걱정한다고 말합니다. 연구에 따르면 부채가 많을수록 사람들이 더 많은 불안을 경험하는 것으로 나타났습니다.

“당신이 월급을 받기 위해 생활하든 부채가 없든 돈은 감정적입니다. 하지만 빚을 지면 더 많은 스트레스와 불안이 가중된다는 것은 분명합니다."라고 Cruze는 말했습니다.

<블록 인용>"당신이 빚을 지고 있을 때, 당신은 안전망을 구축하고 저축과 같은 재정적 두려움을 해결하기 위해 그 돈을 사용하는 대신에 여전히 과거에 지불하고 있습니다."

부채가 없는 사람의 3분의 1(33%)은 재정에 대해 전혀 걱정하지 않는 반면 부채가 있는 사람은 11%에 불과합니다. 이것은 돈을 둘러싼 불안과 스트레스를 경험하는 사람들에게 가능한 해결책을 나타냅니다.

<블록 인용>Cruze는 "드디어 자신의 돈으로 자신의 조건에 따라 생활을 시작하는 것이 가능하며 부채로 인한 스트레스와 걱정 없이 생활할 수 있습니다."라고 말했습니다.

“필요한 것은 계획뿐입니다. 부채 눈덩이를 사용하여 우리는 사람들이 평균 18~24개월 안에 부채를 청산하는 것을 보았습니다. 그것은 그들에게 효과가 있으며 귀하에게도 효과가 있다는 것을 압니다."

미국인 중 부채 현황 연구는 개인 재정 행동과 태도, 그리고 돈과 개인 재정이 관계에 미치는 영향을 이해하기 위해 1,072명의 미국 성인을 대상으로 실시한 연구 연구입니다. 태도 기반 통계에는 해당 주제에 대한 의견이 있는 통계만 포함됩니다. 국가 대표 샘플은 제3자 조사 패널을 사용하여 2017년 11월 29일부터 2017년 12월 5일까지 조사되었습니다.

이 연구에서 정의한 소비자 부채에는 신용 카드 부채, 학자금 대출, 자동차 대출, 의료 부채, 주택 담보 대출, 401(k) 대출 및 세금 부채가 포함됩니다.

이 연구에서 정의한 무부채에는 모기지 부채가 포함되지 않습니다.

세대 정의:

1981-1999년 사이에 태어난 밀레니얼 세대.

1965-1980년 사이에 태어난 세대를 X세대로 정의.

1946-1964년 사이에 태어난 세대를 베이비 붐 세대로 정의.