귀하와 귀하의 가족을 위한 건강 보험 비용이 계속 증가함에 따라 많은 사람들이 성경에 따라 귀하의 건강 관리 비용을 다른 사람들과 공유할 수 있도록 하는 신앙 기반 사역으로 눈을 돌리고 있습니다.

하지만 이 프로그램이 지갑에 좋은가요?

관련:보험을 사용하여 처방전을 현금으로 지불할 때

건강 보험의 비용은 점점 더 높아지고 있으며 종종 플랜에는 매우 높은 공제액이 포함됩니다. 그렇기 때문에 많은 사람들이 믿음을 기반으로 하는 조직을 사용하여 믿음을 공유하는 다른 사람들과 함께 의료 위험 풀에 참여하고 있습니다.

Medi-Share 및 Christian Healthcare Ministries와 같은 조직은 이 분야에서 가장 인기 있는 조직 중 하나입니다. 가입하려면 무엇보다도 신앙에 대한 진술서를 작성하고 교회에 정기적으로 참석해야 합니다.

재정 전문가인 Clark Howard는 가입하기 전에 이러한 의료 공유 부처가 재정적인 측면에서 일하는 방식을 알아야 한다고 말합니다.

“이것은 전통적인 보험 상품이 아닙니다. 그들은 훨씬 저렴하지만 위험 풀의 문제는 많은 사람들이 심각한 질병에 걸리면 청구서를 지불하기에 충분한 돈이 없을 수 있다는 것입니다.”라고 소비자 챔피언은 말합니다.

"그러므로 비용을 절감할 수는 있지만 이는 기존의 건강 보험과 동일하지 않습니다."

그렇다면 이러한 그룹 중 하나에 가입하는 데 드는 비용은 얼마입니까? 다음은 인기 있는 두 부처를 살펴보겠습니다...

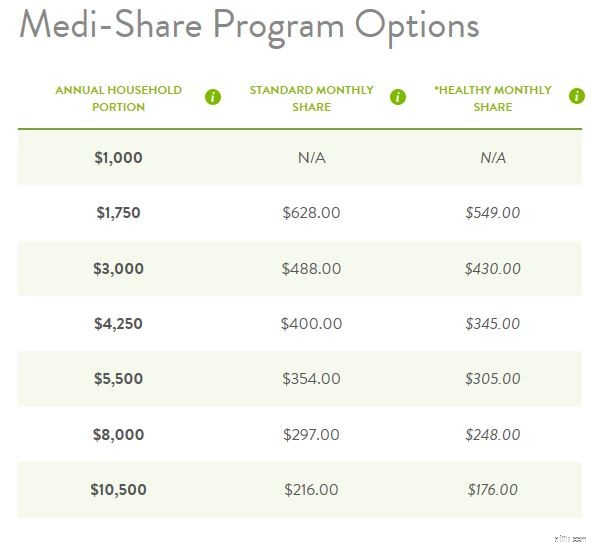

우리는 Medi-Share를 통해 자신과 한 명의 피부양자를 위한 보험을 구매하려는 40세 여성의 요금을 책정했습니다.

귀하가 보는 연간 가구 비율은 혜택이 시작되기 전에 매년 충족되어야 하는 공제액과 유사합니다.

따라서 가상의 40세 여성은 청구서가 분담 자격이 되기 전에 의료비로 최소 $1,750를 지불해야 할 재정적 책임이 있습니다. 그러나 출산 비용 청구서 공유는 $1,000 또는 $1,750 수준에서는 허용되지 않습니다.

다음 열은 표준 월별 공유입니다. 월 보험료와 유사하며 차등제로 운영됩니다.

즉, 혜택이 시작되기 전에 연간 의료비로 자신의 주머니에서 $10,500를 지불할 의향이 있는 경우 가장 낮은 월 보험료(이 경우 $216)만 이용할 수 있습니다. 예를 들어 $400의 표준 월별 몫을 선택하고 연간 가구 부분(예:연간 공제액)을 절반 이상으로 줄일 수 있습니다.

덧붙여서, 매월 지불하는 돈은 다른 회원의 의료비와 일치하여 의료 비용을 분담하는 데 도움이 됩니다.

세 번째 열인 Healthy Monthly Share는 월별 비용에서 최대 20% 할인을 제공하고 엄격한 건강 기준을 충족하는 특정 회원에게만 제공된다는 점을 제외하고는 월간 공유의 하위 집합입니다.

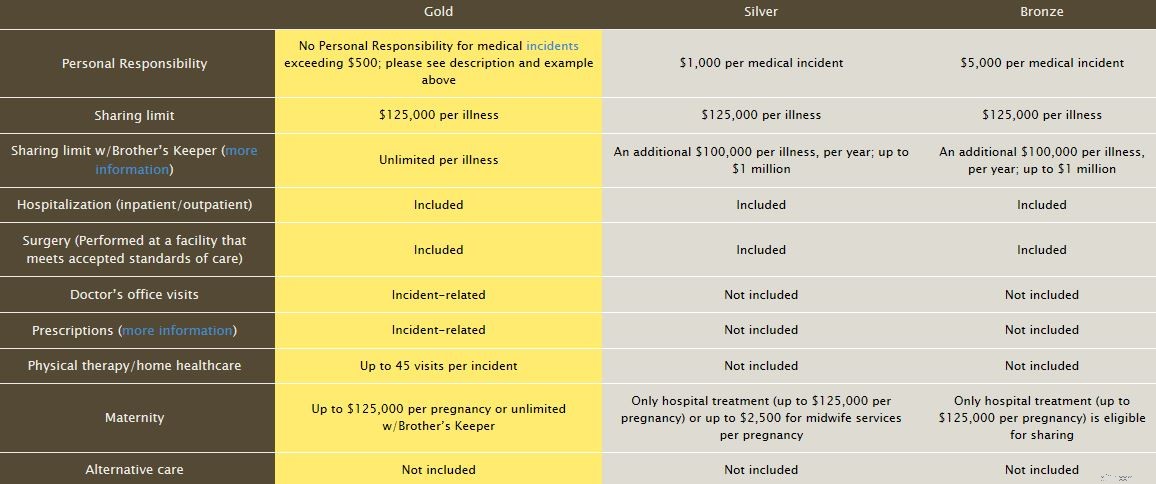

한편, 기독교 의료 사역(CHM)은 약간 다른 접근 방식을 취하고 있습니다. CHM은 제품을 세 가지 유형으로 나눕니다.

골드 플랜은 1인당 월 $150, 실버 플랜은 월 $85, 브론즈 플랜은 월 $45입니다.

브론즈 플랜의 가격표가 매력적으로 보이지만 공유 대상이 되기 전에 자신의 의료비를 더 많이 지불함으로써 더 많은 재정적 책임을 먼저 져야 합니다. 이 경우 브론즈 플랜을 선택하면 의료 사고당 $5,000를 지불해야 합니다.

치명적인 질병이나 부상의 경우 CHM은 질병당 공유 한도인 $125,000를 초과하는 의료 비용을 충당하는 Brother's Keeper 플랜도 제공합니다. Brother's Keeper는 $40의 추가 연회비와 $25의 지속적인 월간 약정으로 사용할 수 있습니다.

Medi-Share 및 Christian Healthcare Ministries 모두에서 일반적으로 약 $35부터 시작하는 진료 방문 공동 부담금도 귀하가 부담해야 한다는 점을 기억하세요.

앞서 언급했듯이 의료 나눔 사역은 전통적인 보험이 아닙니다. 귀하의 청구서를 충당하기 위해 사역에 대한 계약상의 의무는 없습니다. 오히려 성경적 믿음을 반영하는 공유 원칙이 있습니다.

프로그램 한도 및 지불 보장이 없다는 사실 외에도 다음은 몇 가지 주의해야 할 사항입니다...

많은 의료 공유 부처가 기독교적 왜곡을 가미한 중재 조항을 강제했습니다. 예를 들어, Medi-Share는 Peacemaker Ministries의 한 부서인 Institute for Christian Conciliation의 기독교 화해 절차 규칙을 통한 성경적 중재 및 중재에 의존합니다.

한편, 2018 Harvard Law 블로그는 종종 의료가 그렇듯이 죽거나 살 수 있는 치료 과정에 대한 문제를 해결하기 위해 종교 재판소를 사용하는 것에 대해 의문을 제기합니다.

의료 공유를 고려하고 있다면 명심해야 할 사항입니다.

담배, 불법 약물 사용 또는 비혼자 성관계는 일반적으로 의료 나눔 사역의 자격을 박탈하며, 이러한 그룹이 회원들 사이의 특정 도덕적 선택을 지원하려고 한다는 점을 감안할 때 이는 의미가 있습니다.

그러나 추가 예외에는 정기 치과 비용, 수면 무호흡증 치료, 대부분의 선택적 수술, 체중 감량 절차, 낙태 또는 미혼모 출산, 불임 검사 또는 치료, 대리 출산 절차, 심리 치료, 보철, 의료 물품, 대부분의 의료 교통편, 예방 접종, 요양원 요양원/재활 시설, 체육관 회원권 등.

의료 나눔 사역에 등록을 고려하고 있다면 제외에 대해 직접 확인하십시오.

과거에 의사에게 말한 적이 있지만 이에 대해 아무런 조치도 취하지 않은 상태가 있다고 가정해 보겠습니다. 예를 들어, 잠시 동안 몸에 어떤 종류의 융기가 있었는데 양성으로 보이지만 나중에 암으로 판명되어 즉시 절제해야 합니다.

이 상태를 의사에게 언급한 경우 이러한 공유 사역은 이를 근거로 사용하여 기존 상태를 선언하고 보장을 거부할 수 있습니다. 또는 보장의 완전한 거부를 포함하지 않는 또 다른 시나리오가 있습니다. 기존 질환과 관련된 의료비는 다른 의료비보다 낮은 수준에서만 공유할 수 있습니다.

이러한 상황이 발생하기 전에 이러한 상황을 어떻게 처리할지 고려 중인 의료 나눔 사역에 확인하는 것이 가장 좋습니다.

의료 공유 사역이 모든 사람을 위한 것은 아니지만 전통적인 보험이 너무 비싸다면 귀하 또는 귀하의 가족에게 올바른 솔루션이 될 수 있습니다. 점선에 서명하기 전에 상황을 주의 깊게 고려하고 작은 글씨를 모두 읽으십시오.