노트북이 마음에 드시나요? 당신의 소파는 어떻습니까? 화재로 아파트가 파괴된 경우 교체할 수 있습니까? 초대받지 않은 손님이 문을 잠그고 "빌릴" 경우 옷과 장신구를 교체할 수 있습니까?

아니? 그러면 확실히 임차인 보험이 필요합니다. 귀하를 보호하기 위해 알아야 할 모든 것을 안내해 드립니다.

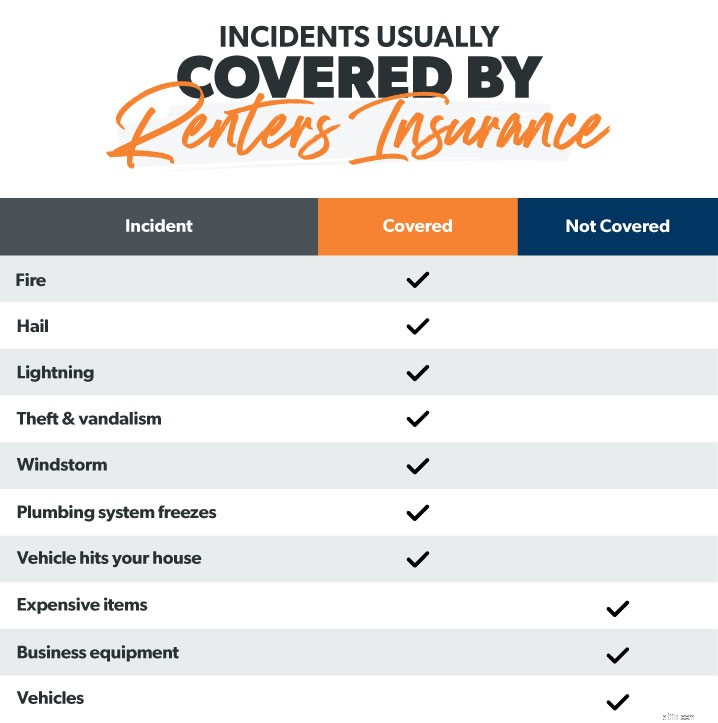

임차인 보험은 임대하는 동안 재산이 손상되거나 파손되거나 도난당한 경우 재산을 보호하는 유형의 재산 보험입니다. 화재, 전기 서지, 하수구 백업 및 폭발과 같은 예기치 않은 재난으로부터 귀하를 보호합니다. 세입자 보험이 없으면 화재나 강도 사건으로 잃어버린 모든 것을 대체하기 위해 지불하는 은행을 쉽게 무너뜨릴 수 있습니다.

많은 사람들이 집주인의 보험이 그들을 커버할 것이라고 잘못 생각합니다. 아니요. 집주인의 보험은 물건이 아니라 건물에 적용됩니다.

예. 임대 중이고 총계가 아닌 경우 미니멀리스트 - 임차인 보험이 필요합니다. 저렴하고 Murphy가 노크할 때 재정을 크게 보호할 수 있습니다.

솔직히 말해서, 우리 대부분은 그것이 얼마나 소중한지를 포함하여 우리가 소유하고 있는 물건의 양을 과소평가합니다. 따라서 내 물건을 교체하는 데 500달러 또는 1,000달러의 상판만 있으면 됩니다. . . . 다시 생각 해봐. 오래된 소파가 있거나 식탁이 마음에 들지 않는다고 해서 당신이 소유한 모든 것을 교체하는 것은 아닙니다. 쉽거나 저렴할 것입니다.

임차인 보험은 매우 간단합니다. (여러분, 그것은 로켓 과학이 아니라 보험입니다.) 주택 소유자 보험과 마찬가지로 위험을 보험 회사로 이전하는 방법입니다. 보험 회사는 월 보험료를 지불함으로써 보험 정책에 따라 보장되는 사고에 대해 귀하가 제기하는 모든 청구를 지불하는 데 동의합니다.

따라서 강도를 당하면 청구서를 제출하고 보험 회사에서 검토한 후 (승인된 경우) 소지품을 교체할 수 있는 수표를 보내드립니다.

다른 유형의 보험과 마찬가지로 보장이 시작되기 전에 먼저 디덕터블이라고 하는 부분을 지불해야 합니다. 예를 들어 디덕터블을 $1,000로 설정하고 $3,000 상당의 물건을 잃어버린 경우 $1,000를 지불하고 보험사는 나머지 $2,000를 충당할 것입니다. 대부분의 증권에는 특정 한도(예:$20,000 상당)가 있으므로 항상 보험 대리인에게 적절한 금액을 선택하는 데 도움을 요청하십시오.

표준 임대 보험 정책은 다음 사항을 보장합니다.

자전거. 카약. 당신의 노트북. 그 멋진 빈티지 레코드 플레이어. 소유하고 있는 것이 무엇이든 임차인 보험이 보장합니다. 그러나 실제 현금 가치와 교체 비용 보장의 차이를 알고 있어야 합니다.

실제 현금 가치 귀하의 보험사가 상품이 분실 또는 손상되었을 때 감가상각을 고려하여 가치가 있었던 수표를 작성해 드릴 것임을 의미합니다. 어떤 경우에는 TV나 가구와 같은 것을 실제로 교체할 만큼 충분한 돈을 얻지 못하기 때문에 재정적 위험이 더 커집니다.

교체 비용 보장 더 큰 범위를 제공합니다. 귀하의 보험 회사는 귀하가 분실한 품목을 교체하는 데 드는 비용 전액을 귀하에게 지불할 것입니다. 따라서 UHD 4K TV를 도난당한 경우 새 UHD 4K TV를 구입하기 위해 수표를 써줄 것입니다. 좋아요!

세입자 보험은 또한 귀하의 아파트나 집에서 발생하는 사고를 특정 한도까지 보상합니다. 따라서 강아지 Tiny가 예기치 않게 누군가를 물거나 누군가가 바닥에서 미끄러져 코가 부러지는 경우 세입자 보험이 의료비를 지불하는 데 도움이 됩니다.

그리고 당신이 아파트의 Humpty Dumpty라면, 책임은 서투름도 포함합니다. 예를 들어, 막힌 욕조에 물을 틀어 놓고 아파트에 물이 범람했다고 가정해 보겠습니다. 세입자 보험은 물건을 다시 정리하는 데 도움이 될 뿐만 아니라 이웃에게 입힌 피해도 보상해 줍니다.

화재로 아파트가 파괴되고 머리 위로 지붕이 없는 상태로 남아 있다고 상상해 보십시오. 어디에서 숙박하세요? 무엇을 먹을까요? 임차인 보험은 다른 장소에 도착할 때까지 이러한 추가 생활비(숙박, 의복 및 음식)를 지불하는 데 도움이 됩니다.

임차인 보험은 아파트 도난도 보상합니다. 하지만 자동차 도난에도 적용된다는 사실을 알고 계셨습니까? ? 공항에서는 어떻습니까? 아니면 휴가 중 파리에 있습니까? 대부분의 정책은 귀하의 물건에 적용됩니다. 어디로 가져갔든

물건을 셀프 스토리지 유닛에 넣으면 일반적으로 임차인 보험이 그 일부를 커버합니다. 모든 것을 커버할 수는 없으므로 보험 대리인에게 얼마를 받을 수 있는지 문의하십시오. 일반적으로 전체 개인 자산 보장의 약 10%입니다. 따라서 $50,000 상당의 콘텐츠 보장이 있는 경우 스토리지 유닛 보장에 $5,000가 있습니다.

네. 전기 서지가 냉장고를 죽이고 치킨 샐러드와 냉동 참치 스테이크를 망친다면 임차인 보험에서 식료품에 대한 수표를 써줄 것입니다.

이것은 까다로운 것입니다. 세입자 보험은 홍수 피해를 보상하지 않습니다(좀 더 자세히 설명). 그러나 누수되는 파이프나 침수된 화장실과 같은 구조적 문제로 인한 침수 피해인 경우 임차인 보험이 귀하의 물건을 보장할 것입니다. 그리고 실수로 아파트에 홍수가 나면 세입자 보험이 시작되어 혼란을 (재정적으로) 정리할 것입니다. 그러나 당신의 잘못이 아니라면 , 집주인의 보험은 모든 구조적 문제를 보장합니다.

이제 세입자 보험이 하지 않는 몇 가지 사항을 살펴보겠습니다. 표지.

희귀한 빈티지 장난감 컬렉션이나 더 비싼 보석이나 예술품을 소유하고 있다면 표준 임차인 보험은 이러한 고급 품목을 보장하지 않습니다. 추가 보장이 필요합니다.

집 밖에서 사업을 운영 중이고 일부 사업 장비(컴퓨터, 3D 프린터 등)를 도난당한 경우 임대인 보험이 사업 손실을 보상하지 않을 수 있습니다.

당신의 트럭이 당신이 임대하고 있는 집의 진입로에 주차되어 있다고 해서 그것이 덮여 있다는 것을 의미하지는 않습니다. (자동차 보험이 바로 그것입니다.) 하지만 내부 귀하의 차량은 일반적으로 임차인 보험이 적용됩니다.

세입자 보험에 가입해야 할 금액이 궁금하다면 최소 $100,000의 책임 보장에 가입하는 것이 좋습니다. 그리고 홍수 지역에 살고 있다면 반드시 홍수 보험에 가입해야 합니다.

콘텐츠와 관련하여 콘텐츠 적용 범위 수준 얼마나 소유하느냐에 달려 있습니다. 스스로에게 물어보세요. 모든 것을 잃었다면 다시 일어서려면 얼마가 필요할까요? 물품 목록을 작성한 다음 필요한 보장 범위를 파악하기 위해 가치를 추정하십시오.

당신은 당신의 모든 것을 하룻밤 사이에 사라지게 하기 위해 수년 동안 너무 열심히 일했습니다. 적절한 양의 세입자 보험은 재정적으로 재난이 될 수 있는 것을 사소한 불편으로 바꿀 수 있습니다. . 그리고 매우 저렴합니다.

적절한 금액의 임차인 보험을 설정하려면 독립 보험 대리인 중 한 곳을 이용하는 것이 좋습니다. 그들은 당사의 승인된 지역 제공자(ELP) 프로그램의 일부이며 귀하의 특정 요구에 맞는 올바른 보장을 찾는 데 도움을 줄 수 있습니다. 그리고 그들은 RamseyTrusted입니다. 즉, 귀하의 및 예산.

지금 바로 ELP와 연결하십시오!

자동차 보험과 달리 임차인 보험은 법적으로 필요하지 않습니다. 그러나 집주인은 임대를 받기 전에 세입자에게 구입을 요청하기 시작했습니다.

아니요. 룸메이트가 세입자 보험에 가입했다면 그녀는 그녀를 위한 보험에 가입되어 있습니다. -너 말고. 일부 보험 회사는 여러 룸메이트에 대해 하나의 보험을 제공합니다. 이것이 보일 수 있지만 가장 쉬운 방법처럼, 특히 한 룸메이트가 여러 번 주장하고 당신의 때문에 비율이 올라갑니다. 항상 자신만의 정책을 수립하는 것이 좋습니다.

임차인 보험은 매우 저렴하며 평균 월 $15입니다. 1 학자금 대출을 갚거나 첫 주택 계약금을 위해 저축하는 경우에도 하루에 50센트를 저축하여 $30,000에서 $50,000 상당의 물건을 보장할 수 있습니다.

아니요, 집에서 사업을 운영하지 않는 한. 그럼에도 불구하고 사업 목적으로 사용하는 집의 비율만 공제할 수 있습니다.

거품을 깨서 죄송합니다. 그러나 집주인의 보험은 당신이 살고 있는 벽돌과 박격포 건물에만 적용됩니다. 그것은 누구의 잘못이든 상관없이 전자 제품, 가구, 보석, 스포츠 장비 또는 값비싼 포켓몬 카드 컬렉션의 손실을 보상하지 않습니다. .