은퇴가 때때로 헛된 꿈처럼 보입니까? 수입과 직업이 예전 같지 않은 것이 사실이다. 게다가 20년, 30년, 40년 후를 계획하는 것은 어려울 수 있습니다. 그러나 신중한 계획과 재정 관리를 통해 은퇴를 즐길 수 있을 만큼 충분히 저축할 수 있습니다. 희망하는 거주 지역에 따라 조기 퇴직이 가능할 수도 있습니다. 우리는 당신이 얼마나 일찍 은퇴할 수 있는지 알아내는 데 도움이 되도록 15개 대도시에 대한 데이터를 살펴보았습니다.

은퇴 계산기를 확인하세요.

우리는 15개 대도시에서 가장 빨리 은퇴할 수 있는 사람을 결정하기 위해 각 도시의 소득 및 지출 데이터를 살펴보았습니다. 우리는 이 숫자를 SmartAsset의 은퇴 계산기에 연결하여 각 도시에서 은퇴하기에 충분한 돈을 저축할 수 있는 가장 이른 나이를 알려줍니다.

특히, 우리는 미국 인구조사국의 2015년 5개년 미국 지역사회 조사에서 15개 도시 모두에 대한 중간 가계 소득 데이터를 수집했습니다. 그런 다음 이 데이터를 사용하여 월 저축액과 퇴직 비용을 추정했습니다.

우리는 이 연구를 위해 몇 가지 가정을 했습니다. 월 저축액을 찾기 위해 우리는 가구가 중간 가계 소득의 15%를 저축할 것이라고 가정했습니다. 연간 퇴직 비용을 찾기 위해 우리는 가계가 비은퇴에 비해 퇴직에 25% 적게 지출한다고 가정했습니다. (저축에 넣지 않은 모든 소득, 즉 소득의 85%를 비은퇴 비용으로 계산했습니다.) 우리는 거주자들이 30세에 저축을 시작하고, 결혼했으며, 이전에 저축한 적이 없으며, 모든 저축을 401(k)에 넣고 67세에 사회 보장 연금을 받는 것으로 가정했습니다. 연간 인플레이션율 2%. 게다가, 우리는 가구에 IRA 계정과 연금이 없다고 가정했습니다.

마지막으로 우리는 이 모든 데이터를 퇴직 계산기에 연결하여 예비 퇴직자가 95세까지 지출을 충당하기에 충분한 돈(사회 보장 포함)을 저축할 수 있는 가장 이른 나이를 찾았습니다.

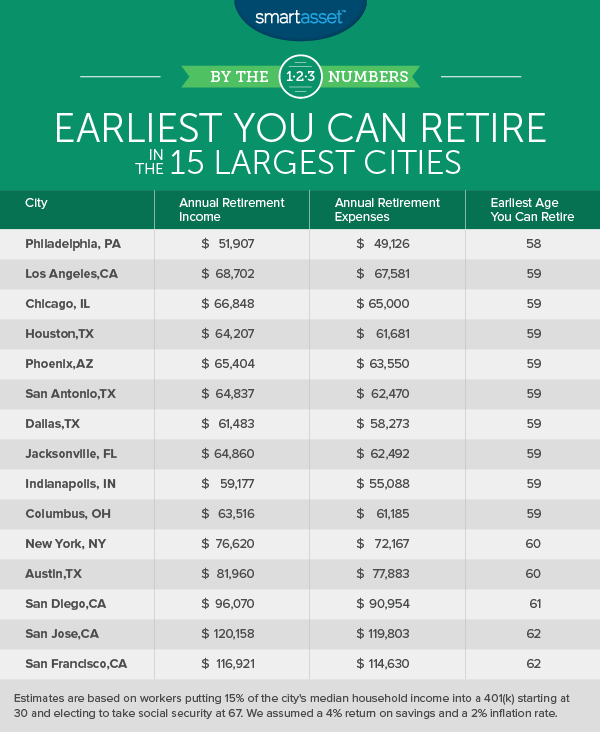

필라델피아, 펜실베니아

58세에 은퇴하는 건 어때? 그 아이디어가 마음에 들면 필라델피아 주민들을 질투할 수도 있습니다. 우리 데이터에 따르면 시의 중간 가계 소득(약 $38,250)을 만들고 급여의 15%를 저축하는 30세 필라델피아 거주자는 58세에 은퇴할 수 있습니다. 그때까지 그들은 연간 은퇴를 위한 충분한 저축을 할 수 있었습니다 $52,000 미만의 소득. 계산기에 따르면 이는 연간 퇴직 비용 $49,126를 충당하기에 충분합니다. 필라델피아에 있는 것의 한 가지 이점은 펜실베니아가 은퇴자들을 위한 낮은 세금 관할 구역이라는 것입니다. 평균 Pennsylvania 퇴직자의 세금 부담은 전국 평균 1.9%에 비해 0.5%입니다.

캘리포니아주 로스앤젤레스

로스앤젤레스를 사랑하고 이곳에서 평생을 보내고 싶은 곳으로 이미 결정했다면 좋은 소식이 있습니다. 로스앤젤레스 시의 중간 가계 소득이 $50,205이면 spry 59에 은퇴할 수 있습니다. 해당 소득 수준에 있는 사람의 경우 계산기는 은퇴 후 생활비를 충당하기 위해 연간 약 $67,500를 권장합니다. 앞서 설명한 저축 시나리오를 사용하면 59세까지 $505,617를 저축할 수 있습니다. 이는 연간 $68,702의 퇴직 소득에 충분합니다.

일리노이주 시카고

시카고는 조기 은퇴가 가능한 또 다른 도시입니다. 시카고 평균 가구의 연간 퇴직 비용은 $65,000로 추정됩니다. 이는 시카고 가구가 은퇴하기 위해 평균 $452,000를 저축해야 함을 의미합니다. 우리의 데이터에 따르면 전형적인 시카고 사람은 30세부터 시작하여 소득의 15%를 401(k)에 투자하기 시작하면 59세까지 은퇴할 수 있습니다. 향후 29년 동안 총 488,668달러를 절약할 수 있습니다. 이는 연간 $66,848입니다(67세부터 시작하는 사회 보장 혜택 포함).

휴스턴, 텍사스

우리는 휴스턴에서 평균 퇴직 비용이 연간 약 $61,681가 될 것으로 추정합니다. 중위 소득을 올리고 월 약 $577를 401(k)에 투자하는 휴스턴 가구는 59세에 은퇴할 수 있습니다. 이 위업을 관리한다면 은퇴 시 연간 수입은 약 $64,207(나이부터 시작하는 사회 보장 포함 67).

애리조나주 피닉스

피닉스 지역은 이미 퇴직자들이 이동하는 곳 중 하나입니다. 그러나 태양의 계곡에서 얼마나 일찍 은퇴할 수 있습니까? 위에서 설명한 사양을 따르면 59세의 피닉스에서 작업복을 걸 수 있습니다. 우리 계산기는 피닉스에서 연간 $63,550의 퇴직 비용을 추정합니다. 중간 소득이 $47,326이고 30세부터 소득의 15%를 저축하는 Phoenix 가구는 59세까지 $476,623를 저축할 수 있습니다.

텍사스주 샌안토니오

중위 가구 소득이 $46,744이면 샌안토니오에서 59세에 은퇴할 수 있습니다. 30세에 401(k)에 월 584달러를 투자하기 시작한 샌안토니오 거주자는 은퇴를 위해 470,761달러를 저축할 수 있습니다. 사회 보장 혜택과 함께 연간 예상 퇴직 비용 $62,470를 충당하기에 충분합니다. 또한 샌안토니오 은퇴자들은 은퇴자들을 위한 낮은 세금 관할 구역인 텍사스에 있는 혜택을 받습니다.

댈러스, 텍사스

달라스에서 황금기를 살고 싶습니까? 연간 퇴직 소득은 $61,483로 59세까지 은퇴할 수 있습니다. 이는 실제로 연간 퇴직 비용으로 추정되는 $58,273보다 높습니다. 계산기에 따르면 30세부터 소득이 $43,781이고 401(k)에 15%를 적립하는 가구에 시나리오가 가능할 수 있습니다.

플로리다주 잭슨빌

잭슨빌은 플로리다에서 가장 큰 도시입니다. 여기서 59세에 은퇴하려면 연간 최소 $62,492가 필요할 것으로 추정됩니다. 30세에 가계 중위 소득 $46,764의 15%를 401(k)에 적립하기 시작한 사람은 59세에 $64,860의 연간 퇴직 소득을 얻을 수 있습니다. 이것은 4%의 수익률을 가정하고 시작되는 사회 보장 혜택을 포함합니다. 67에서.

인디아나폴리스, 인디애나

인디애나폴리스는 우리 연구에서 두 번째로 낮은 필요 퇴직 소득을 가지고 있습니다. 계산기는 그 수치를 연간 $55,088로 추정합니다. 이것은 많은 사람들에게 조기 은퇴가 가능할 수 있음을 의미합니다. 30세에 시 중위 소득의 15%를 저축하기 시작하고 67세에 사회 보장을 받기 시작하면 59세에 은퇴하는 것이 가능할 수도 있습니다. 우리 데이터에 따르면 이렇게 하는 가구의 퇴직 소득은 연간 $59,177일 수 있습니다. (이 중 약 37,492달러는 사회 보장에서, 21,685달러는 401(k) 저축에서 나올 것입니다.) 인디애나의 퇴직자에 대한 높은 세금 관할 구역을 명심하십시오. 퇴직자 평균 세율은 2%입니다.

오하이오주 콜럼버스

콜럼버스는 중위 가구 소득을 벌어들이면 59세에 은퇴할 수 있는 우리 목록의 마지막 대도시입니다. 우리는 퇴직 비용이 연간 약 $61,185가 될 것으로 추정합니다. 콜럼버스 거주자는 중위 소득이 $45,659이고 30세부터 401(k)에 15%를 투자하면 연간 퇴직 소득은 $63,516에 도달할 수 있습니다. 이 합계에는 67세부터 시작되는 사회 보장 혜택이 포함됩니다.

뉴욕, 뉴욕

뉴욕은 플로리다만큼 쾌적한 날씨는 아니지만 잠재적인 은퇴자들에게 제공할 수 있는 것은 많습니다. 물론 뉴욕시는 물가가 엄청나게 비싸서 여기서 은퇴하는 것이 불가능하게 들릴 수도 있습니다. 하지만 조심하면 가능합니다. 우리는 뉴욕에서 60세에 은퇴하려면 평균적인 사람이 지출을 충당하기 위해 연간 $72,167가 필요할 것으로 추정합니다. 위에 요약된 저축 시나리오를 사용하여 뉴욕 가구에서 $53,373를 버는 경우 60년까지 연간 퇴직 소득 $76,620(사회 보장 포함)을 가질 수 있을 만큼 충분히 저축할 수 있습니다.

텍사스 오스틴

Austin은 퇴직 소득에 세금이 부과되지 않는 텍사스에 있는 것으로부터 혜택을 받습니다. 우리의 퇴직 계산기는 퇴직 비용이 평균적으로 오스틴에서 연간 약 $77,883이 될 것으로 추정합니다. 텍사스 수도의 중간 가계 소득은 $57,689입니다. 그 급여를 기준으로 30세에 401(k)에 15%를 적기 시작하면 60세까지 은퇴할 만큼 충분히 저축할 수 있습니다.

캘리포니아주 샌디에이고

우리 연구에 따르면 61세는 평균적인 샌디에이고 거주자의 가능한 가장 빠른 퇴직 연령입니다. 캘리포니아는 세금이 높은 주이므로 다른 주보다 일찍 은퇴하기가 어렵습니다. 퇴직 계산기에 따르면 평균 샌디에건 퇴직자의 한계 세율은 약 17%입니다. 샌디에이고에서 은퇴하는 데 드는 연간 비용은 약 $90,954입니다. 여기에서 은퇴한 61세까지는 방법론에 설명된 모든 세부 사항에 부합한다고 가정할 때 연간 수입 $96,070를 위해 충분히 저축했을 수 있습니다.

캘리포니아주 산호세

산호세에서 은퇴하려면 평균 가계가 연간 약 $119,803의 퇴직 소득이 필요하다고 추정합니다. 많이 들리나요? 다행히 산호세 주민들은 미국에서 가장 높은 급여를 받는 사람들 중 일부입니다. 이러한 퇴직 비용을 충당하기 위해 우리 계산기에 따르면 거주자들은 30세부터 401(k)에 매달 약 $1,058를 투자해야 합니다. 62세가 되면 401(k) 저축과 사회 보장을 사용하여 평균 산호세 거주자는 $120,184의 연간 소득으로 은퇴하기에 충분할 수 있습니다.

캘리포니아주 샌프란시스코

샌프란시스코에서 얼마나 일찍 은퇴할 수 있습니까? 글쎄요, 산호세 거주자들과 마찬가지로 샌프란시스코 거주자들은 급여를 잘 받습니다. 그러나 둘 다 높은 생활비에 직면해 있습니다. 그 때문에 우리 계산기는 편안한 은퇴 생활을 위해 SF 가구가 연간 약 $114,630가 필요할 것으로 추정합니다. 중간 가계 소득이 $81,294이고 방법론에 명시된 세부 사항에 부합하는 거주자는 퇴직 시 연간 $116,921 지출을 지원할 만큼 충분히 저축했을 수 있습니다.

연구에 대한 질문이 있습니까? [email protected]으로 문의하세요.

사진 제공:©iStock.com/jacoblund