ULIP는 뮤추얼 펀드보다 실적이 좋지 않을 것이라고 합니다.

역으로 - 뮤추얼 펀드는 뮤추얼 펀드의 낮은 비용이라는 단순한 이유 때문에 ULIP보다 더 나은 수익을 제공합니다.

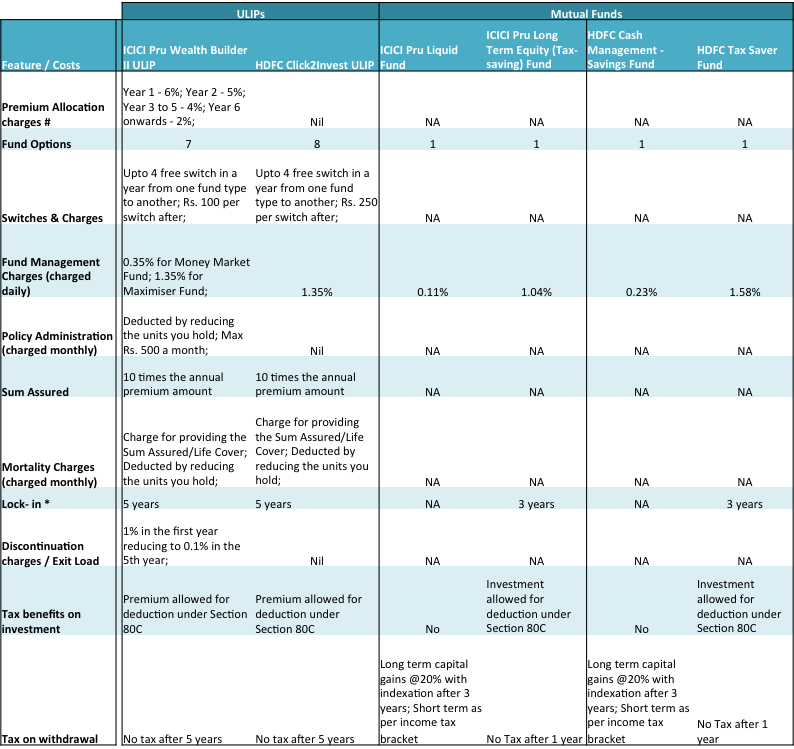

다음은 시장 리더인 ICICI Pru Life Insurance와 HDFC Insurance의 2개 ULIP를 비교한 것입니다. 그들과 맞서는 것은 같은 그룹 회사의 뮤추얼 펀드이며, 이 펀드 역시 해당 분야에서 가장 큰 규모입니다.

<노스크립트>

출처 :MFs – Unovest; ICICI Pru ULIP – 제품 문서; HDFC ULIP – HDFC 보험 웹사이트; 2016년 7월 19일 기준 데이터.

참고 :

뮤추얼 펀드의 직접적인 계획만 고려되었습니다. 더 나은 비교를 위해 세금 절감 뮤추얼 펀드가 고려되었습니다.

# 프리미엄 할당 요금은 프리미엄에서 공제됩니다. 투자 가능한 금액이 줄어듭니다.

* 유동 자금에는 종속성이 없습니다. 일반적으로 1년 이내에 상환하는 경우 주식형 펀드에 1%의 출구 부하가 적용됩니다.

주식형 펀드는 1년 보유 후 양도소득세가 없습니다.

ULIP 대 뮤추얼 펀드에 대한 표의 일부 관찰:

ULIP의 보험 비용

따라서 ULIP은 연간 보험료 금액의 최소 10배에 해당하는 보험 보장도 제공합니다. 그러나 보험 적용을 위해 ULIP를 선택하는 것이 얼마나 실현 가능합니까?

예를 들어 100만원의 보험이 필요합니다. 50만원. ULIP에서는 Rs의 프리미엄이 필요합니다. 그 커버 크기를 얻으려면 연간 5백만 달러가 필요합니다. 이 보험료의 일부는 생명 보험을 제공하는 데 사용되고 나머지는 '고비용' 기금에 투자됩니다. 대부분의 경우 이렇게 높은 보험료로 보험에 가입하지 않을 것이므로 보험에 들지 않게 됩니다.

대조적으로 35세 이상인 경우 보험 적용을 위한 기간 플랜을 구매할 수 있습니다. 50만원의 위험보장을 받을 수 있습니다. 프리미엄 50만원에 약 5,000 연간.

흥미롭지 않습니까?

그래서 어떤 선택을 하시겠습니까? ULIP 또는 뮤추얼 펀드?