뮤추얼 펀드 다이렉트 계획이 나온 지 5년이 넘었습니다.

뮤추얼 펀드 계획에 대한 직접적인 계획 , 당신은 뮤추얼 펀드 하우스에 직접 투자합니다. 중개자나 유통업자가 없습니다. 따라서 중개 비용을 절약할 수 있습니다. 이는 MF 계획의 일반 계획에 비해 더 나은 수익을 반영합니다.

일반(또는 유통업체) 계획, 당신은 유통업자 또는 중개자를 통해 투자합니다. AMC는 우리를 대신하여 중개자에게 보상합니다. 따라서 일반 계획의 경우 비용(비용 비율)이 더 높습니다. 직접 지불하지 않는다는 것을 기억하십시오. AMC는 그렇게 하므로 비용은 증가하고 수익은 낮아집니다.

다른 모든 것(포트폴리오, 펀드 매니저 등)은 다이렉트 플랜과 일반 플랜에서 동일합니다.

MF 계획의 직접 계획이 동일한 MF 계획의 일반 계획보다 더 나은 수익을 제공한다는 것은 알려진 사실입니다. 수학적 구성입니다. 아무것도 바꿀 수 없습니다. 하지만 얼마나 더 좋을까요?

필독 사항:뮤추얼 펀드 제도의 직접 계획에 투자해야 하는 이유는 무엇입니까?

이제 5년 이상의 데이터가 있으므로 MF 계획의 일반 계획보다 직접 계획의 성과를 평가해 보겠습니다.

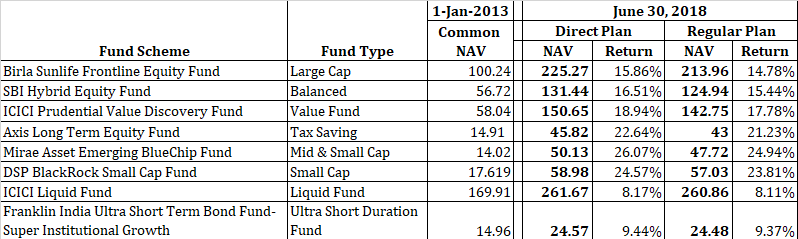

여러 카테고리에서 인기 있는 몇 가지 펀드를 선택했습니다.

2013년 1월 1일에 동일한 값으로 시작된 요금제(직접 및 일반) 모두를 볼 수 있습니다. 수년 동안 직접 요금제의 NAV가 NAV보다 빠르게 상승했습니다. 정기 계획의. 직접 계획이 일반 계획보다 더 나은 수익을 제공하기 때문입니다.

이 격차는 계속 확대될 것이라는 점에 유의하십시오.

또한 NAV의 차이가 펀드 유형에 따라 다르다는 것을 알 수 있습니다. 부채 펀드에 비해 주식 펀드가 훨씬 더 높아 보입니다.

참고로 저는 카테고리에서 펀드를 하나만 선택했습니다. 이러한 펀드는 해당 펀드 범주를 대표하지 않습니다. 예를 들어 직접 계획과 일반 계획 간의 수익 차이는 과(와) 같은 ABSL 프론트라인 주식 펀드. 중개자 보상 또는 펀드 하우스가 따르는 기타 회계 정책에 따라 더 높거나 낮을 수 있습니다.

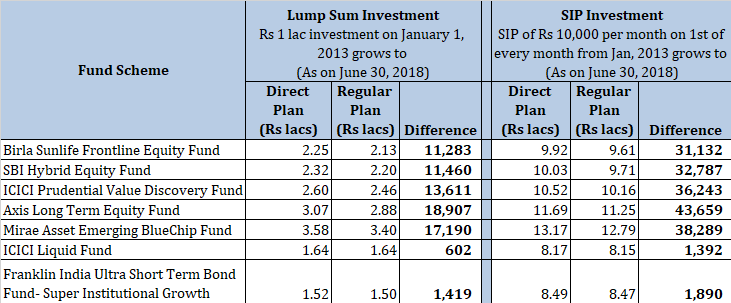

절대 수익 측면에서 이것이 어떤 결과를 가져오는지 봅시다.

뮤추얼 펀드 직접 계획과 일반 계획에 대한 투자 가치의 차이를 볼 수 있습니다. 앞서 언급했듯이 이 차이는 일정 기간 동안만 커질 것입니다.

이것이 큰 차이가 아니라고 생각되시면 66개월(5.5년) 동안의 차이라는 점에 유의하십시오. 훨씬 더 오랜 기간 동안 주식 뮤추얼 펀드에 투자합니다.

채무자금의 경우에는 그 차이가 크지 않음을 알 수 있습니다.

아무도 확실하게 말할 수 없습니다.

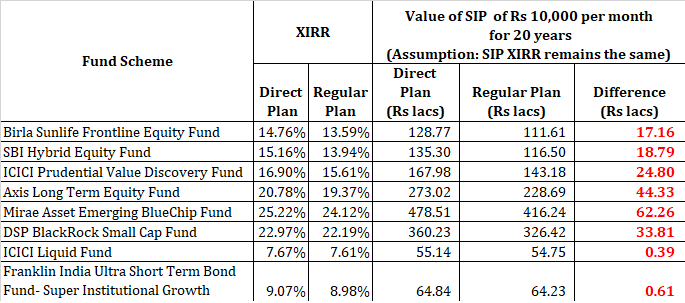

수익률 차이(XIRR)가 지난 5.5년 동안과 동일할 것이라고 가정하면 영향을 평가할 수 있습니다. 그러나 수익률의 차이가 그대로 유지된다는 보장은 없습니다. 더 높거나 낮을 수 있습니다.

직접 계획은 확실히 일반 계획보다 더 나은 수익을 제공할 것입니다.라고 말할 수 있습니다.

직접 및 정기 요금제에 대해 XIRR을 66개월 동안 고려했습니다(MorningStar ). 다이렉트와 레귤러의 성능(XIRR)은 20년 동안 동일하게 유지될 것이라고 가정합니다. 가정이 비현실적이라는 것을 알고 있지만 아이디어를 제공합니다(따라서 함께 플레이하세요).

이것이 MF 계획의 직접 계획에 투자하고 기존 정기 계획 투자를 직접 계획으로 전환하도록 유도하지 않는다면 아무 것도 할 수 없습니다.

MF 계획에 따라 20년 동안 말뭉치의 차이는 Rs 61,000에서 Rs 62 lacs까지 다양합니다.

그리고 이것이 합성의 힘입니다. 수익률의 작은 차이처럼 보였던 것이 장기적으로 절대 수치의 엄청난 차이로 이어집니다.

직접 계획에 대한 투자에 대해 다시 생각하고 계셨다면 위의 수치가 모든 혼란을 없애줄 것입니다.

그리고 그 차이는 더 클 수 있습니다. 최소한 몇 개의 AMC에서 확인한 바에 따르면 일반 계획에 투자하는 경우 거래 수수료를 부과합니다. 거래 수수료는 디스트리뷰터에게 돌아갑니다. 예를 들어, Rs 10,000(일시금 또는 SIP를 통해)을 투자하는 경우 Rs 100(1%)은 유통업체로 이동하고 나머지 Rs 9,900만 일반 플랜에 투자됩니다. 위의 숫자에서 이 100루피의 영향을 고려하지 않았습니다.

간단합니다. 직접 계획에 투자합니다.

이제 많은 뮤추얼 펀드 직접 계획 웹 사이트가 있습니다. 몇 분 안에 이러한 웹사이트에 등록하고 AMC 전반에 걸쳐 계획에 투자할 수 있습니다.

정기 계획에 투자했다면 엑시트 로드 기간(주식 펀드의 경우 일반적으로 1년)이 끝나고 자본 이득 과세 대상이 양호해지면 일반 계획에 대한 기존 투자를 직접 계획으로 전환할 수도 있습니다.

MF 계획에서 일반 계획에서 직접 계획으로 전환하는 것은 일반 계획에서 상환 및 직접 계획에 대한 새로운 투자로 간주됩니다. 따라서 일반 계획에서 이러한 단위를 상환할 때 출구 부하 및 자본 이득 부채가 발생할 수 있습니다. 또한, 귀하의 투자는 직접 계획이며 해당되는 경우 새로운 잠금 및 종료 로드 기간이 적용됩니다.

읽기:MF 투자에도 할인을 받을 수 있습니다.

직접 계획은 DIY(Do-it-Yourself) 투자자를 위한 것입니다. DIY 투자자는 스스로 뮤추얼 펀드를 조사하고 검토할 시간과 기술이 있습니다. 뿐만 아니라 그들은 필요한 투자 원칙을 가지고 있습니다. 투자에 관해서는 투자 원칙이 가장 중요합니다.

DIY 투자자라면 일반 계획에 투자하는 것은 거의 범죄입니다. 따라서 ICICIDirect와 같은 포털을 통해 투자하는 경우 직접 계획으로 이동할 때입니다.

또는 SEBI에 등록된 투자 고문(RIA) 또는 유료 재무 설계사로부터 전문적인 조언을 구할 수 있습니다. 그러한 고문은 당신에게 적합한 펀드를 선택하고 투자 원칙을 가르치는 데 도움을 줄 수 있습니다. 그러면 직접 계획에 투자할 수 있습니다.

SEBI RIA는 서비스 요금을 청구합니다. 수수료는 고정 요금 또는 MF 포트폴리오의 일정 비율이 될 수 있습니다. (자산의 일정 비율이 아닌) 고정 요금을 부과하는 RIA를 찾으십시오. 특히 대규모 포트폴리오의 경우 정액 요금 구조를 선택하면 장기적으로 훨씬 적은 비용을 지불하게 됩니다.

반면, 연구 기술에 자신이 없고 투자 분야가 의심스럽고 여전히 수수료를 지불하고 싶지 않다면 잘 할 것입니다. 좋은 현지 유통업체를 고수하고 정기적인 계획에 투자하세요. .

연간 0.5%에서 1%에 지나지 않습니다. 직접 계획의 초과 수익. 연 1%의 차이를 인정합니다. 장기적으로 큰 차이를 만들어 낼 것입니다. 그러나 잘못된 펀드 선택, 포트폴리오 설계 및 잘못된 투자 규율의 비용은 훨씬 더 높을 수 있습니다.

저는 투자자들이 40개의 뮤추얼 펀드에 투자했으며 각 펀드에 10,000루피 이하의 투자를 한 포트폴리오를 보았습니다. 그들은 40개의 뮤추얼 펀드 계획에 투자하여 다각화하고 있다고 생각합니다. 소수는 중소형 펀드에만 투자합니다. 일부는 연 25-26%라고 생각합니다. 주식형 펀드에 주어진다. 그러한 투자자는 전문적인 조언을 구해야 합니다.

따라서 Do-it-yourself 투자자가 아닌 경우 유통업체로 갈지 SEBI RIA로 갈지 결정해야 합니다.

공개: 저는 SEBI 등록 투자 고문이므로 귀하에게 SEBI 등록 투자 고문의 서비스를 요청하는 데 기득권이 있을 수 있습니다.