나는 정기적으로 투자와 보험의 혼합에 반대하는 글을 씁니다. 다양한 투자 및 보험 콤보 상품의 비용 구조 문제를 강조합니다. 일반 독자는 내가 투자를 위한 뮤추얼 펀드를 좋아한다는 것을 알 것입니다. 그러나 뮤추얼 펀드 회사는 실제로 장미 냄새가 나지 않는다는 것을 인정해야합니다. 나는 그들의 의도와 투자자들과의 커뮤니케이션에 대해 많은 문제에 대해 글을 썼습니다.

이 게시물에서 저는 AMC가 투자자들을 유인하고 있다고 생각하는 최근 경험을 강조할 것입니다(여기서는 제가 틀릴 수 있습니다).

고객은 Aditya Birla Sun Life 뮤추얼 펀드로부터 다음 이메일을 받았습니다.

Aditya Birla 저축 펀드는 초단기 부채 뮤추얼 펀드입니다. 0.2% ~ 0.6%. 200% 증가한 수치입니다. 비용 비율이 항상 약간 증가(또는 감소)하는 것을 봅니다. 하지만 200% 증가는 너무 많습니다.

채무 뮤추얼 펀드의 200% 증가를 보증하는 것은 무엇입니까?

이것은 직접적인 계획임을 기억하십시오. 직접 계획의 비용 비율 증가는 AMC의 주머니로 직접 유입됩니다. 직접 계획에 관련된 유통업체는 없습니다. 그건 그렇고, 정기 계획의 사업 비율도 0.32 %에서 0.72 %로 0.4 % 증가했습니다. 그러나 비용 비율의 차이가 증가하지 않았기 때문에 배포자에게 추가로 유입되는 것은 없습니다.

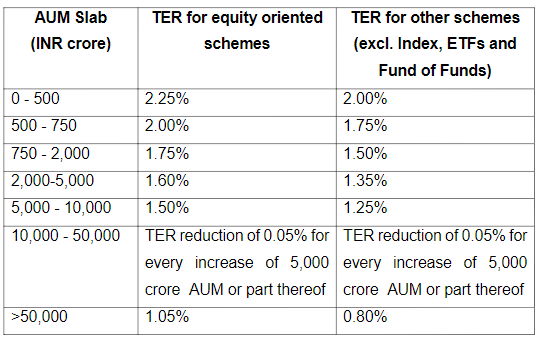

이제 SEBI 규정에 따라 훨씬 더 높은 비용 비율을 청구할 수 있습니다(2018년 9월 18일 이사회 회의).

그러나 경쟁이 있고 더 높은 비용 비율은 수익에 직접적인 영향을 미칩니다. 따라서 AMC는 최대 금액을 계속 충전할 수 없습니다.

다시 질문으로 돌아가서 높은 비용 비율은 얼마나 높습니까?

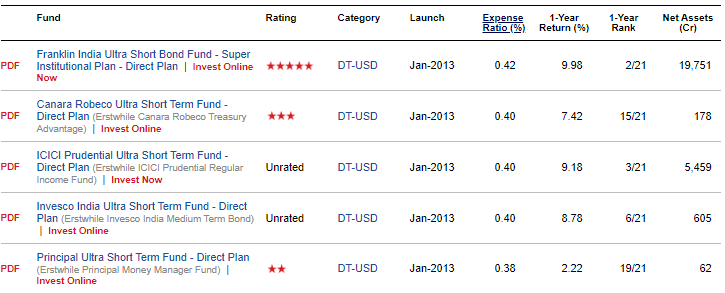

이를 조사하는 좋은 방법은 동종 범주(초단기 펀드)의 비용 비율을 비교하는 것입니다. ValueResearch에서 다양한 초단기 펀드(직접플랜)의 사업비율을 비교해봤습니다. 비용 비율은 매우 자주 변경되므로 비용 비율에 대한 데이터가 업데이트되지 않을 수 있습니다. 다음은 비용 비율 측면에서 상위 5개입니다.

보시다시피 최고값은 0.42입니다.

0.42%가 벤치마크가 될 수 없다는 것을 이해합니다. 그러나 0.60%는 이전 최고치보다 거의 50% 더 높습니다. 뿐만 아니라 0.42는 총 TER입니다. 0.60%는 기본 TER입니다. 총 TER은 약간 더 높을 것입니다. 그러나 지금은 Base TER을 사용합시다.

Aditya Birla 저축 기금은 15,421억 루피의 기금입니다(2019년 8월 31일 기준) . Rs 15,000 crore 뮤추얼 펀드 계획의 직접 계획에서 비용 비율이 0.20%에서 0.60%로 증가하면 AMC의 키티에서 연간 추가 Rs 60 crores가 발생합니다. 0.2%는 연간 Rs 30 crores입니다. 0.6%는 9000억원이다. 그리고 1년 동안 AMC로 이전되는 Rs 60 crores입니다(비용 비율이 이 정도로 높게 유지되는 경우). 또한, 펀드 규모는 수익과 추가 유입으로 증가할 것입니다.

부채 뮤추얼 펀드 선택 방법에 대한 내 게시물에서 부채 펀드를 선택할 때 중요한 매개 변수 중 하나로 비용 비율을 지적했습니다. 비용 비율이 낮을수록 더 좋습니다. 비용 비율이 0.4% 증가하면 연간 0.4%가 감소합니다. 당신의 미래 수익에서. 채무자금의 경우 상승여력이 제한되어 있어 위험과 초과수익의 근원을 파악하기 쉽다. 나는 비용 비율과 수익률이 높은 부채 펀드가 마음에 들지 않습니다. 그러한 자금은 추가 위험을 감수할 수 있습니다.

다른 AMC에서도 이 작업을 수행했는지 모르겠습니다.

더 많은 돈을 벌고 싶기 때문입니다.

이 펀드의 많은 돈이 소매 자금일 가능성이 있습니다. 소매 돈은 상대적으로 끈적 거리며 그렇게 빨리 흐르지 않을 것입니다. 부채 펀드의 경우 빠른 종료에도 세금 영향이 있습니다. 이것이 사실이라면 직접 계획의 비용 비율을 높이는 것이 수익을 높이는 빠른 방법입니다. 그나저나 그게 사실인지 아니면 펀드 구성에서 자금 내역을 확인할 수 있는 곳이 어디인지 모르겠습니다. 이것은 추측(또는 주장)일 뿐입니다. 동시에 회사나 기관투자자는 이런 말도 안되는 소리를 참을 것이라고 생각하지 않습니다.

더욱이 이 제도만의 사업비 비율이 급격히 증가했습니다. ABSL Liquid Fund, Corporate Bond Fund 또는 Money Manager 계획과 같은 다른 큰 부채 계획에 대한 비용은 인상되지 않았습니다. ABSL 저축 펀드 투자자만 손해를 보는 이유는 무엇입니까?

일시적일 수 있으며 여기에는 매우 그럴듯한 이유가 있습니다. 비용 비율이 곧 낮아질 가능성이 있습니다. 그건 그렇고, 투자자들은 100억 원의 손실을 보고 있습니다. 매월 500만.

비용 비율 계산이 얼마나 자의적일 수 있는지 모르겠습니다. ABLS 뮤추얼 펀드에 답변을 요청하는 편지를 썼습니다. <>아직 답변을 받지 못했습니다. 나는 주로 뮤추얼 펀드를 사용하여 고객의 포트폴리오를 구성합니다. 따라서 AMC가 설득력 있는 답변을 제공하고 투자자들이 숏체인지되지 않도록 해준다면 저는 가장 기쁠 것입니다.

2018년 2월 5일자 SEBI 회보(총 비용 비율:변경 및 공개)에 따라 이 제도에 부과된 이전 기본 TER과 비교하여 기본 TER의 모든 변경 사항은 다음과 함께 AMC 이사회에 알려야 합니다. 서면으로 기록된 근거. TER의 변경 사항은 그러한 변경에 대한 근거와 함께 분기별로 관리 위원회에 제출되어야 합니다.

왜 그렇게 급격한 인상의 근거를 투자자들과 공유할 수 없는지 모르겠습니다.

투자자 입장에서 보면 이렇게 사업비율이 급등하는 것 역시 배신행위입니다. 낮은 비용 비율, 규모 또는 포트폴리오 품질을 기반으로 이 펀드에 투자할 수 있습니다. 아마도 이 펀드에 투자한 가장 큰 이유가 조용히 사라졌을 것입니다.

이것은 또한 돈을 버는 플레이북이 될 수 있습니다. 개인 투자자들에게 부채 펀드 계획을 적극적으로 푸시하십시오. 더 큰 투자자와 HNI는 다른 계획으로 전환될 수 있습니다. 계획이 충분히 커지면 비용 비율을 급격히 높입니다.

업데이트 :ABSL 팀에서 저에게 연락을 했지만 설득력 있는 답변을 제공하지 않았습니다. 그들은 이 인상이 일시적인 것이며 곧 몇 주 안에 더 낮은 수준으로 되돌아갈 것이라고 언급했습니다. 잘 보이지 않는다. MF 비용 비율은 AMC 경영진의 변덕과 환상에 종속될 수 없습니다. 한 달 동안 더 높은 비용을 지출하더라도 투자자에게는 Rs 5 crores의 손실이 발생합니다.

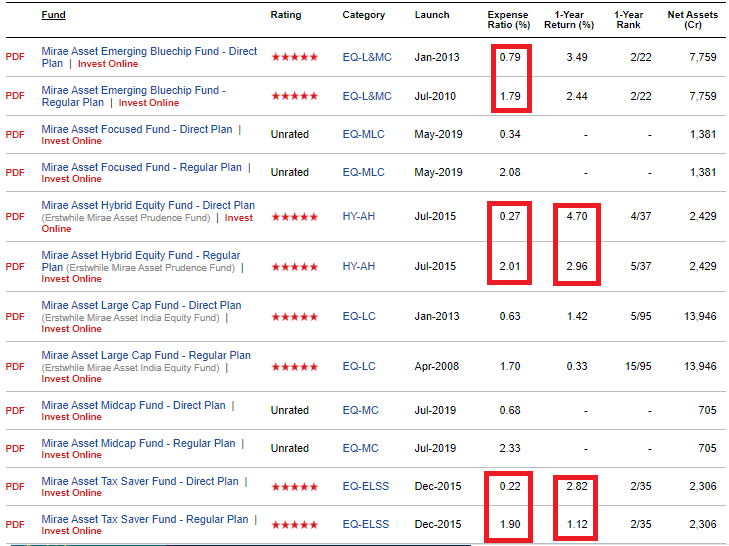

나의 또 다른 관찰은 미래에셋에 관한 것이다. 미래에셋은 최근 자산모집에 들어갔다. 그들은 주식 펀드의 분류(및 논평)를 자주 변경했으며 최근에 몇 가지 주식 펀드를 출시했습니다. 일부 신규 펀드의 경우 직접 플랜과 일반 플랜의 비용 비율 차이가 매우 큽니다. 이는 특히 미래와 같은 소규모 펀드 하우스의 경우 훌륭한 비즈니스 전략입니다. 더 많은 자금을 유치하려면 유통망에 인센티브를 제공해야 합니다.

일반과 직접의 차이가 중개자에게 넘어가고 총 사업비에 상한선이 있으므로, 미래는 투자자를 위해 직접 계획의 사업 비율을 매우 낮게 유지했습니다. (그들이 유통업자에게 더 높은 수수료를 지불할 수 있도록).

가장 인기 있는 두 가지 계획(Emerging BlueChip 및 Large Cap Funds)의 비용 비율 차이가 약 1%임을 알 수 있습니다. 미래에셋하이브리드와 미래세금공제펀드의 경우 약 1.7% 정도입니다.

직접 계획 투자자에게 매우 좋습니다. 일반 계획 투자자에게는 그다지 많지 않습니다. Hybrid Equity와 Tax Saver 펀드의 1년 수익률 차이도 ~1.70%임을 알 수 있습니다. 미래 주식형 펀드는 좋은 성과를 거두었고 일반 계획 투자자에 대한 수익도 좋았습니다(동료 계획의 직접 계획보다 더 좋음). 그러나 이러한 추세가 계속되고 일반 계획 투자자가 자신의 수익을 직접 계획 투자자와 비교한다면 손해를 입을 것입니다. 일반 계획 투자자는 계획의 실적이 좋지 않을 때 차이를 알 수 있습니다.

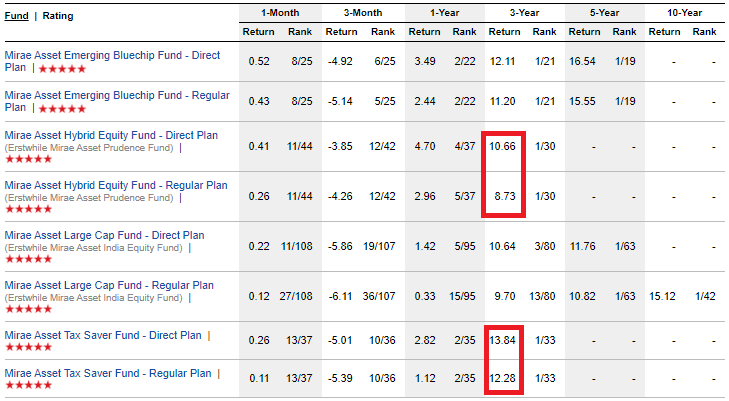

미래하이브리드주식의 3년 수익률 차이가 연 2%에 육박하는 것을 볼 수 있습니다. 3년 전 일반 계획에 투자한 루피 1락은 1.28락으로 늘어났을 것입니다. 직접 계획을 사용하면 돈이 1.35락(5% 더 높음)으로 증가했을 것입니다. 그리고 이것은 3년이 조금 넘었습니다. 이 차이를 10년으로 추정하면 차이는 Rs 45,000(19% 더 높음)이 됩니다. 20년 후에는 직접 계획 말뭉치가 일반 계획 말뭉치보다 42% 더 높아집니다.

동시에 펀드 규모가 커짐에 따라 다이렉트 플랜의 비용 비율은 상승하고 일반 플랜과 직접 플랜 비용 비율(및 수익)의 차이는 플래그십 펀드의 범위 내에서 떨어질 것으로 예상합니다.

미래에셋에 대한 부정적인 의견은 아닙니다. 그것은 아무 잘못도 하지 않습니다. 비용 비율과 관련하여. 상황이 정말 나빠 보이는 Aditya Birla Sun Life Savings Fund와 이 사례를 결부시키는 것도 어느 정도 부적절합니다. 어떻게 보면 직거래 비율을 낮게 유지하고 이익을 유통업자에게 전가하는 방식으로 타격을 받고 있다. 일반 계획 투자자의 수익에 대한 영향에 대한 것입니다. 그들은 커미션의 형태로 너무 많은 것을 잃고 있습니다.

간단한 수업 :특히 포트폴리오가 큰 경우 다이렉트 플랜에 투자하십시오.

제 고객 중 일부는 Aditya Birla Sun Life Savings Fund에 투자했습니다. SEBI 등록 투자 고문으로서 저는 투자자들이 정기적인 뮤추얼 펀드 계획에 투자하지 않도록 하는 데 관심이 있었을 것입니다.