생계를 유지하기 위해 신용 카드에 너무 의존하는 것은 나쁜 습관입니다. 신용 카드에는 일반적으로 높은 이자율과 연체료에 대한 가혹한 처벌이 따르므로 적은 양의 신용 카드 부채도 통제 불능 상태가 될 수 있습니다. 일부 주에서는 다른 주보다 신용 카드 부채를 잘 관리하고 있습니다. 아래 SmartAsset은 신용 카드 사용 데이터를 확인하여 신용 카드 사용 습관이 가장 나쁜 주를 찾습니다.

최고의 리워드 신용 카드를 확인하세요.

최악의 신용 카드 습관을 가진 주를 찾기 위해 1인당 신용 카드 부채, 소득 대비 신용 카드 부채 비율, 신용 카드 부채 연체율, 연체율 및 신용 이용률 데이터를 살펴보았습니다. 아래의 데이터 및 방법론 섹션에서 데이터를 어디서 얻었고 어떻게 조합했는지 확인하세요.

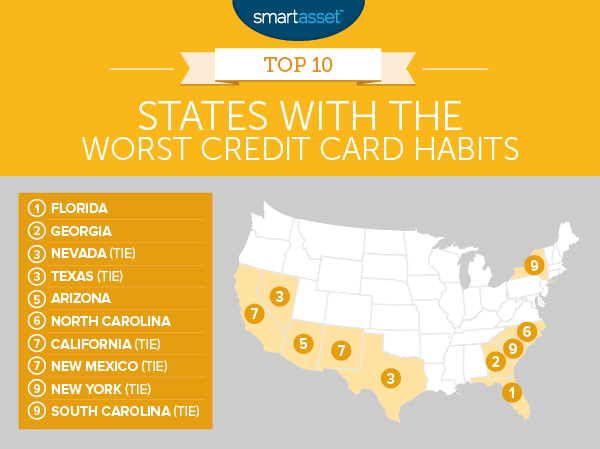

1. 플로리다

우리 데이터에 따르면 Sunshine State는 미국에서 신용카드 부채가 가장 많은 곳 중 하나입니다. 1인당 기준으로 플로리다 주민들의 신용 카드 부채는 $2,910입니다. 주는 해당 지표에서 14위에 불과하지만 소득을 고려할 때 상황은 더 나빠집니다. 플로리다는 소득 대비 신용 카드 부채 비율이 전국 2위입니다. 1인당 신용 카드 부채는 플로리다의 중위 연간 개인 소득의 11.5%입니다. 플로리다 주민들은 또한 미국에서 두 번째로 높은 신용 카드 연체율을 가지고 있기 때문에 늘어나는 부채의 압박을 느끼고 있는 것 같습니다.

2. 조지아

플로리다의 이웃인 조지아가 2위입니다. Peach State 주민들은 신용카드 사용을 좋아하는 것 같습니다. 우리 데이터에 따르면 조지아 주민들의 평균 신용 카드 사용률은 34.8%입니다. 이는 10위권 내 최고이자 전국 2위다. 조지아 주민들은 또한 제때 신용카드 결제를 하기 위해 고군분투하는 것 같습니다. 데이터에 따르면 평균 거주자는 청구 주기당 약 0.6회의 연체료를 납부합니다.

3. (동률) 네바다

네바다는 연체율에서 전국을 선도하며 전체 신용 카드 부채의 11% 미만이 90일 이상 연체 상태입니다. 신용 카드 빚 지불을 연기하면 네바다 주민들에게 단기적인 유예를 제공할 수 있지만 그러한 지불을 하지 않으면 장기적으로 신용 점수가 떨어질 수 있습니다. 현재 데이터에 따르면 네바다 주민들은 평균적으로 신용 한도의 약 32.7%를 사용합니다.

3. (동률) 텍사스

그들은 텍사스에서 모든 것이 더 크다고 말합니다. 아마도 신용 카드 빚을 제외하고. 텍사스 주민들은 1인당 신용카드 부채가 2,760달러입니다. 이는 중위소득의 10.1%에 해당한다. 이 두 가지 지표만 고려한다면 텍사스는 상위 10위 안에 들지 않을 것입니다. 그러나 텍사스 주민들은 제때 지불하는 데 어려움을 겪습니다. Lone Star State는 연체율에서 2위를 차지했으며 평균 거주자는 청구 주기당 0.6회 이상 연체했습니다.

5. 애리조나

그랜드 캐년 주는 최악의 신용 카드 습관을 가진 주에 대한 조사에서 5위를 차지했습니다. 애리조나의 평균 거주자가 신용 카드 빚을 모두 갚으려면 연간 수입의 10.5% 이상을 분할해야 합니다. 이것은 사용률을 낮출 수 있으므로 일부 애리조나 거주자에게는 나쁜 전략이 아닐 수 있습니다. 데이터에 따르면 애리조나 주민들은 평균적으로 신용 한도의 31.2%를 사용하고 있습니다.

6. 노스캐롤라이나

또 다른 남부 주인 노스 캐롤라이나주는 상위 10위 안에 들었습니다. 타르 힐 주의 주민들은 신용 카드 빚을 갚기 위해 고군분투합니다. 신용 카드 결제의 절반 미만이 늦게 이루어지며 이는 연구에서 9번째로 낮은 비율입니다. 그러나 노스캐롤라이나 주민들은 평균보다 높은 1인당 신용카드 부채가 2,600달러에 불과합니다. 다만 우려되는 점은 신용카드 부채가 급증하고 있다는 점이다. 2014년 노스캐롤라이나 주민의 평균 신용카드 부채는 2,500달러였지만 2015년에는 2,600달러였습니다. 이는 4%의 성장입니다.

7. (동률) 캘리포니아

최근 기사에서 우리는 캘리포니아가 연방에서 가장 많은 부채를 안고 있는 주임을 발견했습니다. 따라서 이 상위 10위 안에 드는 것은 그리 놀라운 일이 아닙니다. 캘리포니아 주민들은 상위 10위 안에 두 번째로 많은 신용 카드 빚을 지고 있습니다. 1인당 기준 거주자는 신용 카드 회사에 3,060달러를 빚지고 있습니다. 소득을 고려하면 그림이 더 나빠 보입니다. 캘리포니아의 중위 개인 연간 소득은 $28,068입니다. 따라서 1인당 신용 카드 부채를 모두 갚으려면 평균 캘리포니아 소득의 10.9%가 필요합니다. 이 지표에서 캘리포니아는 미국에서 5위를 차지했습니다.

7. (동률) 뉴멕시코

The Land of Enchantment의 주민들은 나쁜 신용 카드 습관과 관련하여 Golden State와 관련이 있습니다. 뉴멕시코 주민들은 신용카드 결제를 늦게 하는 경향이 있습니다. 이곳의 평균 거주자는 청구 주기당 약 0.47회의 연체금을 납부합니다. 앞서 언급했듯이 연체는 신용 점수에 영향을 줄 수 있습니다. 게다가, 뉴멕시코의 신용 카드 부채는 연체 상태입니다. 뉴멕시코는 이 두 가지 지표 모두에서 상위 15위 안에 들었습니다.

9. (동점) 뉴욕

뉴욕주만큼 많은 신용 카드 빚을 지고 있는 거주자는 거의 없습니다. 뉴욕 주민들은 1인당 신용카드 부채가 3,380달러입니다. 이는 주의 연간 개인 중위 소득의 약 11.1%에 해당합니다. 이 두 가지 지표 모두에서 뉴욕은 상위 10위 안에 들었습니다. 흥미롭게도, 이러한 높은 부채 수치에도 불구하고 뉴욕 주민들은 신용 카드 청구서를 제시간에 지불하는 경향이 있습니다. 평균 거주자는 청구 주기당 약 0.35회의 연체를 하고 있으며 이는 미국에서 29위에 해당하는 수치로 뉴욕을 상위 10위권 밖으로 끌어낼 수 있을 정도입니다.

9. (동률) 사우스 캐롤라이나

사우스 캐롤라이나 주민들은 신용 카드 부채에 대해 뉴욕 주민들과 반대되는 태도를 보입니다. 사우스 캐롤라이나 주민들은 1인당 신용 카드 부채가 2,380달러로 중간 개인 연간 소득의 9.6%에 불과합니다. 이 두 가지 지표만 고려한다면 사우스캐롤라이나주는 상위 10위권 안에 들지 못할 것입니다. 하지만 상대적으로 적은 부채 규모에도 불구하고 사우스캐롤라이나 주민들은 제때 갚기 위해 고군분투하는 것으로 보입니다. 사우스 캐롤라이나에서 신용 카드 부채의 8% 이상이 연체 상태이며 54.6%의 지불이 지연됩니다. 이 두 지표에서 사우스 캐롤라이나가 5위를 차지했습니다.

신용 카드 사용 습관이 가장 나쁜 주를 찾기 위해 47개 주와 워싱턴 DC의 데이터를 조사했습니다. 델라웨어, 뉴햄프셔, 뉴저지 3개 주에 대한 데이터가 없으므로 해당 주는 연구에서 제외했습니다. . 나머지 주(D.C. 포함)에 대해 다음 5가지 측정항목을 살펴보았습니다.

모든 메트릭에 동일한 가중치를 부여하여 각 메트릭에서 각 상태의 순위를 매겼습니다. 그런 다음 각 주에 대한 평균 순위를 찾았습니다. 이 평균 순위를 바탕으로 최종 점수를 산출했습니다. 평균 순위가 가장 높은 주는 100을 받았습니다. 평균 순위가 가장 낮은 주는 0을 받았습니다.

연구에 대한 질문이 있습니까? press@smartasset.com으로 문의하십시오.

사진 제공:©iStock.com/asiseeit