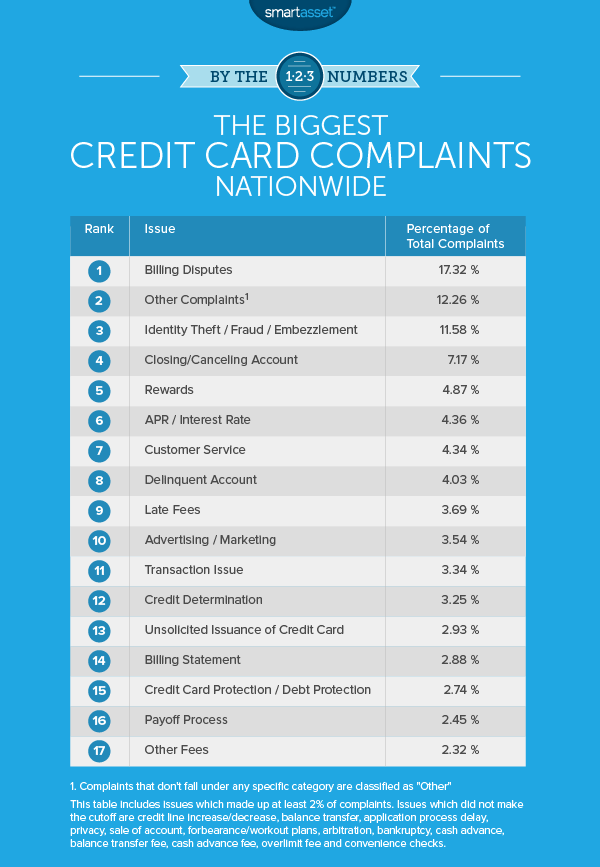

신용 카드 불만은 처리하기 어려울 수 있습니다. 때로는 신용 카드 회사에 연락하기 어렵거나 불만을 제기해야 할 대상이 명확하지 않습니다. 2008년 금융 위기 이후 연방 정부는 소비자를 보호하기 위해 소비자 금융 보호국(CFPB)을 설립했습니다. CFPB 정부 기관은 소비자가 은행, 신용 조합, 신용 카드 회사, 급여일 대출 기관 및 기타 금융 회사에 대한 불만 사항을 해결할 수 있도록 지원합니다.

최고의 잔액 이체 신용 카드에 대한 가이드를 확인하세요.

CFPB는 접수된 불만 사항에 대한 데이터를 공개합니다(그러나 소비자 정보는 익명으로 유지됨). 아래에서는 어떤 문제가 계속 발생하는지 확인하기 위해 신용 카드 불만 사항 데이터를 살펴봅니다.

1. 청구 분쟁

미국인들이 신용 카드와 관련하여 가장 많이 불평하는 문제는 청구 분쟁이었습니다. 불만의 17% 이상인 3,653건이 이 문제에 관한 것이었습니다. 좋은 소식은 청구서 청구에 대해 이의를 제기하려는 소비자의 경우 신용 카드 회사가 청구 분쟁을 해결하는 데 능숙하다는 것입니다. 청구 분쟁에 대한 모든 불만의 35% 이상이 소비자의 금전적 구제로 끝납니다.

2. 기타 불만사항

특정 범주에 포함되지 않는 불만 사항은 "기타"로 분류됩니다. "기타" 불만 사항은 CFPB 데이터베이스의 모든 불만 사항 중 12.26%를 차지합니다. 불만 사항이 "기타"에 해당하는 소비자는 금전적 혜택 측면에서 가장 적은 보상을 받는 경향이 있습니다. "기타" 불만 사항 중 9.99%만이 금전적 혜택을 받았습니다.

3. 신분 도용/사기/횡령

신원 도용, 사기 및 횡령은 신용 카드와 관련하여 몇 가지 형태로 나타날 수 있습니다. 누군가 귀하의 이름으로 신용 카드를 열어 청구에 사용했거나 단순히 기존 신용 카드를 사용하여 청구했을 수 있습니다. 신분 도용의 무서운 점은 아주 늦게까지 발견하기가 어려워 신용 점수가 깎일 수 있다는 것입니다. 주요 신용 조사 기관 및 은행에 경보를 설정하는 것과 같이 신분 도용으로부터 자신을 보호할 수 있는 몇 가지 간단한 방법이 있습니다.

4. 계정 폐쇄/해지

계정 폐쇄 및 취소에 관한 분쟁은 두 가지 형태로 나타납니다. 계정을 폐쇄할 수 없다고 보고하는 소비자가 있고 동의 없이 계정이 폐쇄되었다고 보고하는 소비자가 있습니다. 전체 불만 중 약 7%가 계정 폐쇄/해지에 해당했습니다.

5. 보상

신용 카드 보상에 대해 불평하는 소비자는 종종 자신이 잘못 인도된 것 같다고 말합니다. 전체 신용 카드 불만의 4.87%는 보상과 관련이 있습니다. 보상 불만의 35% 미만이 소비자를 위한 금전적 또는 비금전적 구제로 해결됩니다. 그 중 19%는 금전적 혜택으로 해결됩니다.

6. 연이율/이자율

전체 918 신용 카드 불만 사항은 APR 또는 이자율 불만 사항에 속했습니다. 이는 전체 신용 카드 불만의 4.36%입니다. 보상 불만과 마찬가지로 연이율이나 이자율에 대해 불평하는 소비자는 종종 이자율이 어떻게 변하는지에 대해 잘못 인도되었다고 말합니다. 많은 사람들의 문제는 예상치 못한 이자가 발생하기 시작하면 신용 카드 부채가 쌓이기 시작할 수 있다는 것입니다. 이 범주에 속하는 불만의 약 39%가 금전적 또는 비금전적 혜택으로 해결됩니다.

7. 고객 서비스

고객 서비스에 대한 불만의 대부분은 금융 회사와 의사 소통이 얼마나 어려운지에 중점을 둡니다. 소비자들은 몇 시간 동안 전화를 받지 않거나, 전화를 받지 않거나, 질문에 제대로 대답하지 못한다고 불평합니다. 고객 서비스 불만의 20% 이상이 금전적 구제를 받습니다.

8. 연체 계정

연체 계좌에 대해 불평하는 소비자는 일반적으로 다음 두 가지 중 하나로 인해 화를 냅니다. 소비자가 알지 못하는 연체 계좌에 대해 불만을 제기하거나 소비자가 금융 회사가 연체 부채를 징수하는 데 사용하는 방법에 대해 불평하는 것입니다. 이것이 사람들에게 큰 불만이 되는 한 가지 이유는 신용 점수가 정말 나빠질 수 있기 때문입니다. 귀하의 신용 보고서를 확인하여 연체 부채가 없는지 확인하는 것이 중요합니다.

9. 연체료

연체료에 대한 불만은 전체 신용카드 불만의 3.69%를 차지합니다. 금융 회사는 사람들이 지불을 놓치면 연체료를 부과합니다. 일반적으로 불만을 제기하는 소비자는 잔액을 제때 지불했으며 연체료가 부과되지 않는다고 말합니다. 이러한 분쟁에서 소비자가 맨 위에 나오는 경향이 있습니다. 연체료 불만의 56% 이상이 금전적 구제를 받습니다. CFPB의 데이터에 따르면 구제 금액의 중앙값은 $130이고 가장 일반적인 금액은 $25입니다.

10. 광고/마케팅

신용카드 소비자는 회사의 광고가 오해의 소지가 있거나 부적절하거나 회사가 마케팅 캠페인에서 제시한 약속을 지키지 못했다고 느낄 때 광고 및 마케팅에 불만을 제기합니다. 예를 들어, 피해 당사자는 미성년자에게 광고하는 전술에 대해 불평할 수 있습니다. 광고 및 마케팅 관련 불만 사항은 전체 불만 사항의 3.5% 이상을 차지합니다.

국내 최고 신용카드 불만사항을 찾기 위해 소비자금융보호국에서 자료를 수집했다. 특히, 우리는 CFPB 불만 데이터베이스에서 데이터를 필터링하여 2016년의 모든 신용 카드 불만 데이터 세트를 생성했습니다. 우리는 문제 유형(예:연체료, 청구 분쟁, 신원 도용 등)별로 불만을 분류했습니다. 그런 다음 가장 많이 발생하는 문제부터 가장 적게 발생하는 문제 순으로 각 문제의 순위를 매겼습니다.

연구에 대한 질문이 있습니까? press@smartasset.com으로 연락하십시오.

사진 제공:©iStock.com/AntonioGuillem