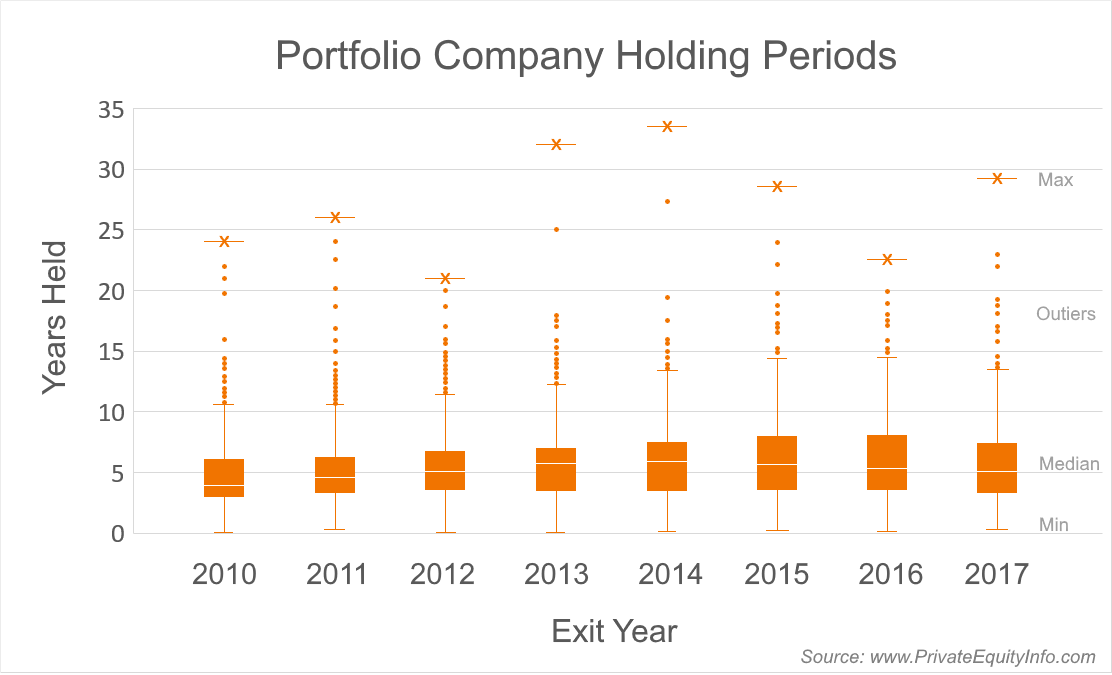

Experian에 따르면 2020년 6월 기준으로 미국 소비자의 약 67%가 최소 한 가지 유형의 비 모기지 부채를 보유하고 있습니다. 미국인들은 주택 비용 외에 재정적 부담을 안고 있기 때문에 급여에 비해 저렴한 주택 옵션을 찾아야 합니다. 이를 염두에 두고 SmartAsset은 특정 재정 상황에서 일반 가정이 가장 많은 집을 살 수 있는 곳을 찾기 위해 수치를 계산했습니다.

평균 가구가 가장 많이 살 수 있는 곳과 가장 적게 살 수 있는 곳을 찾기 위해 미국 50대 도시의 데이터를 조사했습니다. 특히 주택 구입 계산기를 사용하여 각 도시의 중간 가계 소득과 평균 비 모기지 부채에 대한 데이터를 입력했습니다. 평균 가정이 감당할 수 있는 주택의 양을 추정하기 위해. 그런 다음 해당 지역의 중간 주택 가치에 비해 지역 가구가 가장 많은 주택과 최소 주택을 살 수 있는 위치를 기준으로 도시의 순위를 매겼습니다. 데이터 소스 및 최종 순위를 만들기 위해 모든 정보를 통합하는 방법에 대한 자세한 내용은 아래의 데이터 및 방법론 섹션을 확인하세요.

이것은 평균 가구가 가장 많은 주택과 최소 주택을 살 수 있는 곳에 대한 SmartAsset의 두 번째 연례 연구입니다. 여기에서 2019 버전을 확인하세요.

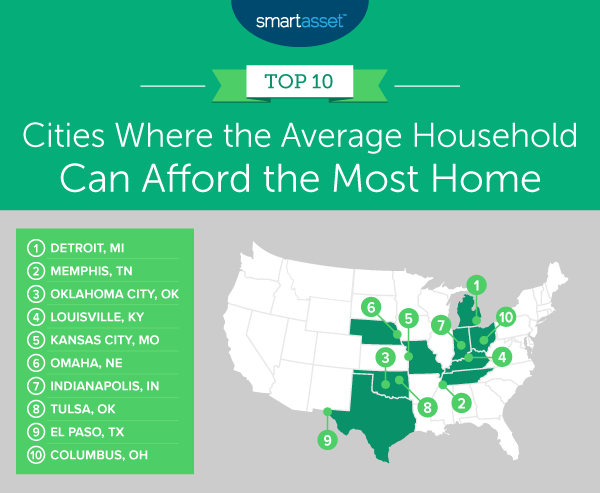

1. 미시간주 디트로이트

우리 연구에서 미시간 주 디트로이트는 평균 가구가 가장 많은 집을 살 수 있는 도시입니다. 디트로이트의 중간 가계 소득은 거의 $34,000입니다. 한 가구가 총 소득의 50%를 주택에 지불하고 약 $260(주 수준에서 측정)의 월 부채 상환액이 있다고 가정하면 평균 가구는 $113,000 상당의 집을 살 수 있습니다. 이는 도시의 중간 주택 가치($58,900)의 거의 두 배입니다.

2. 테네시주 멤피스

테네시 주 멤피스의 중간 가구 소득은 약 $43,800입니다. 월별 부채 상환액이 $289(주 수준 측정 기준)이고 계약금이 약 $21,900라고 가정하면 도시의 평균 가구는 $174,000 상당의 집을 살 수 있습니다. 중간값 주택($115,900)에 비해 약 50% 더 많습니다.

3. 오클라호마시티, OK

오클라호마주 오클라호마시는 우리 연구에서 3위 도시로 작년 분석에 비해 한 계단 하락했습니다. 도시의 평균 가정은 $245,000의 집을 살 수 있습니다. 이는 오클라호마시티의 중간 가치 주택($165,700)보다 거의 48% 더 높습니다.

4. 켄터키주 루이빌

켄터키주 루이빌의 중간 주택 가치는 $172,100입니다. Louisville의 평균 가계 소득이 약 $54,900이고 주 전체에 걸쳐 약 $270의 월 부채 상환을 감안할 때, 우리는 시의 평균 가정이 중간 주택 가치인 $250,000보다 약 45% 더 많은 가치를 지닌 집을 살 수 있다고 추정합니다. .

5. 미주리주 캔자스시티

미주리주 캔자스시티의 평균 가구 소득은 $55,259입니다. 계약금 $27,630(5년 동안 소득의 10%)와 주 전체의 월 평균 부채 상환액 $272를 가정하면 일반적인 Kansas City 가구는 중간 주택보다 거의 41% 더 많은 집을 살 수 있습니다. 도시의 가치($168,400).

1. 뉴욕, 뉴욕

뉴욕주 뉴욕은 거주자들이 최소한의 집을 살 수 있는 미국 도시입니다. 중간 가계 소득은 $69,407이고 주 전체의 월 부채 상환액은 평균 $264입니다. 평균 뉴욕시 가구가 계약금으로 $34,704를 저축했다면(5년 동안 매년 소득의 10%), 뉴욕시 평균 주택 가치($680,800)의 43% 미만만 감당할 수 있을 것입니다.

2. 캘리포니아주 로스앤젤레스

캘리포니아 로스엔젤레스의 평균 가구는 평균 주택 가치의 46.76%만 감당할 수 있으며, 이는 시의 평균 주택 가치 $697,200에 비해 총 $326,000입니다. 이는 중간 가계 소득이 $67,418, 월별 부채 상환액(주 전체 측정 기준) $267, 계약금을 위해 저축한 약 $33,700라고 가정합니다.

3. 캘리포니아주 샌프란시스코

캘리포니아 샌프란시스코의 중간 가구 소득이 우리 연구에서 가장 높지만($123,859), 중간 주택 가치($1,217,500)도 마찬가지입니다. 캘리포니아에서 월 평균 부채 상환액이 267달러이고 샌프란시스코에서 계약금을 위해 5년 동안 61,930달러를 저축했다고 가정하면 샌프란시스코의 평균 가구는 579,000달러 상당의 주택을 살 수 있습니다.

4. 캘리포니아주 오클랜드

캘리포니아 오클랜드에서 평균 가구는 중간 주택 가치의 50.15%만 감당할 수 있습니다. 평균 가계 소득 $82,018, 월 평균 부채 상환액 $267(캘리포니아 주 전체), 계약금 $41,009(시에서 5년 동안 매년 저축한 소득의 10%)로 이 가구는 다음 가격에 집을 살 수 있습니다. $405,000, 집값 중간값 $807,600에 비해

5. 플로리다주 마이애미

플로리다 마이애미의 중간 주택 가치는 $358,500입니다. 마이애미의 평균 가구는 181,000달러(집값 중간값의 50.49%)만 감당할 수 있습니다. 이것은 중간 가계 소득이 $42,966이고 주에서 월 부채 상환액이 $284이고 계약금을 위해 저축한 $21,483이라고 가정합니다.

평균 가구가 가장 많은 주택과 최소 주택을 살 수 있는 도시를 찾기 위해 다음 4가지 지표를 통해 미국 최대 도시 50개에 대한 데이터를 조사했습니다.

순위를 작성하기 위해 먼저 평균 거주자가 감당할 수 있는 주택의 양을 추정했습니다. 이를 위해 SmartAsset의 How Much Home Can I Afford?를 통해 위 수치를 실행했습니다. 계산자. 그런 다음 우리는 평균 가정이 감당할 수 있는 주택을 지역 중간 주택 가치와 비교했습니다. 평균 가구가 가장 많은 집을 살 수 있는 곳에서 가장 높은 주택 구입 능력 비율을 가진 도시가 1위를 차지했습니다. 평균 가구가 가장 적은 집을 살 수 있는 곳 목록에서 가장 낮은 주택 구입 능력 비율을 가진 도시가 1위를 차지했습니다.

연구에 대한 질문이 있습니까? press@smartasset.com으로 문의하세요.

사진 제공:©iStock.com/RyanJLane