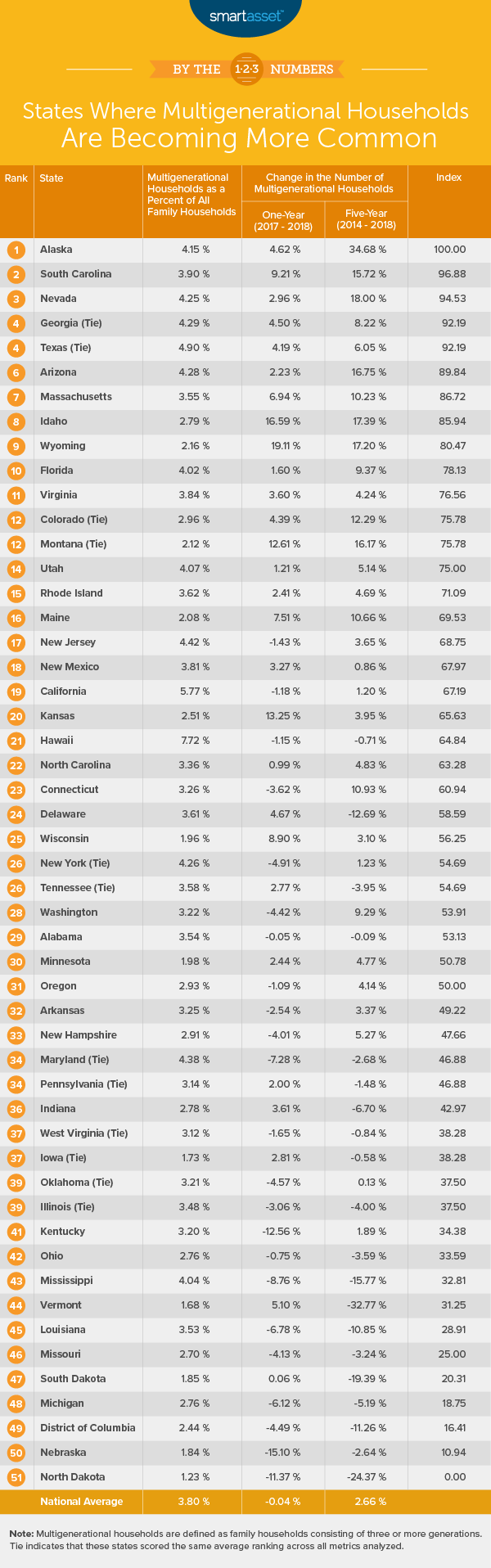

미국의 25가구 중 거의 1가구는 한 지붕 아래에서 3세대 이상이 살고 있습니다. 구체적으로 2018년 기준 미국의 약 1억 2200만 가구 중 약 461만 가구가 다세대다. 이 숫자는 지난 몇 년 동안 전국적으로 일정하게 유지되었지만 주마다 다세대 가구의 유병률에 큰 차이가 있습니다.

이 연구에서 SmartAsset은 다세대 가구가 보편화되고 있는 주를 발견했습니다. 특히, 우리는 50개 주 전체와 컬럼비아 특별구에 대한 데이터를 3가지 지표(다세대 가구의 5년 및 1년 비율 변화, 2018년 전체 가구의 비율로 나타낸 다세대 가구 수)에 대한 데이터를 고려했습니다. 데이터에 대한 자세한 내용은 출처와 최종 순위를 만들기 위해 모든 정보를 통합하는 방법은 아래의 데이터 및 방법론 섹션을 확인하세요.

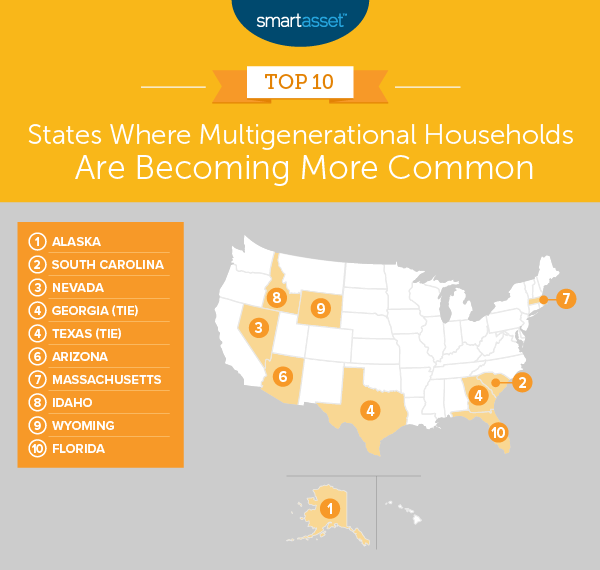

1. 알래스카

2014년부터 2018년까지 5년 동안 알래스카의 다세대 가구 수는 거의 35% 증가했습니다. 인구조사국에 따르면 2014년에 주에는 7,840가구가 있었고 2018년에는 10,559가구가 있었습니다. 이러한 급격한 증가의 결과, 2018년 알래스카 가정의 약 4.15%가 10 다세대 가구였습니다. -전체 연구에서 가장 높은 농도.

주의 유언장 및 유산세에 대한 조언을 구하는 알래스카 가족은 알래스카 상속법에 대한 저희 가이드를 자세히 살펴보시기 바랍니다.

2. 사우스캐롤라이나

최근 몇 년 동안 사우스 캐롤라이나의 다세대 가구 수가 급격히 증가했습니다. 2014년부터 2018년까지 5년 동안 다세대 가구는 15.72% 증가했으며 그 증가의 절반 이상이 5년차에만 발생했습니다. 특히, 2017년과 2018년 사이에 사우스 캐롤라이나의 다세대 가구는 약 68,800에서 75,100 이상으로 9.21% 증가했습니다.

3. 네바다

최근 몇 년 동안 상대적으로 세금 우대적인 은퇴 주인 네바다의 다세대 주택 수는 2014년 약 40,700채에서 2018년 거의 48,000채로 18.00% 증가했습니다. 2018년, 50개 주 전체와 컬럼비아 특별구에서 9번째로 높은 비율입니다.

4. 조지아(동점)

2014년부터 2018년까지 조지아의 다세대 가구 수는 8.22% 증가했습니다. 그 결과 2018년 다세대 가구 비율은 4.29%로 조사에서 6번째로 높았다. 이에 비해 같은 해에 다세대 가구는 전국적으로 4% 미만이었습니다.

4. 텍사스(동점)

텍사스는 조지아와 연결되어 다세대 가구가 보편화되고 있는 4번째 주입니다. 2018년 총수와 다세대 가구 비중이 상위 10위 안에 드는 주 중 가장 높습니다. 2018년에는 주에 3세대 이상으로 구성된 총 거의 479,000가구가 있었는데, 이는 전체 가구의 4.90%가 아래에 해당한다는 의미입니다. 이 카테고리입니다.

6. 애리조나

더 많은 다세대 가족이 애리조나에서 함께 살고 있습니다. 2014년부터 2018년까지 주에서 다세대 가구의 수가 16% 이상 증가했으며 이는 연구에서 이 지표에 대해 다섯 번째로 높은 비율입니다.

애리조나에 거주하며 재정 상황을 개선하고 싶다면 애리조나 주 최고의 재정 고문 목록을 살펴보십시오.

7. 매사추세츠

매사추세츠는 세 가지 지표 모두에서 상위 40% 주에 속합니다. 11 - 다세대 가구의 5년 변화율이 가장 높고, 1년 변화율이 8번째로 높다. 2018년에는 3세대 이상 가구의 3.55%, 20 - 우리 연구에서 가장 높은 농도.

8. 아이다호

전체 8위에 랭크된 아이다호는 모든 주에서 다세대 가구에서 두 번째로 높은 1년 비율 변화를 보였습니다. 다세대 가구는 2017년 약 1만5300가구에서 2018년 1만7900가구로 16.59% 늘었다. 아이다호는 모든 가구에 비해 다세대 가구의 수가 여전히 상대적으로 적기 때문에 다른 주에 뒤쳐져 있습니다. 2018년에 아이다호의 가구 중 2.79%가 3세대 이상을 포함했습니다.

9. 와이오밍

와이오밍주는 2017년부터 2018년까지 1년 동안 다세대 가구가 가장 많이 증가했습니다. 2017년에는 약 4,200개의 다세대 가구가 있었고 2018년에는 거의 5,000개로 19.11%의 비율 변화를 보였습니다. 이러한 변화에도 불구하고 와이오밍은 다른 주에 비해 2018년 다세대 주택의 집중도가 낮아 순위에서 훨씬 더 떨어졌습니다.

10. 플로리다

플로리다는 세 가지 지표 각각에서 상위 절반에 속합니다. 2018년 플로리다는 13번째 를 기록했습니다. - 다세대 가구 비율이 전체 가구 대비 4.02%로 가장 높음. 2014년부터 2018년까지 다세대 가구는 9.37% 증가하여 12번째 -이 메트릭에 대한 최고 비율입니다. 또한 2017년부터 2018년까지 25번째 인 1.60% 증가했습니다. -이 메트릭에 대한 최고 비율입니다. 성장하는 가족의 재정을 더 잘 관리하는 방법에 대한 포괄적인 지침을 찾고 있다면 지금 지역 재정 전문가와 상담하는 것을 고려해 보십시오.

다세대 가구가 보편화되고 있는 주를 찾기 위해 SmartAsset은 50개 주 전체와 컬럼비아 특별구에 대한 데이터를 다음 세 가지 지표에 대해 조사했습니다.

모든 메트릭에서 각 상태의 순위를 매겨 세 가지 메트릭 모두에 전체 가중치를 부여했습니다. 그런 다음 각 주의 평균 순위를 찾고 평균을 사용하여 최종 점수를 결정했습니다. 평균 순위가 가장 높은 주는 100점을 받았습니다. 평균 순위가 가장 낮은 주는 0점을 받았습니다.

연구에 대한 질문이 있습니까? 으로 문의하십시오. press@smartasset.com

사진 제공:©iStock.com/monkeybusinessimages