거주지를 선택할 때 대부분의 미국인이 하는 핵심 질문은 임대 또는 구매 여부입니다. 각각의 장단점이 있습니다. 장소를 임대하면 모기지 지불 부담 없이 더 많은 유연성을 제공할 수 있지만 자산을 구축하지 않고 매달 돈을 지출하게 됩니다. 구매는 자산을 쌓고 주택 소유에 대한 자부심을 가질 수 있음을 의미하지만 시장이 폭락하고 모기지가 물에 잠길 경우 위험할 수 있습니다. 이 모든 것을 염두에 두고 SmartAsset은 미국에서 임차인에게 가장 유리한 도시와 구매자에게 가장 유리한 도시를 찾기로 결정했습니다.

우리는 미국에서 가장 큰 50개 도시의 가격 대 임대료 비율을 계산하여 이를 수행했습니다. 가격 대비 임대료 비율은 평균 주택 가치와 연간 임대료의 비율입니다. 일반적으로 가격 대비 임대료 비율이 낮을수록 주택 구입에 유리한 조건이 됩니다. 반대로 임대료 대비 가격이 높다는 것은 임대 조건이 더 좋다는 것을 의미합니다. Trulia의 Rent vs. Buy Index에 따르면 특정 임계값은 다음과 같습니다. 가격 대 임대료 비율이 1에서 15이면 구매가 더 유리하다는 것을 나타내고, 16에서 20이면 임대가 일반적으로 더 유리하고 21 이상은 임대가 더 유리함을 나타냅니다. 데이터 소스 및 최종 순위를 만들기 위해 모든 정보를 통합하는 방법에 대한 자세한 내용은 아래의 데이터 및 방법론 섹션을 확인하세요.

코로나바이러스 전염병은 많은 미국인의 생계와 재정에 부정적인 영향을 미치고 있습니다. 그로 인한 경제 위기에 대응하여 정부는 최근 주택 소유자와 세입자를 직간접적으로 보호하는 여러 조항을 포함하는 코로나바이러스 구호, 구호 및 경제 안보법(CARES)이라는 경기 부양 패키지를 통과시켰습니다.

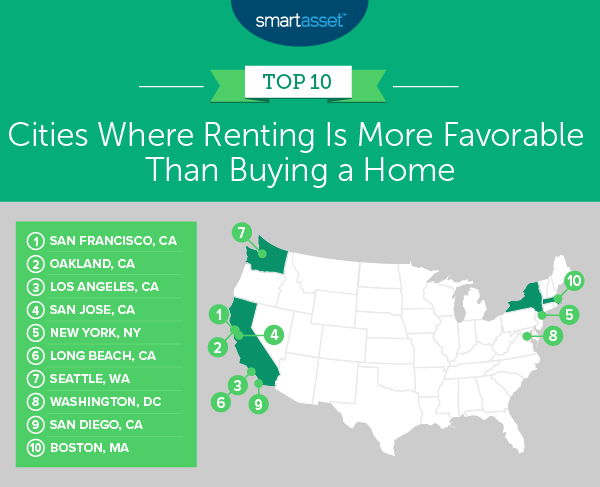

1. 캘리포니아주 샌프란시스코

캘리포니아주 샌프란시스코는 주택 구입자에 비해 세입자에게 미국에서 가장 친근한 도시로 이 목록을 이끌고 있습니다. 2018년 샌프란시스코의 중간 주택 가치는 1,195,700달러였으며 연간 임대료 중간값은 22,560달러였습니다. 그 결과 가격 대 임대료 비율은 53.00입니다.

2. 캘리포니아주 오클랜드

샌프란시스코 만 건너편에 있는 캘리포니아 오클랜드는 미국 50대 도시 중 임대료 대비 가격 비율이 두 번째로 높습니다. 2018년 중간 주택 가치는 $717,700였습니다. 같은 해의 중앙값 연간 임대료는 $17,976로 가격 대 임대료 비율은 39.93이었습니다.

3. 캘리포니아주 로스앤젤레스

남부 캘리포니아에 위치한 로스앤젤레스의 2018년 중간 주택 가치는 $682,400, 연간 임대료 중간값은 $17,688로 주택 구입자보다 임대인에게 유리한 환경이 되었습니다. 가격 대 임대료 비율은 38.58입니다.

4. 캘리포니아 산호세

캘리포니아 산호세는 미국에서 가장 큰 50개 도시에서 네 번째로 높은 임대료 대비 가격을 보여줍니다. 2018년 중간 주택 가치는 $968,500이고 연간 임대료 중간값은 $25,932입니다. 가격 대비 임대료 비율은 37.35입니다.

5. 뉴욕, 뉴욕

뉴욕주 뉴욕은 상위 5개 도시 중 캘리포니아에 있지 않은 유일한 도시입니다. 2018년에 이 도시의 중간 주택 가치는 $645,100이고 중간 임대료는 $17,316입니다. 가격 대비 임대료 비율은 37.25입니다.

1. 미시간주 디트로이트

미시간 주 디트로이트는 전국 50개 대도시 중 가격 대비 임대료가 가장 낮아 세입자보다 주택 구매자에게 더 유리합니다. 2018년 중간 주택 가치는 $51,600이고 2018년 중간 연간 임대료는 $10,032로 가격 대 임대료 비율은 5.14였습니다.

2. 테네시주 멤피스

테네시 주 멤피스의 2018년 중간 주택 가치는 $103,700입니다. 2018년 도시의 중간 연간 임대료는 $10,356였습니다. 가격 대 임대료 비율이 10.01인 이 도시는 비교적 주택 구입자 친화적입니다.

3. 위스콘신주 밀워키

중서부 밀워키에서 주택 소유를 원하는 사람들에게 위스콘신은 세입자보다 주택 구매자에게 더 유리한 또 다른 도시입니다. 밀워키의 2018년 중간 주택 가치는 $126,300이고 연간 임대료 중간값은 $10,020입니다. 그 결과 가격 대비 임대료 비율은 12.60입니다.

4. 볼티모어, 메릴랜드

메릴랜드주 볼티모어 동부 해안의 하위 5개 도시 중 유일한 도시는 우리 연구의 50개 도시 모두에서 4번째 가격 대 임대료 비율을 나타냅니다. 2018년 중간 주택 가치는 $167,800였습니다. 2018년 중앙값 연간 임대료가 $12,684인 경우 볼티모어의 가격 대비 임대료는 13.23입니다.

5. 텍사스주 샌안토니오

2018년 텍사스 주 샌안토니오의 중간 주택 가치는 $155,600이었고 연간 임대료 중간값은 $11,664였습니다. 그 결과 가격 대 임대료 비율이 13.34로 나타났으며, 샌안토니오는 우리 연구에서 50개 도시 전체에서 주택 구입자들에게 다섯 번째로 친근한 도시가 되었습니다.

미국에서 가장 높은 임대료와 가장 낮은 가격 대비 임대료 비율을 가진 도시를 찾기 위해 미국에서 가장 큰 50개 도시의 주택 가격 중앙값과 임대료 중앙값을 조사했습니다. 우리는 가격 대비 임대료를 계산하기 위해 각 도시의 중간 주택 가치를 도시의 중간 연간 임대료로 나누고 이 수치에 따라 도시의 순위를 매겼습니다. 임대료 대비 임대료 비율이 가장 높은 도시가 임차인에게 가장 유리하고 임대료 대비 임대료가 가장 낮은 도시가 주택 구매자에게 가장 유리했습니다.

모든 데이터는 인구조사국의 2018년 1년 미국 커뮤니티 설문조사에서 가져온 것입니다.

우리는 Trulia의 Rent vs. Buy Index를 특정 가격 대 임대료 임계값에 대한 지침으로 사용했습니다. 가격 대 임대료 비율이 1에서 15이면 구매가 더 유리하다는 것을 나타내고, 16에서 20이면 임대가 일반적으로 더 많다는 것을 나타냅니다. 유리하고 비율이 21 이상이면 임대가 더 유리함을 나타냅니다.

연구에 대한 질문이 있습니까? press@smartasset.com에 문의

사진 제공:©iStock.com/Indysystem