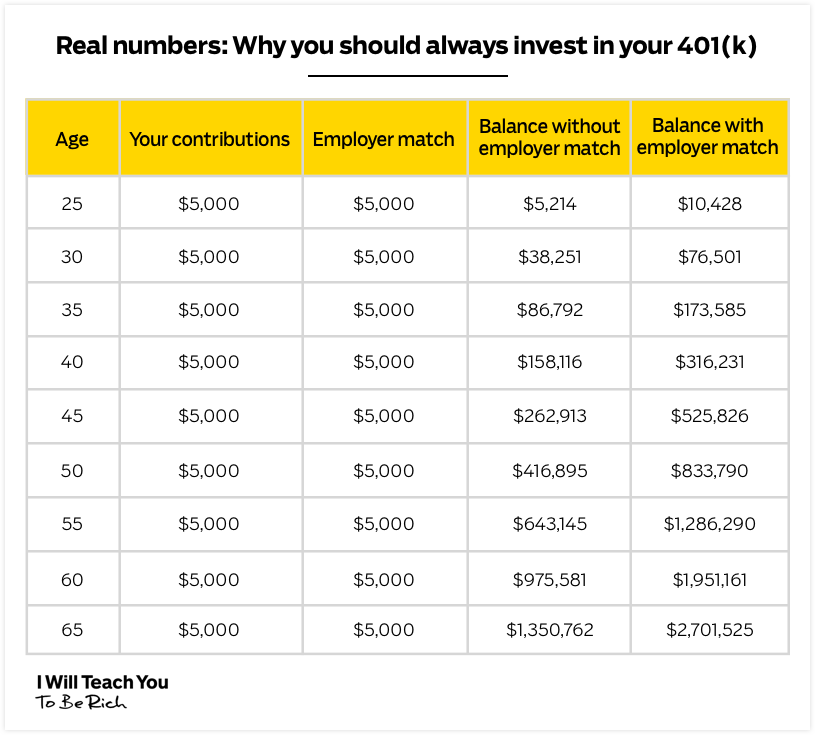

많은 사람들이 생명 보험 증권을 선정할 때 가장 먼저 생각하는 질문 중 하나는 보험 계약자가 사망할 경우 보험 회사에서 비용을 지불할 것인지 여부입니다.

가장 큰 걱정은 보험료를 너무 오래 지불한 후에도 보험 회사가 그 청구를 거부하고 그러한 정서적 스트레스의 시기에 가족을 들썩이게 만들지 않을까 하는 것입니다.

많은 사람들이 두 배의 비용이 드는 LIC의 기간 계획을 신뢰하고 있습니다. 사람들이 LIC를 신뢰하기 때문입니다.

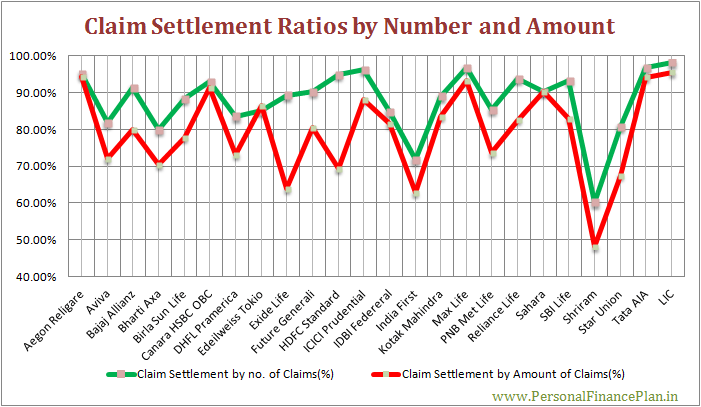

청구 합의 데이터 다양한 보험사의 자료를 통해 보험사가 청구를 얼마나 잘 처리하고 있는지 알 수 있습니다.

청구 합의 비율이 높을수록 좋습니다.

하지만 이 데이터도 오해의 소지가 있습니다.

보통 보험 웹사이트와 신문에 보고되는 내용은 합의 비율이 청구 건수에 대한 합의입니다. . 일반적으로 보고되지 않는 것은 해결된 청구 금액 측면의 비율입니다. .

그리고 청구 건수에 따른 청구 합의 비율에만 의존하는 것은 오해의 소지가 있습니다.

이유를 살펴보겠습니다.

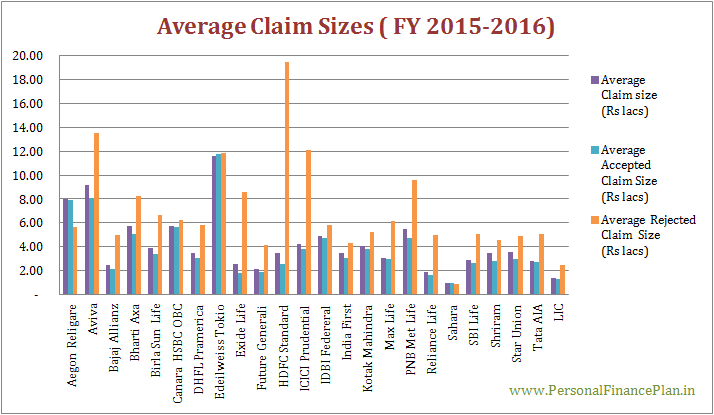

보험 회사가 한 해 동안 100건의 청구 신청서를 받았다고 가정합니다.

10건의 청구는 High Sum Assured Term Insurance 플랜에서 발생했으며 평균 청구액은 Rs 1 crore입니다.

90개의 청구는 평균 청구 금액이 Rs 5 lacs인 낮은 Sum Assured 전통적인 생명 보험 플랜에서 나온 것입니다.

보험 회사는 기존 보험의 모든 청구를 수락하고 정기 보험 플랜의 5건의 청구를 거부합니다.

총 청구 수 =100

해결된 총 청구 수 =95

청구 합의 비율 =95%

95%는 괜찮아 보입니다. 물론 높을수록 좋습니다.

95%의 청구 합의 비율은 보험 회사에 자랑거리를 제공합니다.

그러나 이 수치는 드러나는 것보다 더 많은 것을 숨깁니다.

보험사는 Rs에 대한 청구 신청서를 받았습니다. 14.5 crores (10×1 crore + 90×5 lacs).

그러나 보험 회사는 Rs 950만(5×1 crore + 90×5 lacs)의 가치만 지불했습니다.

정산율 66.5%(금액 기준)

회사가 고가(고액 보장) 정책을 거부하는 경우 결제 비율을 금액으로 계산한 경우에만 결제 비율에 표시됩니다.

2015-2016 회계연도에 대한 IRDA 연례 보고서에서 제공되는 청구 데이터를 기반으로 청구 합의 비율을 계산했습니다. 보고서는 IRDA 웹사이트에서 다운로드할 수 있습니다.

청구 건수와 해결된 청구 금액을 기반으로 결제 데이터를 계산했습니다.

생명 보험에서 보험 계약자의 사망과 같은 보험 사고는 매우 명확합니다. 보험 회사는 보험 계약자가 사망했는지 여부를 논할 수 없습니다. 청구 거부의 유일한 이유는 사기 또는 구매 시 보험 계약자가 중요한 정보를 공개하지 않을 수 있습니다.

개인적으로 저는 보험금 청구액의 90%(수치 기준)와 80%(금액 기준) 미만을 처리하는 회사의 생명 보험에 가입하지 않습니다. 직감입니다.

다행히도 2014년 보험법 개정으로 생명 보험을 선택하는 동안 청구 합의 정보의 중요성이 줄어들었습니다. 이것은 포스트 뒷부분에서 논의됩니다.

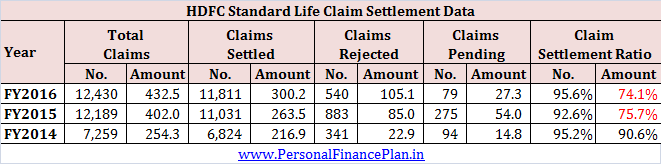

2016-2016 회계연도에 HDFC Standard Life의 청구 합의 비율은 95%입니다. 다만, 청구금액 기준으로 보면 그 비율은 69%에 불과하다.

끔찍합니다.

일부 청구는 올해 말에 계류 중입니다. 비율에 도달하기 위해 이러한 청구를 거부된 것으로 간주했습니다.

그러나 보류 중인 청구 데이터를 제거하더라도 비율이 74%로 약간만 향상됩니다.

분명히, 회사는 가치가 높은 보험 청구(예:기간제 플랜)를 거부했지만 가치가 낮은 보험 청구(예:기존 플랜)를 기쁘게 해결했습니다.

좀 더 깊이 파고들기 위해 FY2014와 FY2015도 고려했습니다.

*보험 회사에 이점을 제공하기 위해 올해 말에 보류 중인 케이스에 대한 데이터는 고려하지 않았습니다.

2015 회계연도에도 상황은 매우 좋지 않습니다. 분명히, FY2015에도 고액 청구가 거부되었습니다.

HDFC Life에서 생명 보험을 구입해야 합니까?

솔직히 더 자세한 정보가 없는 상태에서 성급하게 결론을 내리는 것은 옳지 않습니다. 아마도 정직한 설명이있을 것입니다. 보험사만 제공할 수 있습니다.

그러나 HDFC Life가 모든 사기범의 표적 회사라고 믿기 어렵습니다.

나는 HDFC Life에도 클린 치트를 제공하지 않을 것입니다. 아마도 문제가 있는 것 같습니다.

다시 말하지만, 보험법 섹션 45의 수정안(나중에 논의됨)은 약간의 완화를 제공할 것입니다.

보험 회사가 상품별 또는 정책별 데이터를 보고하는 것은 어렵지 않습니다.

잠재 구매자가 결정을 내리는 데 도움이 됩니다.

하지만 회사에서는 절대 그렇게 하지 않습니다.

우리는 답을 알고 있습니다. 숨길 것이 있습니다.

보험 규제 기관이 보험 회사에 각 상품에 대한 청구 정산 데이터를 공개하도록 강요하지 않는 이유를 이해할 수 없었습니다.

보험 규제 기관이 조치를 취하려 하지 않았기 때문에 정부는 보험 계약자에게 구제책을 제공하고 보험 산업 전반에 대한 신뢰를 확보하기 위해 뭔가 조치를 취해야 했다고 생각합니다(LIC뿐만 아니라).

법에 따라 귀하의 생명 보험 증권이 3년 된 경우, 귀하의 생명 보험 청구는 어떤 이유로든 거부될 수 없습니다. . 이는 보험 회사가 보험 계약자의 잘못을 입증할 수 있는 기간이 구매일로부터 3년임을 의미합니다.

이 개정안은 2014년 12월 26일부터 발효됩니다. 따라서 2014년 12월 26일 이후에 판매된 모든 정책에 적용됩니다. 이 조항이 소급 적용되는지, 즉 2014년 12월 26일 이전에 판매된 보험.

그것이 하는 한 가지는 생명 보험 회사의 선택권을 줄이는 것입니다. 내가 이해하는 것처럼 생명 보험 회사는 청구 신청을 거부하기 위해 새로운 최저점까지 구부리는 것을 꺼리지 않습니다. 3년이라는 기한으로 그들의 손은 묶여 있습니다(또는 그렇게 믿습니다). 3년 전에 발행된 정책에 대한 청구를 존중해야 합니다.

생명 보험을 선택하는 동안 청구 합의 비율의 중요성이 감소한다고 생각합니다. 다만, 청구정산정보가 중요하지 않은 것은 아닙니다. 자신이 언제 죽을지는 아무도 모릅니다. 구매 후 3년 이내에 사망하면 어떻게 되나요?

이 게시물에서 이 수정안에 대해 자세히 알아볼 수 있습니다.

공개 :HDFC생명에서 생명보험에 가입했습니다. 몇 년 전에 구입했습니다.

최상의 종신보험은 무엇입니까?

도서 제안 :부자 은퇴, 하루에 40루피 투자(P.V.Subramanyam)