보험 규제 기관인 IRDA는 연결 및 비연결 생명 보험 상품에 대한 최신 규정을 통해 생명 보험 상품 구조에 몇 가지 변경 사항을 발표했습니다. ULIP는 연계 상품이고 기존 보험은 연계 상품이 아닙니다.

다음은 눈에 띄는 변경 사항 중 일부입니다.

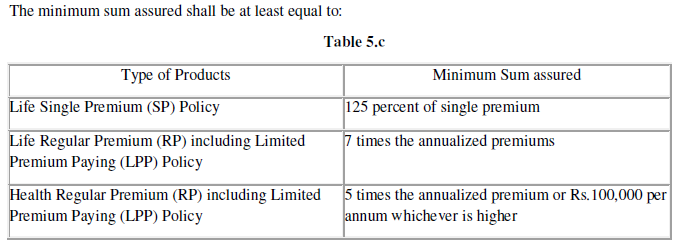

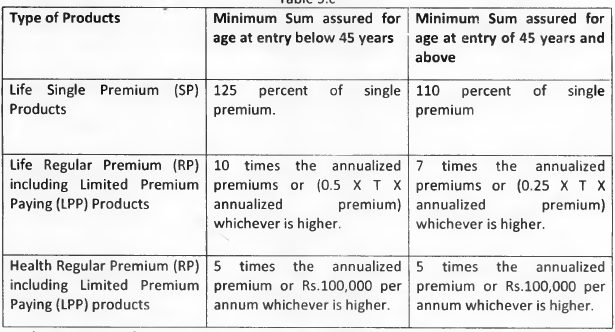

2019년 IRDA 연계 보험 상품 규정에 따라 수정된 최소 보장 금액(최소 사망 보험금)은 다음과 같습니다.

이전에는 최소 보장 금액이 보험 계약자의 가입 연령과 연결되었습니다. 가입 당시 45세 미만인 경우 최소 보장 금액은 연간 보험료의 10배가 됩니다. 다음은 2013년 IRDA 연계 보험 상품 규정에서 발췌한 것입니다.

어떤 면에서는 긍정적인 변화입니다. 보장 총액이 높을수록 사망 비용에 대해 더 많이 지불해야 합니다. 그리고 그것은 당신의 수익을 낮춥니다. 사망 비용은 ULIP에서 생명 보장을 받기 위해 발생하는 비용입니다. 생명보험이 낮아졌기 때문에 사망률이 낮아집니다. 이제 최소 보장 금액이 연간 보험료의 7배로 줄어들었으므로 ULIP에서 약간 더 높은 수익을 얻을 수 있습니다. 유형 II ULIP에서 사망률의 영향이 더 높기 때문에 유형 I ULIP에 비해 유형 II ULIPS의 영향이 더 높을 것입니다.

대부분의 보험 회사는 여전히 연간 보험료의 10배인 최소 보장 금액을 계속 제공할 수 있습니다. 또는 최소한 연간 보험료의 10배인 Sum Assured에 서명할 수 있는 선택권을 제공하십시오.

왜?

보험금이 연간 보험료의 10배 이상인 경우 ULIP의 만기 수익은 소득세가 면제되기 때문입니다.

따라서 Sum Assured가 연간 보험료의 7배인 ULIP에 가입하면 펀드 코퍼스가 확실히 더 빠르게 성장할 것입니다(Sum Assured의 연간 보험료 10배에 비해). 그러나 그것이 (과세 때문에) 더 높은 만기 수익을 얻게 될 것이라는 의미는 아닙니다. 이는 정책 만기 시의 세금 등급, ULIP의 변형, 연령 및 사망률에 대한 영향 및 코퍼스에서 얻은 수익으로 요약됩니다. 게다가, 당신은 낮은 생명 보장을 받고 있습니다.

참고로 싱글 보험료는 최저 보장금액이 싱글 보험료(가입 당시 45세 이상)의 1.25배까지 올라갔습니다. 기존에는 최저보증금액이 45세 미만은 1.25배, 45세 이상은 1.1배였다. 단독보험의 경우 보장금액이 1.1배에서 45세 이상 1.25배로 올랐다. 그러한 투자자들은 더 높은 사망률 때문에 하락할 것입니다. 완전히 반대입니다.

그건 그렇고, 저는 일반 프리미엄 및 단일 프리미엄 ULIP에 투자하는 것을 선호하지 않습니다.

우리 중 많은 사람들은 전통적인 생명 보험 플랜에서 첫 보험료를 지불한 직후 잘못된 투자를 했다는 것을 이해합니다. 최소한 3번의 보험료를 지불할 때까지 돌려받을 수 없다는 사실을 알게 되면 고통이 배가됩니다. 불행한 부분은 우리 대부분이 매몰 비용의 개념을 파악하는 데 어려움을 느낀다는 것입니다. 그래서 우리는 무언가를 되돌려 받기를 원합니다. 무언가를 되찾으려면 최소한 3개의 보험료를 지불해야 합니다. 이 전면에는 제한된 구호가 있습니다.

이전에는 기존 생명 보험 증권이 3년 후에 Surrender 가치를 획득했습니다. 이제 귀하의 보험은 2년 후에 항복 가치를 얻게 됩니다. 많은 사람들이 최소 3년 동안 기다렸다가 보험료를 지불하여 최소한의 보상을 받습니다. 이제 대기 시간이 단축됩니다.

2차 보험 연도에 해지하는 경우 보험료는 납입한 총 보험료의 30% 이상입니다. 3년차에 35%, 4년차 사이에 항복하는 경우 50% 그리고 7 년도. 글쎄, 이것조차 꽤 큰 히트작이다.

동시에, 이전에 여러 번 언급했듯이 기존의 생명 보험 플랜은 투자 가치가 떨어지므로 피해야 합니다.

이전에는 1/3 일 통근(일시적으로 인출)할 수 있었습니다. 만기 시 보험 회사의 연금 계획에 축적된 코퍼스. 이제 이 임계값은 NPS에 따라 누적된 말뭉치의 60%로 증가했습니다. 기준액 인상은 단위연계 연금과 기존 연금 모두에 적용됩니다.

소득세법에 따라 1/3의

일

만 기억하십시오. 일시금 인출에 대해서는 소득세가 면제됩니다. IRDA가 규칙을 완화했지만 적어도 지금까지는 소득세 부서에서 관대하지 않습니다. 1/3을 초과하는 인출에 대해서는 세금을 내야 합니다.

rd

축적된 말뭉치. 통근 연금 금액은 전액 소득세가 면제됩니다. 국민연금에서도 인출 일시금의 60%는 소득세가 면제됩니다.

연금을 구매해야 하고 국민연금과 보험사의 연금 중 하나를 선택해야 한다면 국민연금으로 가십시오. NPS가 더 나은 제품입니다. NPS는 투자에 대해 더 나은 세금 혜택을 받고 비용이 저렴하며 투자와 관련하여 상대적으로 투명하고 유연합니다.

읽기 :연금제도 세제혜택 및 만기조세혜택

보험사에서 연금을 구입하면 같은 보험사에서 연금(연금 만기 시)에 가입해야 합니다. 이제 보험사는 순 정산 금액의 최대 50%(출금 일시금 후 남은 금액의 50%)까지 연금 계획을 구매할 수 있는 옵션을 제공해야 합니다. 투자자들에게 선택의 여지가 있습니다.

5 이후 연도에 ULIP의 보험료를 줄일 수 있는 옵션이 있습니다. 원래 보험료의 최대 50%까지 보험료를 낮출 수 있습니다. 플랜에 따른 사망 혜택은 그에 따라 수정될 수 있습니다. 이것은 일방통행 도로임을 기억하십시오. 보험료를 낮추면 앞으로는 올릴 수 없습니다.

IRDA 단위 연계 보험 상품 규정, 2019

IRDA 비연계 보험 상품 규정, 2019

IRDA 웹사이트