빅 30에 가까워지면서 소셜 네트워킹 사이트에서 친구들의 아기 사진을 점점 더 많이 보게 됩니다. 그들 중 일부는 첫 아이를 임신하고 있고 다른 일부는 이미 2~3위를 하고 있습니다.

그들은 출산 후 비용에 대해 걱정할 수도 있지만 동시에 신생아의 합병증이나 선천적 질병과 같은 임신 기간 동안 예상치 못한 일에 대한 걱정도 하고 있습니다.

최근에 제 친구 중 한 명이 출산 보험에 대해 묻기 위해 저에게 다가왔습니다. 내 분석 결과를 여기에 공유하겠습니다.

모성보험은 임신기간 중에 가입할 수 있는 정기보험입니다. 계획에 따라 13 사이의 임산부는 및 36 플랜을 신청할 수 있는 자격이 있는 임신 주.

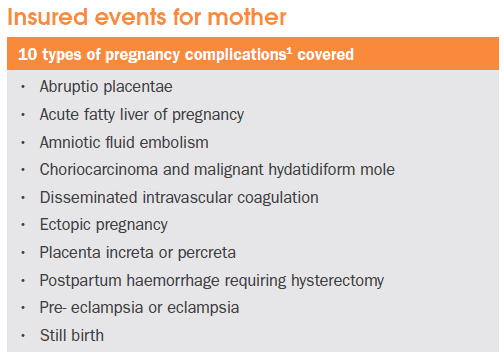

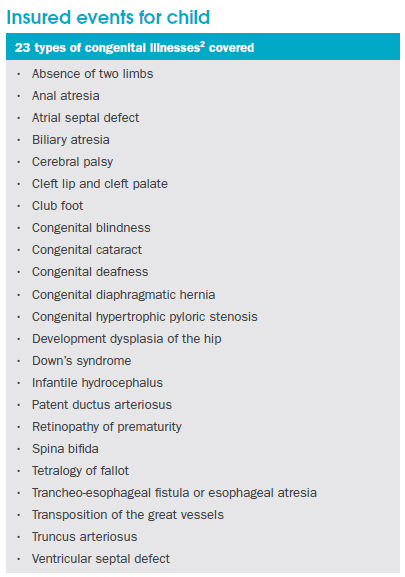

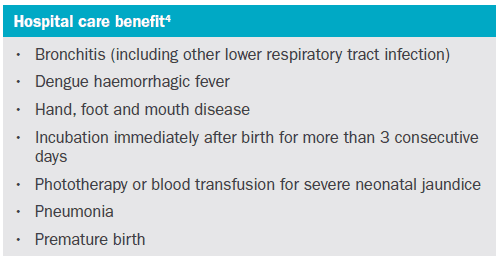

플랜의 주요 목적은 새로 태어난 아기의 임신 합병증 및 선천성 질병을 보장하는 것입니다. 임신 합병증 및 선천성 질환의 예는 다음과 같습니다.

산모가 임신 합병증 진단을 받거나 아이가 이후에 선천성 질환 진단을 받은 경우에는 보험 계약자에게 현금 일시금이 지급됩니다.

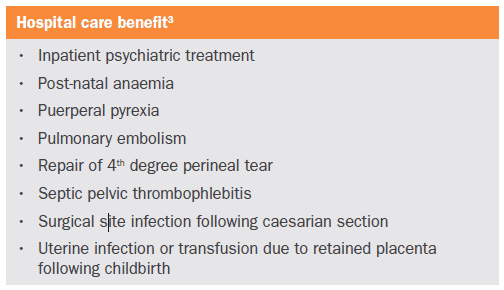

또한 출산보험은 임신과 출산 기간에 입원한 결과 현금으로 지급되는 병원 치료 혜택도 제공합니다. 다음은 병원 치료 혜택에 대한 보장입니다.

일반적으로 출산 보험의 대부분은 번들 패키지로 제공됩니다. 즉, 출산 보험 외에 다른 보험에 가입해야 합니다.

현재 NTUC와 Great Eastern만이 독립형 출산 보험을 제공합니다. AXA는 출산 보장과 함께 생명 보험, 기부 계획 또는 투자 연계 정책을 번들로 제공하고 있습니다. 푸르덴셜과 AIA는 투자 관련 정책과 패키지를 묶고 있습니다.

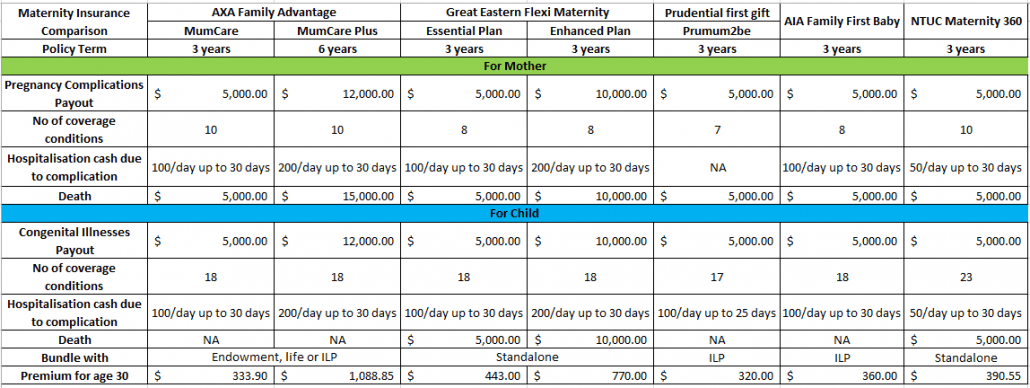

그 외에도 보장 조건의 수와 보험 연도 및 지불 구조와 같은 보장 세부 정보도 확인해야 합니다. 다음은 싱가포르의 모든 출산 보험에 대한 비교 요약입니다.

비교는 요약으로만 사용된다는 점에 유의하십시오. 더 자세한 비교는 상담원에게 확인해야 합니다. 출산에 대한 보장을 제공하는 다른 건강 보험 플랜도 있지만 외래 환자 치료, 사고 또는 의료 상환에 대한 보장도 제공하므로 여기서는 고려하지 않습니다.

저는 ILP(투자 연계 정책)의 열렬한 팬이 아닙니다. 보험에 관해서는 투자와 합치면 안 된다고 생각합니다. 현재 시장에서는 보험 회사가 제공하는 것보다 훨씬 저렴한 투자 비용으로 돈을 투자할 수 있는 방법이 많이 있습니다. 그런 의미에서 저는 ILP 출산 계획을 제안하지 않을 것입니다.

엔다우먼트 또는 생명 보험과 함께 제공되는 플랜의 경우 개인에 따라 다릅니다. 자녀를 위한 생명 보험이나 엔다우먼트를 받을 계획이라면 고려해 볼 수 있습니다. 그렇지 않으면 독립형 요금제가 가장 좋습니다.

그러나 이러한 모든 출산 보험 플랜은 입원 비용을 보장하지 않는다는 점에 유의하십시오. 출산 보험 플랜은 일시불 지급금을 현금으로만 제공합니다. 귀하가 지불하는 보험료에 비해 보장 범위가 상당히 낮은 것으로 나타났습니다.

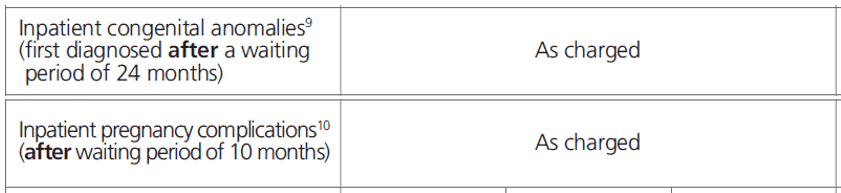

또한 싱가포르의 통합 실드 플랜은 임신 합병증에 대한 일부 보장을 제공하고 모든 입원 비용을 보장합니다. 통합 쉴드 계획에 대한 자세한 내용은 여기에서 확인할 수 있습니다.

임신 합병증 및 선천적 기형에 대한 통합 실드 플랜(ISP)의 보장이 출산 보험만큼 완전하지는 않지만 모든 입원 비용은 ISP에서 전액 보장됩니다. 대부분의 경우에 충분합니다.