<섹션>

<섹션> 포트폴리오의 자산 배분에 대해 생각할 때 이와 관련된 리밸런싱 아이디어가 있습니다. 기본적으로 재조정이란 목표 자산 할당을 유지하기 위해 포트폴리오의 일부 자산을 판매하고 다른 자산을 구매하는 것을 의미합니다.

<섹션>시간이 지남에 따라 시장의 변화로 인해 포트폴리오가 원하는 자산 배분에서 멀어질 수 있습니다. 일부 자산은 실적이 좋아 포트폴리오의 더 큰 부분을 차지할 수 있지만, 다른 자산은 실적이 저조하여 투자 비율만큼 축소될 수 있습니다.

포트폴리오가 목표 자산 배분에서 멀어지면 더 위험해지거나 반대로 더 낮은 잠재적 이익으로 더 보수적일 수 있습니다. 균형을 재조정하면 포트폴리오를 위험 허용 범위 및 전반적인 투자 전략에 맞게 다시 조정할 수 있습니다.

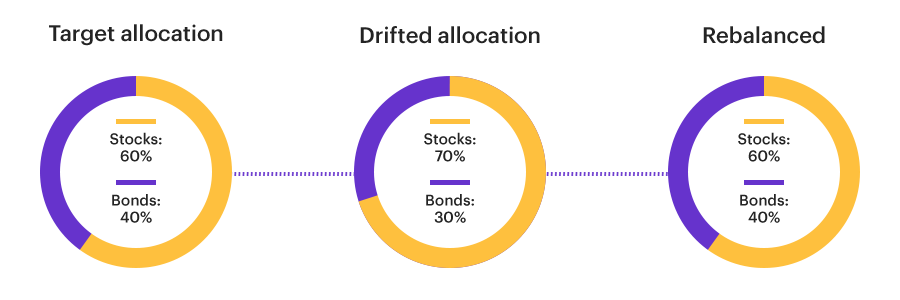

<섹션>기본 아이디어는 간단합니다. 60%의 주식과 40%의 채권으로 자산 배분을 시작했다고 가정해 보겠습니다. 시간이 지남에 따라 주식의 시장 가치는 증가하지만 채권은 증가하지 않으며 포트폴리오 가치의 70%는 주식으로, 채권은 30%만 갖게 된다고 상상해 보십시오. 균형을 재조정하려면 일부 주식을 매도하고 채권을 추가로 매입해야 합니다. 두 가지 모두 퍼센트를 60/40으로 되돌릴 수 있을 만큼 충분합니다.

물론 자산 배분은 단순히 주식 대 채권보다 더 세부적일 수 있습니다. 보유 주식 내에서 자산 할당에 특정 비율의 대형주, 중형주 및 신흥 시장 주식이 필요하다고 가정해 보겠습니다. 재조정은 해당 하위 범주 내에서 목표에서 벗어나는 드리프트도 수정해야 합니다.

<섹션>

<섹션> 일부 포트폴리오는 정기적인 일정에 따라 재조정됩니다. 분기별 및 연간 재조정은 일반적인 일정입니다.

이 방법을 사용하면 자산 클래스가 목표 할당에 비해 10% 이상 변경되는 경우와 같이 미리 결정된 특정 한도를 초과할 때 포트폴리오가 재조정됩니다.

기억해야 할 중요한 사항이 하나 더 있습니다. 재조정이 완료될 때마다 과세 대상 자본 이득이 발생할 수 있습니다.

궁극적으로 재조정은 포트폴리오 관리에서 가장 중요한 부분 중 하나이며 투자를 장기 목표에 맞게 유지하는 데 중요합니다.

<섹션 클래스="기타">당사의 자동화된 투자 관리 솔루션인 E*TRADE Core Portfolios는 재조정 계획이 어떻게 작동하는지 잘 보여줍니다. 반기별 재조정 외에도 핵심 포트폴리오 계정은 매일 확인되며 자산 클래스가 목표 할당보다 10% 높거나 낮은 경우 재조정됩니다. 이것은 캘린더 기반 및 자동 트리거 기반 재조정의 예입니다. 1

arrow_forward 자세히 알아보기샘플 포트폴리오와 비교하여 귀하가 얼마나 다양화되었는지 알아보십시오. 포트폴리오 분석 도구는 부문, 스타일, 지역 등을 기준으로 포트폴리오를 분류합니다.

시작하기 arrow_forward