시작하려면 나에 대해 조금 알고(신혼 금융에 대해 글을 쓰는 AdeptDebt의 Bach입니다) 학자금 대출에 대한 게스트 포스트를 쓰기로 선택한 이유를 알아야 합니다. 글쎄요, 저는 학자금 대출이 전국 평균의 약 3배 정도 있고 가능한 한 빨리 갚을 생각입니다!

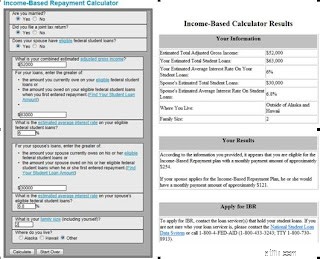

어떻게 76,000달러의 대출을 받게 되었습니까? 저는 변호사나 의사가 아닙니다. 그럼 대출은 괜찮겠죠? 정말 어리석은 짓을 한 것도 아니고, 차를 사거나 봄방학을 가려고 대출도 하지 않았습니다. 부모님은 내가 보조금을 받기에는 너무 많은 돈을 벌었고 교육비를 지불하기에 충분하지 않았습니다. 학부에서 장학금을 받고 대학원에서 등록금 일부를 면제받고 주 30시간 일했지만 생활비를 충당하기에는 턱없이 부족했습니다. 나는 상대적으로 쓸모가 없는(글쎄, 그것은 나를 대학원에 진학하게 해 준) 사회 과학 학위를 받기 위해 주립 주립 학교에 다녔고, 그 다음 해당 분야의 전문 학위를 받기 위해 다른 주($) 주립 학교에 다녔습니다. 나는 지금 일한다. 대학원은 훌륭한 결정이었고 선택에 대해 전혀 후회하지 않지만 교육 선택을 결합하여 약 $76,000의 학자금 융자 부채, $63,000 연방 융자 및 $13,000의 개인 융자(아프리카 유학)를 남겼습니다. . 중대한 결정입니다. 다른 학자금 대출 옵션보다 이 플랜을 선택하는 것은 위험합니다. 예를 들어, 나는 직장에서 10년을 채우지 않을 것이기 때문에 집에서 아기를 안고 일하는 것을 멈출 수 없습니다. 직장을 잃거나 민간 부문 직업으로 전환하면 엄청난 월세 또는 25년 동안 IBR 계획으로 전환하게 될 것입니다. 또한 계산기에 따르면 AGI가 $110,000를 초과하면 IBR 자격을 갖추기에 충분한 부채가 없습니다. 나는 우리가 나에게 남은 7년이 끝나기 전에 (잘하면) 어느 시점에서 이것을 만회할 것이라고 생각하지만, 이 문제를 해결할 방법도 있습니다. 시나리오: 우리가 돈을 너무 많이 벌면(대략 학자금 대출과 남편을 합친 것으로 가정하면 $110,000 이상이지만 가족 규모를 늘리기 위해 자녀가 있다면 더 많이) 공무원 10년은 여전히 계산되지만 표준에 가야 하거나, 10년이 될 때까지 $700+ 월 지불. 하지만... 다른 생산적인 흐름에 돈을 투자하여 AGI를 크게 낮추는 것은 매우 쉽습니다. 웹에 이에 대한 정보가 많이 있지만 기본적으로 401k/401b/TSP 계획(1인당 약 $15,000)을 최대한 활용하고 AGI를 낮추기 위해 유연한 지출 계획과 같은 것에 돈을 투자할 수 있습니다. 또한 매년 학자금 대출이자에서 $2,000를 공제하여 AGI를 낮춥니다. 선상 공제라고 하는 것은 AGI를 낮출 것입니다. 기타 고려해야 할 사항: 남편은 다시 학교로 돌아와 교사 학위를 따고 있습니다. 이것은 그의 $30,000 대출이 현재 유예되어 있음에도 불구하고 우리는 여전히 공동 소득을 기준으로 총액을 지불한다는 것을 의미합니다. 그는 여전히 대출을 받고 있으며 총 $40,000 정도가 될 것입니다. 내가 공무원으로 10년을 상환하고 대출을 탕감받았을 때 7년 뒤에 그는 여전히 6년을 더 살게 될 것이다. 그 시점에서 그는 내 부채 없이 IBR 자격이 없지만 일반 계획으로 전환하고 여전히 공무원 용서를 스스로 할 수 있습니다. 아직 학교에 다니고 있고 공무원이 될 것으로 합리적으로 기대할 수 있는 경우 일부 사람들은 실제로 IBR 자격을 갖추기 위해 추가 대출을 받도록 권장될 수 있습니다. . 특히 소득에 대해서는 50,000달러나 500,000달러의 빚을 지고 있는지 여부에 관계없이 지불액이 동일하고 10년 동안 지불한 금액과 대출한 금액의 차액을 은행에 입금할 수 있기 때문에 특히 그렇습니다. 이것은 물론 도박이며 시스템 작동 방식이 아니지만 의도하지 않은 결과로 언급해야 합니다. IBR과 용서 프로그램. 수입이 늘어남에 따라 매달 더 많이 지불하게 됩니다. 그러나 원래 부채 $63,000에 대해 10년 동안 매달 평균 $400를 지불한다면 총 지불액은 $48,000이 되어 훨씬 더 관리하기 쉽습니다. 이것이 윤리적인가? 나도 그렇게 생각해. 나는 상환을 기대하지 않고 대출을 받지 않았고, 내 일을 하려면 대학원 학위가 있어야 하고, 공공 부문에는 좋은 사람들이 필요하고, 나는 여전히 내가 갚은 것의 상당 부분을 갚고 있습니다. 정부. 나는 학자금 구제금융(최근 언론에 떠돌아 다니는 것)이 있어야 한다는 생각에 동의하지 않습니다. 왜냐하면 학자금 대출을 계속 관리하고 시스템과 협력하면 관리할 수 있기 때문입니다. 대학은 청구할 수 있는 금액을 제한해야 합니까? 아마. 그러나 이것은 연방 학자금 대출 한도가 계속 올라가고 개인 대출이 에서 제공되는 한 변경되지 않습니다. 엉터리 요금과 믿을 수 없는 금액 . 고등 교육 기관은 그것이 옳든 그르든 시장에서 얻을 수 있는 것을 청구할 것입니다. 중요한 것은 학자금 대출을 고려하고 학자금 대출을 지불하는 모든 사람들이 가능한 한 정보를 얻고 모든 기회를 활용한다는 것입니다.

중대한 결정입니다. 다른 학자금 대출 옵션보다 이 플랜을 선택하는 것은 위험합니다. 예를 들어, 나는 직장에서 10년을 채우지 않을 것이기 때문에 집에서 아기를 안고 일하는 것을 멈출 수 없습니다. 직장을 잃거나 민간 부문 직업으로 전환하면 엄청난 월세 또는 25년 동안 IBR 계획으로 전환하게 될 것입니다. 또한 계산기에 따르면 AGI가 $110,000를 초과하면 IBR 자격을 갖추기에 충분한 부채가 없습니다. 나는 우리가 나에게 남은 7년이 끝나기 전에 (잘하면) 어느 시점에서 이것을 만회할 것이라고 생각하지만, 이 문제를 해결할 방법도 있습니다. 시나리오: 우리가 돈을 너무 많이 벌면(대략 학자금 대출과 남편을 합친 것으로 가정하면 $110,000 이상이지만 가족 규모를 늘리기 위해 자녀가 있다면 더 많이) 공무원 10년은 여전히 계산되지만 표준에 가야 하거나, 10년이 될 때까지 $700+ 월 지불. 하지만... 다른 생산적인 흐름에 돈을 투자하여 AGI를 크게 낮추는 것은 매우 쉽습니다. 웹에 이에 대한 정보가 많이 있지만 기본적으로 401k/401b/TSP 계획(1인당 약 $15,000)을 최대한 활용하고 AGI를 낮추기 위해 유연한 지출 계획과 같은 것에 돈을 투자할 수 있습니다. 또한 매년 학자금 대출이자에서 $2,000를 공제하여 AGI를 낮춥니다. 선상 공제라고 하는 것은 AGI를 낮출 것입니다. 기타 고려해야 할 사항: 남편은 다시 학교로 돌아와 교사 학위를 따고 있습니다. 이것은 그의 $30,000 대출이 현재 유예되어 있음에도 불구하고 우리는 여전히 공동 소득을 기준으로 총액을 지불한다는 것을 의미합니다. 그는 여전히 대출을 받고 있으며 총 $40,000 정도가 될 것입니다. 내가 공무원으로 10년을 상환하고 대출을 탕감받았을 때 7년 뒤에 그는 여전히 6년을 더 살게 될 것이다. 그 시점에서 그는 내 부채 없이 IBR 자격이 없지만 일반 계획으로 전환하고 여전히 공무원 용서를 스스로 할 수 있습니다. 아직 학교에 다니고 있고 공무원이 될 것으로 합리적으로 기대할 수 있는 경우 일부 사람들은 실제로 IBR 자격을 갖추기 위해 추가 대출을 받도록 권장될 수 있습니다. . 특히 소득에 대해서는 50,000달러나 500,000달러의 빚을 지고 있는지 여부에 관계없이 지불액이 동일하고 10년 동안 지불한 금액과 대출한 금액의 차액을 은행에 입금할 수 있기 때문에 특히 그렇습니다. 이것은 물론 도박이며 시스템 작동 방식이 아니지만 의도하지 않은 결과로 언급해야 합니다. IBR과 용서 프로그램. 수입이 늘어남에 따라 매달 더 많이 지불하게 됩니다. 그러나 원래 부채 $63,000에 대해 10년 동안 매달 평균 $400를 지불한다면 총 지불액은 $48,000이 되어 훨씬 더 관리하기 쉽습니다. 이것이 윤리적인가? 나도 그렇게 생각해. 나는 상환을 기대하지 않고 대출을 받지 않았고, 내 일을 하려면 대학원 학위가 있어야 하고, 공공 부문에는 좋은 사람들이 필요하고, 나는 여전히 내가 갚은 것의 상당 부분을 갚고 있습니다. 정부. 나는 학자금 구제금융(최근 언론에 떠돌아 다니는 것)이 있어야 한다는 생각에 동의하지 않습니다. 왜냐하면 학자금 대출을 계속 관리하고 시스템과 협력하면 관리할 수 있기 때문입니다. 대학은 청구할 수 있는 금액을 제한해야 합니까? 아마. 그러나 이것은 연방 학자금 대출 한도가 계속 올라가고 개인 대출이 에서 제공되는 한 변경되지 않습니다. 엉터리 요금과 믿을 수 없는 금액 . 고등 교육 기관은 그것이 옳든 그르든 시장에서 얻을 수 있는 것을 청구할 것입니다. 중요한 것은 학자금 대출을 고려하고 학자금 대출을 지불하는 모든 사람들이 가능한 한 정보를 얻고 모든 기회를 활용한다는 것입니다.