당신이 뚱뚱한 401(k)에 앉아 있다면, 은퇴를 생각하면 족쇄가 부러지고, 부드러운 백사장에 발자국이 자취를 남기고, 몇 년 동안은 한숨과 미소밖에 나오지 않는 환상이 떠오를 것입니다.

그러나 대부분의 미국인은 그렇게 유망한 재정 상황에 있지 않습니다. 그리고 그들에게 은퇴는 다가오는 재앙처럼 느껴질 수 있습니다.

경쟁에서 벗어나는 것은 한 가지입니다. 인생의 다음 30년을 지불할 방법을 찾는 것은 또 다른 문제입니다.

편안하고 자금이 넉넉한 은퇴를 제공하는 가장 강력한 방법 중 하나는 무엇입니까? 간단합니다. 고용주가 매년 401(k)에 최대 금액을 기부하도록 하는 것입니다.

하지만 이는 귀하의 기여도를 극대화한다는 의미이기도 합니다.

이는 수백만 명의 미국 근로자에게 엄청난 도전인 것으로 판명되었습니다. 그 중 4분의 1은 추가 자금을 따로 마련할 예산이 충분하지 않기 때문에 고용주의 401(k) 매칭 프로그램을 활용하지 못하고 있습니다. 은퇴를 위해.

미국인들은 매년 미사용 401(k) 경기에 240억 달러를 남겨두고 있습니다.

엄청난 문제입니다. Lendtable에 솔루션이 있을 수 있습니다.

작년에 출범한 Lendtable은 소득 계층에 관계없이 미국인들이 더 오래 일하거나 더 열심히 일하지 않고도 은퇴를 위해 더 많은 돈을 저축할 수 있도록 하는 것을 목표로 하는 빠르게 성장하는 신생 기업입니다.

"401(k) 경기가 사람들이 저축하고 투자할 수 있는 돈을 제공할 수 있는 엄청난 기회라는 사실을 깨달았습니다."라고 Lendtable의 성장 책임자인 이사야 드 라 푸엔테가 말했습니다.

Lendtable의 비즈니스 모델은 간단합니다. 고용주가 401(k) 매칭을 제안하지만 원하는 만큼 기부할 여력이 없는 경우 회사는 기부금을 최대한 활용하는 데 필요한 자금을 미리 지급해 드립니다. , 결과적으로 고용주의 것입니다.

Lendtable 방문

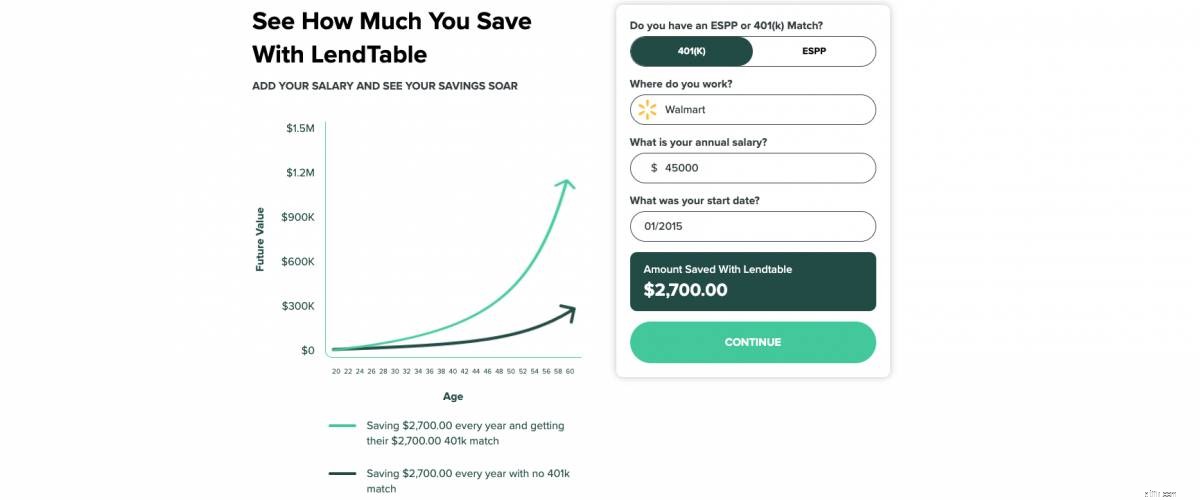

3분 이내에 시작하기귀하의 고용주가 401(k) 기부금으로 연간 최대 $5,000를 매칭한다고 가정해 보겠습니다.

당신이 대부분의 미국인과 같다면, 특히 당신의 계획이 매년 같은 금액을 기부하는 것이라면 그것은 따로 떼어 놓을 돈이 많습니다. $1,000만 투자할 수 있고 그렇게 많이 저축할 수 있다면 좋은 일이라면 고용주도 $1,000만 기부할 것입니다.

즉, 본질적으로 무료인 4,000달러를 놓치게 됩니다.

이 경우 Lendtable은 $4,000를 제시합니다. 귀하의 401(k) 기여금은 해당 연도의 최대 금액이며 고용주는 전체 금액과 일치해야 합니다. 이제 연말에 계정에 $2,000가 아니라 $10,000가 있습니다.

대출 금액을 상환할 때 Lendtable의 컷은 고용주 부담금의 6%에서 12% 사이의 고정 비율입니다.

"우리는 개인 대출 회사가 아닙니다."라고 de la Fuente는 말합니다. “수수료는 없습니다. 신용조회가 없습니다. 진행중인 복리이자가 없습니다. '승인을 받을까요?'라는 질문은 없습니다. 귀하가 근무하는 곳과 귀하의 회사에 일치하는 회사가 있는지 확인할 수 있는 한 승인됩니다."

위의 예에서 Lendtable은 $4,400(원래 선지급 금액에 10% 이익 분할 금액을 더한 금액)을 상환하고 고객에게는 $5,600가 남게 되며 이 중 $1,000를 제외한 나머지는 손실이 필요 없는 무료 돈입니다. 월별 소득.

"그것은 당신이 일하는 한 직원으로서 평생 동안 매년 일할 수 있는 것입니다."라고 de la Fuente는 말합니다.

Lendtable이 미국인의 401(k) 잔액을 늘리는 데 열심인 이유 중 하나는 그들이 복리의 혜택을 누릴 수 있기 때문입니다.

회사의 마케팅 책임자인 Celena Chong은 "저축할 여력이 없는 사람들을 복리로 인해 401(k)를 통해 백만장자로 만들 수 있습니다."라고 말했습니다.

그녀는 과장하지 않습니다.

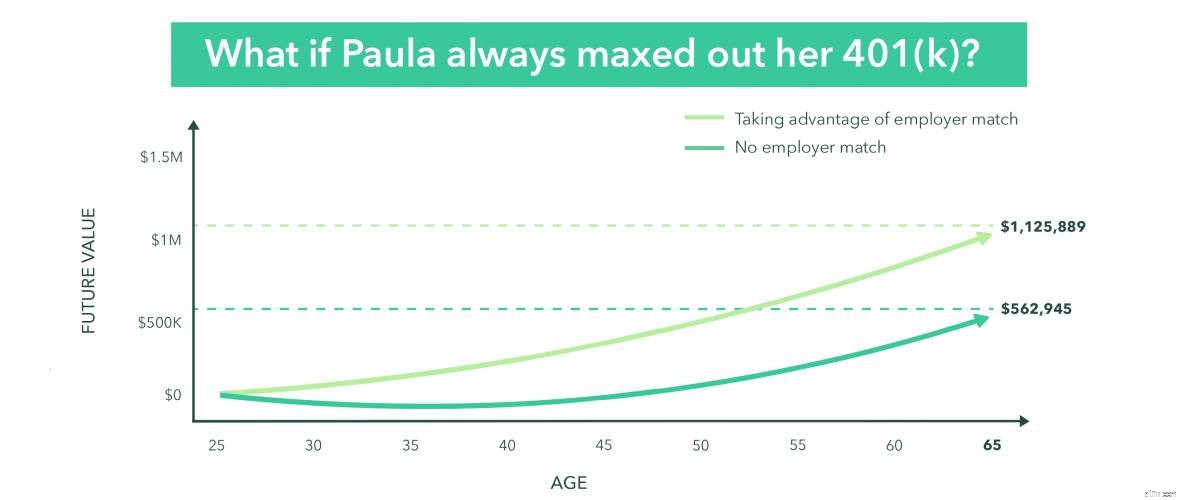

전형적인 노동자의 경우를 생각해 보자. 그녀를 Paula라고 부를 것입니다.

Paula가 25세이고 소득이 $32,000이고 국가 중위 소득보다 약간 높다고 가정해 보겠습니다.

이제 Paula가 자신의 총 급여의 5%(1,600달러)를 연간 평균 7%의 이자를 지급하는 401(k)에 기여하고 고용주의 퇴직 저축 프로그램이 해당 연간 5%의 1%와 일치한다고 가정합니다. 기부금(미국 고용주들 사이에서 드문 일이 아님).

그녀가 매년 이를 유지하고 4%의 완만한 평균 연간 임금 인상을 가정하면 Paula의 모든 기부금, 고용주의 매칭 펀드 및 복리 이자를 포함하여 40년 후의 401(k) 잔액은 $1,125,889가 됩니다.

<그림>

네, 잘 읽으셨습니다.

Paula의 고용주가 그 기간 동안 그녀의 기여금의 50%만 일치시켰다면 그녀는 65세에 여전히 $844,419를 받게 됩니다.

그리고 그녀가 40세가 될 때까지 401(k)를 가동하지 않고 다른 모든 요인이 동일하게 유지된다면, 그녀의 저축은 여전히 $305,624에 달할 것입니다.

Chong은 "사람들이 저축할 수 있다는 사실을 깨닫지 못하는 경우가 많습니다."라고 말합니다.

Lendtable 방문

수입 계산

고용주가 기여금과 일치하는 401(k)를 가진 사람이라면 누구나 Lendtable을 사용할 수 있습니다.

De la Fuente는 Lendtable의 고객은 계좌에 돈을 넣을 여유가 없는 사람들부터 주요 기업의 고소득 직원에 이르기까지 다양하다고 말합니다.

그는 "Microsoft에서 일하고 최대 19,500달러의 매칭을 제안받는다면, 100,000달러를 벌더라도 누구나 1년 동안 저축할 수 있는 많은 돈입니다."라고 말합니다.

Lendtable은 또한 고용주의 401(k) 기부금을 최대한 활용할 수 있을 만큼 충분한 자금이 있지만 유동성을 유지하는 데 도움이 되는 다른 투자에 집중하려는 근로자를 위한 옵션이기도 합니다.

자신의 자금 중 $10,000를 퇴직 계좌에 잠그는 대신 Lendtable에서 동일한 금액에 액세스하고 자신의 자금을 사용하여 주식 시장, 암호화폐 또는 REIT에 투자할 수 있습니다.

de la Fuente는 "소득 수준에 관계없이 당신이 누구인지에 관계없이 저축하고 투자할 수 있으며 더 나은 은퇴를 할 수 있습니다."라고 말합니다.

고용주가 Lendtable의 리소스를 사용하여 401(k) 기부금을 끌어모으는 데 대해 귀하를 덜 생각할까 걱정된다면 그렇게 하지 마십시오.

“우리는 실제로 고용주와 파트너십을 맺고 있습니다. 그들은 걱정하지 않습니다. 그들은 직원들이 이 혜택을 최대한 활용하기를 원합니다. 그래서 그들이 제공하는 것입니다.”라고 그는 말합니다.

De la Fuente는 이론적으로 신용 카드를 사용하여 401(k) 기부금을 빌릴 수 있지만 신용 카드의 대출 조건, 특히 높은 이자율 때문에 Lendtable을 사용하는 것이 더 유리하다고 말합니다.

Lendtable의 자금 조달 프로세스는 비즈니스 모델만큼이나 간단합니다. 회사에 제출해야 하는 것은 정확한 401(k) 문서와 최근 급여 명세서 사본뿐입니다.

"당신이 일하는 곳에서 일하고 당신이 말한 대로 만들고 당신 회사의 401(k) 일치가 당신이 말하는 그대로라면 우리는 3분 안에 당신을 승인할 수 있습니다."라고 de la Fuente는 말합니다.

급여 기여금을 고용주의 최대 매칭 금액으로 먼저 변경해야 합니다.

There are some real goodies to be found once you’re in Lendtable’s dashboard, including advice about different investment vehicles and a helpful blog that highlights various other aspects of personal finance.

The dashboard also includes calls to action that can help you reduce the amount of money you owe Lendtable. If you post about the company on Twitter, write a testimonial about its services or sign up for one of its high-interest savings accounts, you earn money that goes toward your outstanding balance.

“Hypothetically, you could actually get your cash advance for free if you’re willing to do enough of the tasks available on the dashboard,” de la Fuente says. “If you’re willing to help us by doing a little promo work, we’re more than happy to pay you back.”

And the fun doesn’t stop with 401(k)s. Lendtable offers similar services for workers with access to employee matches on other retirement accounts like ESPPs, which allow for discounted purchases of your company’s stock, and more niche products like 403(b)s for non-profit workers and TSPs for government employees.

If you’re concerned about the state of your retirement funds, you owe it to yourself and your family to see what Lendtable has to offer.

Getting the most out of your 401(k) -- and the next stage of your life -- has never been easier.