은퇴를 위한 저축은 어렵다. 집세나 모기지, 신용 카드 부채 또는 학자금 대출과 함께 지불하는 것 사이에서 퇴직 기금에 기여할 몇 달러를 찾는 것은 어렵습니다. 실제로 인구 조사국 데이터에 따르면 노인 10명 중 거의 1명이 빈곤선 이하의 소득을 가지고 있습니다. 하지만 근면한 재무설계 덕분에 노후를 안정적으로 은퇴할 수 있는 곳도 있다. 아래에서 고령자가 은퇴하기에 가장 적합한 상위 10곳을 살펴보겠습니다.

우리는 노인들이 은퇴를 준비하는 도시를 찾기 위해 6가지 지표에 대한 데이터를 조사했습니다. 구체적으로 살펴보면 총 퇴직소득, 식품권을 받는 노인의 비율, 빈곤선 이하 노인의 비율, 주택을 소유한 노인의 비율, 개인 퇴직 소득이 있는 노인의 비율, 주거비를 부담하는 노인의 비율을 살펴보았다. 부담. 데이터와 방법론을 확인하여 데이터를 어디서 얻었고 어떻게 조합했는지 확인하세요.

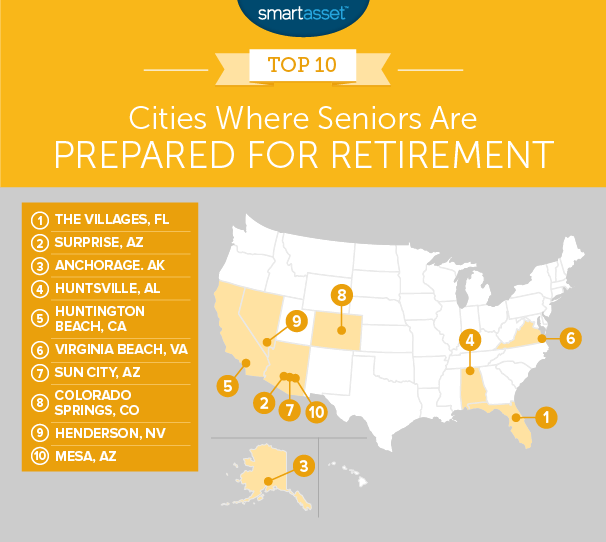

1. 플로리다주 빌리지

Villages는 인기 있는 은퇴 커뮤니티입니다. 우리 데이터에 따르면 이곳에 사는 노인들은 은퇴 계획을 훌륭하게 수행했습니다. 노인의 96% 이상이 주택을 소유하고 있으며 노인의 64.5%가 은퇴를 위해 저축한 수입을 가지고 있습니다. 두 측정항목 모두에서 The Villages가 1위를 차지했습니다.

실제로 The Villages는 6개 지표 중 4개 항목에서 1위를 차지했으며 모든 메트릭에서 상위 3개에 들었습니다. Villages의 "최악" 점수는 사회 보장 및 퇴직 소득을 합한 것입니다. The Villages의 평균 노인 가구는 총 $58,300의 퇴직 소득을 가지고 있으며, 이는 연구에서 세 번째로 많은 금액입니다.

2. 서프라이즈, 애리조나

서프라이즈는 피닉스 메트로 지역에서 두 번째로 빠르게 성장하는 지방 자치 단체입니다. 서프라이즈에 있는 노인의 88% 이상이 자신의 집을 소유하고 있습니다. 그 집은 은퇴자들이 재정적으로 어려움을 겪을 때 백업 계획 역할을 합니다. 자신의 집을 소유한 은퇴자는 필요한 경우 판매 또는 재융자를 선택할 수 있습니다.

빈곤선 이하의 노인은 5.6%에 불과하며 상위 5위입니다.

3. 알래스카 앵커리지

햇볕이 잘 드는 은퇴지 두 곳에서 조금 더 시원한 목적지인 알래스카의 3위 앵커리지로 향합니다. 여기 노인의 4.1%만이 연구에서 최고 점수인 빈곤 수준 이하에 해당하는 소득을 가지고 있습니다.

그러나 앵커리지의 생활비는 상당히 높으며 노인의 6.1%가 푸드 스탬프를 사용하는 반면 노인의 28%는 주거 비용 부담을 겪고 있습니다. 이 두 지표에서 앵커리지는 각각 23위와 10위를 기록했습니다. 두 점수 모두 나쁘지는 않지만 Anchorage가 2위 또는 1위를 차지하려면 개선해야 합니다.

4. 앨라배마주 헌츠빌

앨라배마의 기술 허브가 4위를 차지했습니다. 평균 고령자 가구의 연간 총 퇴직 소득은 $55,037로 본 연구에서 5번째로 많습니다. 소득이 높다는 것은 종종 주택 비용 부담을 덜 수 있다는 것을 의미합니다. 고령 가구의 23%만이 주거비 부담을 겪고 있는 헌츠빌의 경우에도 마찬가지입니다.

이곳의 노인 중 79% 이상이 은퇴 소득을 갖고 있는데, 이는 우리 연구에서 네 번째로 높은 비율입니다. 은퇴 계획에 손을 댈 수 있는 사람들을 위해 다음은 Huntsville 최고의 재정 고문 회사입니다.

5. 캘리포니아 헌팅턴 비치

누가 해변에서 은퇴하고 싶지 않겠습니까? 헌팅턴 비치를 황금기를 보낼 곳으로 삼았던 노인들은 은퇴를 준비하는 것 같습니다. 이곳의 평균 노인 가구는 연간 총 퇴직 소득(사회 보장 포함)이 $59,800입니다. 이는 우리 연구에서 두 번째로 많은 것입니다.

물론 은퇴를 서프 시티에서 보내고 싶다면 비용이 많이 들 것입니다. 그 높은 소득에도 불구하고 여기 노인의 37%는 소득의 30% 이상을 주택에 지출하고 있습니다(HUD에서 주택 비용 부담으로 간주되는 기준선).

6. 버지니아주 버지니아 비치

또 다른 해변 도시는 6위를 차지했습니다. 버지니아 비치는 기네스북에 등재된 세계에서 가장 긴 유원지가 있는 곳으로 매력적인 은퇴자 목적지입니다.

버지니아 비치의 노인 중 6% 미만이 소득이 빈곤선 이하이고 81% 이상이 주택을 소유하고 있습니다. 두 측정항목 모두 상위 10개 점수입니다. 이러한 노인들에게 불행히도 해변 근처에 사는 것은 수요가 많아 도시에서의 생활비를 증가시킵니다. 버지니아 비치의 노인 중 36% 이상이 주거 비용 부담을 겪고 있습니다.

7. 애리조나주 선시티

The Villages와 마찬가지로 Sun City는 은퇴자들의 필요에 특별히 맞춰진 커뮤니티입니다. 여기에 사는 노인들은 확실히 길고 편안한 은퇴를 준비합니다. 이곳 노인의 84% 이상이 자신의 집을 소유하고 있으며 노인의 27%만이 주거비 부담을 겪고 있습니다. 즉, 이곳 주민들은 소득의 대부분을 주택에 투자하지 않기 때문에 재정적 유연성이 있어야 합니다.

그러나 이 도시의 노인들의 평균 퇴직 소득은 $42,000 미만으로 평균보다 낮습니다.

8. 콜로라도 스프링스, 콜로라도

콜로라도 스프링스의 노인들은 대부분의 지표에서 좋은 점수를 받았습니다. 빈곤선 이하의 노인은 약 7.4%, 사적 퇴직 소득은 54.6%에 불과합니다. 이 두 가지 지표 모두에서 Colorado Springs의 시니어는 상위 15위 안에 들었습니다.

콜로라도 스프링스가 순위를 오르려면 두 가지 관련 점수를 개선해야 합니다. 즉, 주택을 소유한 노인 비율과 주택 비용 부담을 겪고 있는 노인 비율입니다. 이 두 지표 모두에서 Colorado Springs는 평균 이상의 점수를 가지고 있지만 각각 상위 20위 밖에 랭크되어 있습니다.

9. 네바다주 헨더슨

네바다에서 두 번째로 큰 도시가 2위를 차지했습니다. 라스베이거스 메트로 지역에서 시간을 보내는 것은 재미있는 활동이지만 도박을 할 계획이라면 확실한 은퇴가 필요합니다. 이곳의 노인들은 대부분 재정이 탄탄하며 슬롯머신에 몇 달러를 던질 여유가 있을 것입니다.

사회 보장을 고려할 때 평균 노인 가구의 퇴직 소득은 $52,500입니다. 그것은 우리 연구에서 아홉 번째로 많은 것입니다. 또한 노인의 6.4%만이 빈곤선 이하입니다.

10. 메사, 애리조나

우리의 목록은 우리의 상위 10위권인 메사(Mesa)를 깨기 위해 세 번째 애리조나 도시에서 끝납니다. 이곳의 노인들은 소득이 가장 높은 편은 아니지만 편안한 노후를 보내야 합니다. 평균 노인 가구의 소득은 $44,700이며, 이 연구의 평균 수준이며 노인의 83%가 주택을 소유하고 있습니다. Mesa의 은퇴 전망에 대한 또 다른 부조:52% 이상의 노인 가구가 은퇴 소득을 가지고 있습니다. 또한 이곳의 고령자 가구 중 5%만이 푸드 스탬프를 사용합니다. 상위 20위.

여기에 살고 은퇴를 위한 저축에 도움이 필요하십니까? 메사의 최고의 재무 자문 회사를 확인하십시오.

고령자가 은퇴를 준비하는 곳의 순위를 매기기 위해 65세 이상 인구가 가장 많은 100개 도시의 데이터를 살펴보았다. 그런 다음 다음 6가지 측정항목을 사용하여 순위를 매겼습니다.

모든 측정항목에 대한 데이터는 미국 인구조사국의 2016년 5개년 미국 커뮤니티 설문조사에서 가져왔습니다.

연구에 대한 질문이 있습니까? press@smartasset.com으로 문의하세요.

사진 제공:©iStock.com/Johnny Greig