당신은 수십 년 동안 열심히 일했고, 정직한 시민처럼 몇 시간 동안 일하고 세금을 냈습니다. 은퇴할 준비가 되었습니까? 그렇지 않은 사람이 있습니까? 편히 앉아서 긴장을 풀고 다시는 세금에 대해 걱정할 필요가 없습니다. 슬프게도 그것이 작동하는 방식은 아닙니다. 사실, 은퇴 후 가진 모든 돈에 대해 세금을 내야 하는 것은 아닙니다. 하지만 그 소득의 일부에 대해 세금을 내야 합니다.

불행히도 은퇴 후 휴식을 취하고 싶어도 세금을 완전히 피할 수는 없습니다. 대부분의 퇴직자들은 같은 종류의 소득을 얻지는 못하지만 들어오는 돈에 대해 세금을 내야 합니다.

그러나 모든 것에 대해 전체 세금을 납부할 필요는 없습니다. IRA 및 401(k)와 같은 일부 출처는 대부분 과세됩니다. 그러나 그때에도 한계와 예외가 있습니다. 계정이 고갈되지 않도록 부분적으로만 과세할 수 있는 계정이 있을 수도 있습니다. 전액 과세 대상이 되는 퇴직 소득부터 과세 대상 퇴직 소득원에 대해 알아보겠습니다.

IRA 및 401(k)와 같은 퇴직 계좌에서 인출하는 경우 세금이 부과됩니다. 다른 계정에는 403(b)s, 단순화된 직원 연금 계획(SEP) 및 직원을 위한 저축 인센티브 매치 플랜(SIMPLE)이 포함됩니다. 이는 세전 금액으로 해당 계정에 자금을 조달했기 때문입니다. 그래서 그 돈이 다시 나오면 세금이 부과될 수 있습니다. 세금으로 지불하게 될 정확한 금액은 해당 퇴직 연도의 총 소득, 총 공제액 및 세금 범위에 따라 달라집니다.

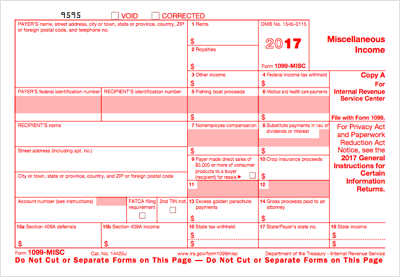

IRS는 퇴직 시 연금 소득에 세금을 부과할 수도 있습니다. 연금에 세후 기여금을 납부한 경우 해당 기여금은 과세되지 않습니다. 과세 대상 금액이 표시된 1099 양식을 연금 제공자로부터 받아야 합니다. 그러나 군인 또는 장애 연금이 있는 경우 세금을 전액 또는 부분적으로 면제받을 수 있습니다. 또한 연금 소득세는 주마다 다릅니다. 따라서 귀하의 세금 타격이 무엇인지 더 잘 보기 위해 해당 주의 세법을 확인하고 싶을 것입니다.

때때로 IRS는 퇴직 소득원 전체에 세금을 부과할 수 없습니다. 가장 좋은 예는 사회 보장 혜택입니다. 최대 85%까지 세금이 부과될 수 있습니다. 그러나 혜택에 대한 과세를 확인하려면 다른 소득원이 IRS 한도를 훨씬 넘어야 합니다.

투자 이익을 보았을 때 연금 인출에 대해 세금을 내야 합니다. 그런 다음 이익은 정상 소득으로 과세됩니다. 그러나 원금에서 연금을 인출하면 세금을 피할 수 있습니다. 귀하의 연금을 분배하는 회사는 귀하의 과세 대상 금액을 알려야 합니다.

세금을 내야 하는 또 다른 소득은 투자로 얻은 이익입니다. 지금처럼 투자를 매각할 때 해당 자본 손실 또는 이익을 세금 양식에 보고해야 합니다. 과세 대상 금액이 표시된 1099 양식을 받게 됩니다. 일반적으로 1년 이상 투자한 경우 장기 이익으로 과세하는 것이 유리합니다. 다른 형태의 소득이 너무 높지 않다면 잠정적으로 유예를 받을 수 있습니다.

또한 집을 팔면 은퇴 후 세금을 내야 할 수도 있습니다. 그 집에서 2년 이상 살았다면 괜찮을 겁니다. 그러나 판매 수익이 $250,000를 초과하는 경우(미혼인 경우) 해당 수익에 대한 세금을 계속 납부할 수 있습니다.

현금 가치 생명 보험의 일부를 현금화하는 것도 세금 청구서를 유발할 수 있습니다. 현금화하여 얻는 것이 보험료로 지불한 것보다 많으면 이득으로 간주됩니다. 과세 대상이 되는 이득입니다.

운 좋게도 IRS는 은퇴 후에도 당신을 완전히 높은 상태로 방치할 수 없습니다. 세금으로 건드릴 수 없는 몇 가지 수입원이 있습니다. 먼저 Roth IRA는 기존 IRA와 다르게 취급된다는 점을 기억하는 것이 중요합니다. 그들의 주요 차이점은 자금이 과세되는 방식과 관련이 있습니다. Roth IRA는 세후 자금을 가지고 있기 때문에 인출할 때 세금이 부과되지 않습니다.

과세할 수 없는 다른 형태의 소득은 지방채 이자, 생명 보험 정책 대출 및 역 모기지입니다.

은퇴하면 대부분 휴식을 취하는 시간입니다. 그러나 여전히 특정 세금을 납부할 책임이 있다는 사실을 잊지 않는 것이 중요합니다. Roth IRA는 안전할 수 있지만 401(k)와 연금은 완전히 면세되지 않습니다. 올 수 있는 1099개의 양식을 주시하십시오.

사진 크레딧:©iStock.com/PeopleImages, ©iStock.com/monkeybusinessimages, ©iStock.com/bowdenimages