전 세계의 여러 주요 금융 규제 기관이 감독 대상에 대한 압력을 높이고 있습니다. 기업들은 은행간 제안금리(IBOR)에서 벗어나야 할 필요성에 대응할 수 있습니다.

2018년 9월 19일에 보낸 "CEO님께 편지"로 시작되었습니다.

1

FCA(Financial Conduct Authority) 및 PRA(Prudential Regulation Authority)가 영국에서 감독하는 주요 은행 및 보험사에 전달합니다. 이 서한은 기업이 2018년 12월 14일까지 런던 은행간 제공 금리(L)IBOR 중단 및 위험 완화 계획과 관련된 주요 위험 평가에 대한 이사회 승인 요약을 제출하도록 요청했습니다. 평가 및 계획은 광범위한 사항을 고려해야 합니다. 다양한 시나리오와 영향, LIBOR 노출의 정량화 포함. 기업은 서한에 응답하고 전환 계획을 이행할 책임이 있는 고위 관리자를 지명해야 했습니다.

국가

발급자

발행일

제출 날짜

서신/설문지 링크

영국

FCA 및 PRA

2019년 9월 19일

2019년 12월 14일

주요 은행 및 보험사에 보내는 CEO 서한

스위스

핀마

2019년 1월 14일

2019년 4월 30일

자체 평가 설문지

홍콩

HKMA

2019년 3월 5일

마감일 없음

AI에게 보내는 편지

FINMA의 마감일이 다가옴에 따라 자체 평가의 다양한 구성 요소를 자세히 살펴보았습니다. 단순한 보고 활동을 넘어 금융 기관이 이 기회를 활용하여 관련 익스포저를 줄이고 위험을 적극적으로 관리해야 한다고 생각합니다. 그렇게 하면 실제 전환 노력을 상당히 줄일 수 있습니다.

FINMA 자체 평가 요청의 주요 목표 중 하나는 이미 달성되었습니다. 이는 대부분의 중소 기관이 LIBOR 주제에 대한 초점을 높이고 전환 프로그램을 설정하도록 했습니다.

일부 시장 참가자는 프로그램이 잘 구축되어 있지만 다른 참가자는 조직을 이제 막 조직하기 시작했으며 필요한 분석이 조직 전체에 걸쳐 상당한 작업을 수반하기 때문에 촉박한 마감 기한이 어렵다는 것을 알게 된 것 같습니다.

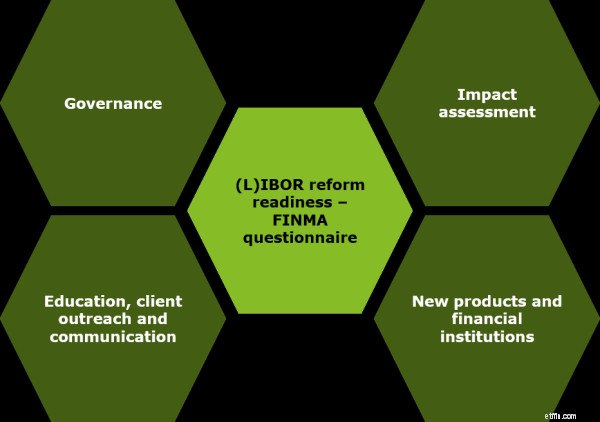

FINMA 설문지는 (L)IBOR 개혁 준비와 관련하여 4가지 중요한 영역에 중점을 둡니다. 기업은 설문지의 다양한 측면을 다루기 위해 명확한 전환 프로그램 구조가 필요합니다.

4

FINMA 자체 평가 설문지 및 주요 초점:

• 거버넌스

− 고위 경영진 및 비즈니스 후원자의 참여

− 계획, 인력 배치, 거버넌스 프레임워크 정의 및 고위 경영진과의 커뮤니케이션을 포함한 프로그램 설정 단계

− 산업 발전 모니터링

− 2018년 및 2019년 전환 프로그램을 위한 예산 할당

• 영향 평가

− 만기, 법적 문서 및 위험 프로필에 따른 (L)IBOR 연결 상품에 대한 노출

− 위험 및 평가 모델, 회계 및 세금 모델

− 다양한 기준에 따른 영향 고려 전환 시나리오 및 트리거 포인트 – 전환 시간, 새로운 RFR(무위험 금리) 연계 제품 구현 속도

− 신규 및 기존 제품 전반의 유동성 추정 및 갑작스럽고 시기 적절한 중단의 의미

• 신제품 및 금융 기관

− 새로운 RFR 연결 금융 상품 및 상품에 대한 고려

− 새로운 상품 승인 프로세스에 대한 계약 템플릿 및 대체 언어 업데이트

− 회사의 기존 적합성 프로세스에서 필요한 변경 평가

• 교육, 고객 지원 및 커뮤니케이션

− 전환과 관련된 근본적인 위험 및 문제에 대한 내부 및 외부 인식을 높이기 위해 정의된 커뮤니케이션 전략에 대한 정보.

금융 기관은 NWG(National Working Group on CHF Reference Rates) 체크리스트를 고려할 수도 있습니다.

5 운영 준비를 위한 추가 주제

금융기관은 설문지 작성을 부담스러운 행정적 업무로 취급하기보다는 이 기회를 포착하여 전환을 선제적으로 관리해야 합니다. 상당한 작업에서 초기에 올바른 조치를 취함으로써 2021년 이전에 노력과 위험을 피할 수 있습니다. 우리는 새로운 RFR로의 원활한 전환을 지원하는 FINMA의 설문지에서 초점 영역과 관련된 일련의 예를 식별했습니다.

• 거버넌스

− 강력한 거버넌스 프레임워크를 조기에 구축하면 기업의 전략적 목표에 대한 전반적인 전환을 조정하는 데 도움이 됩니다. 이는 또한 (L)IBOR 개혁 프로그램이 예산 내에서 부족한 내부 및 외부 자원을 최적으로 활용하는 것을 가능하게 할 것입니다.

− 비즈니스 기능 전반에 걸친 역할과 책임의 명확한 정의는 다음과 같은 영역에서 활동의 중앙 추적 및 모니터링을 용이하게 합니다. 재무, 재무, IT, 법률, 세금, 규정 준수 및 위험 관리로

• 영향 평가

− 상품 재고 평가는 전환 전에 (L)IBOR 연계 금융 상품에 대한 노출을 점진적으로 최소화하는 것을 목표로 기업이 포트폴리오를 적극적으로 관리하는 데 도움이 됩니다.

− 시스템에 필요한 변경 사항에 대한 조기 분석, 모델, 곡선 및 계산(앞에서 뒤)을 다른 규제 이니셔티브와 결합하여 상호 의존성을 관리하고 전체 구현 비용을 절감할 수 있습니다.

• 신제품 및 금융 기관

− 바이사이드 수요에 대한 지속적인 평가는 기관이 RFR을 참조하는 신제품을 적시에 출시하는 데 도움이 될 것입니다.

− 레거시 및 새 계약에서 적절한 대체 언어를 다시 작성하고 채택하면 가치 이전의 위험을 최소화하고 고객을 용이하게 하는 데 도움이 됩니다. RFR로의 전환을 위한 협상

− 절차 및 정책 변경을 조기에 검토하면 전환 후 활동의 정확성과 규정 준수를 보장하는 데 도움이 됩니다.

• 교육, 고객 지원 및 커뮤니케이션

− 영향을 받는 직원, 고위 경영진 및 고객과의 내부 및 외부 커뮤니케이션을 조기에 고려하면 전환 관련 의미에 대한 이해를 높이고 행동 위험을 줄이는 데 도움이 됩니다.

− 제3자와의 커뮤니케이션(예:관리인, 브로커, 시스템 제공업체) 등) 지체 없이 시스템에 대한 적절한 업데이트를 보장하고 제3자 위험을 최소화하는 데 도움이 됩니다.

전 세계의 규제 기관은 기업의 고위 경영진이 (L)IBOR에서 벗어나기 위한 조치를 취하고 있다는 확신을 얻기 위해 점점 더 많은 조치를 취하고 있습니다. 규제 활동은 2021년 말까지 발생할 것으로 예상되는 전환으로 인한 시장 혼란의 위험을 완화하는 것을 목표로 합니다.

금융 기관은 이 기회를 활용하여 전환 이전에 상황을 예측하여 전체 비용을 줄여야 합니다. (L)IBOR 개혁 프로그램과 관련된 비용 및 위험.

------------------------------------------------ -------------------------------------------------- -------------------------------

[1] https://www.fca.org.uk/news/statements/dear-ceo-libor-letter

[2] http://www.finma.ch/libor/EN

[3]https://www.hkma.gov.hk/media/eng/doc/key-information/guidelines-and-circular/2019/20190305e1.pdf

[4] 이전 블로그에서 자세히 알아보기 - SARON으로 가는 크루즈가 출발합니다:전환 로드맵을 동원하고 LIBOR에서 SARON으로 – 도전적이고 색다른 전환

[5] https://www.snb.ch/n/mmr/reference/checklist_operational_readiness/source/checklist_operational_readiness.n.docx