스웨덴 발보(Valbo)에 있는 이케아 매장이 10월 1일 현금 수령을 중단한 후 매장 고객들 중 많은 이들이 행복해했다. 그러나 지역 노인 인구는 아닙니다.

네, 무현금으로 전환하는 것은 다소 복잡할 수 있습니다.

이것은 이야기입니다.

Ikea가 결제가 실질적으로 디지털화된 국가에서 현금 없는 매장을 시도하는 것은 합리적이었습니다. 그들은 현금 관리 비용을 제거하고 강도를 최소화하며 거래를 가속화할 수 있음을 인식했습니다. 이는 직원들이 고객에게 더 많은 시간과 에너지를 할애할 수 있음을 의미했습니다.

그러나 가장 큰 문제는 식당에 있었습니다. 현지 식당으로 현금에 익숙한 노년층을 끌어들였다. 디지털 방식으로 지불할 방법이 없는 사람들이 나타났을 때 상점에서는 그들에게 무료 음식을 제공하기도 했습니다.

스웨덴 중앙은행(Riksbank)은 격년으로 2,000명의 무작위 개인(16-84세)을 인터뷰하여 지불 습관에 대해 알아봅니다. Riksbank의 2018년 5월 보고서에서 그들은 지리학이 차이를 만드는지 알아보기 위해 시골 지역에서 500번의 인터뷰도 했습니다. (그렇습니다.)

결과

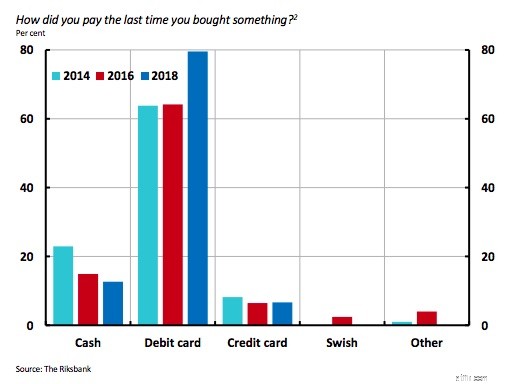

설문조사 참가자 중 직불카드는 단연 가장 인기 있는 결제 수단이었습니다.

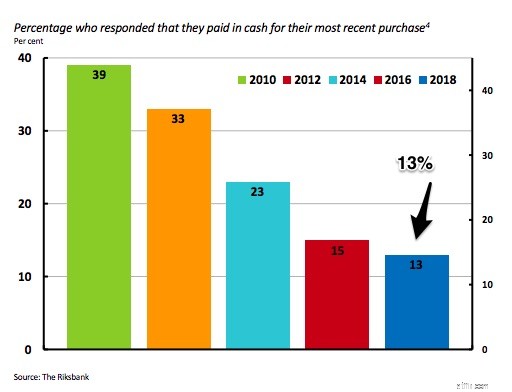

한편, 중앙 은행 응답자의 13%만이 가장 최근 구매에 현금을 사용했다고 말했습니다.

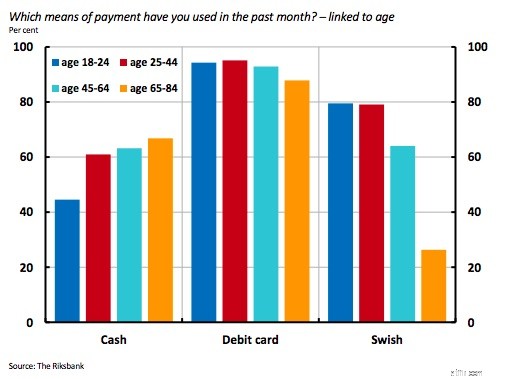

그러나 나이가 차이를 만들었습니다. 나이가 많을수록 현금 사용은 65~84세 사이에서 가장 많이 사용되었습니다.

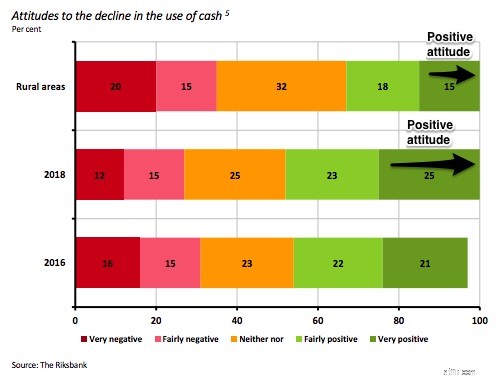

당신이 사는 곳도 중요했습니다. 시골 지역의 인터뷰에 따르면 현금 사용을 덜 선호하는 인구가 나타났습니다.

무현금 거래에 대한 추세를 평가할 때 스웨덴의 경험에 따르면 변화에 저항하는 그룹을 기억해야 합니다. 불편함을 느끼고 디지털 방식으로 지불할 수 없는 노인 집단이 있습니다. 35%가 부정적으로 느낄 수 있는 시골 인구가 있습니다.

그런 다음 이러한 고려 사항에 미지의 것에 대한 우려를 추가할 수 있습니다. 일부는 해커로부터의 보호에 대해 질문했습니다. 다른 사람들은 정전의 영향과 전쟁이 새로운 화폐 시스템에 어떤 영향을 미칠지 걱정합니다. 목록에 개인 정보 보호 감소에 대한 우려가 포함됩니다.

통화 공급의 가치를 계산할 때 한 국가는 일반적으로 통화, 당좌 예금 계좌 및 저축 계좌와 같은 상대적으로 유동적인 기타 예금을 합산합니다. 화폐 공급의 규모는 우리가 생산하는 상품 및 서비스와 관련이 있기 때문에 모든 것이 중요합니다. 돈이 너무 많이 유통되면 인플레이션이 문제가 될 수 있습니다. 너무 적으면 디플레이션으로 끝날 수 있습니다. 마치 골디락스와 세 마리의 곰처럼 너무 덥지도 않고 너무 춥지도 않고 딱 적당하기를 바랍니다.

스웨덴에서는 인구가 수표 사용을 거의 완전히 중단했습니다. 그들은 Swish라는 결제 앱을 가지고 있으며 새로운 e-krona 디지털 통화를 계획하고 있습니다. 또한 전자 화폐, 암호화폐, 온라인 P2P 대출 및 은행을 우회하는 디지털 시스템이 있습니다.

이에 대해 Riksbank 총재는 “지금 우리가 있는 곳에서 아무 것도 하지 않고 팔짱을 끼고 편히 앉아서 현금이 사라졌다는 사실만 주목하는 것은 잘못이다”라고 말했다. 현금 없는 실험은 하나 이상의 상점에 관한 것입니다.

내 출처 등:실험 전에 BusinessInsider는 Ikea의 현금 없는 계획에 대해 설명했습니다. 그 후 N.Y. 시간 초기 결과와 그 광범위한 의미에 대해 이야기했습니다. 거기에서 더 많은 데이터를 직접 보려면 스웨덴 중앙 은행의 이 보고서로 이동하십시오. 마지막으로 가장 중요한 부분에 대해 Voxeu의 생각을 몇 가지 소개합니다. 현금 없는 경제에 대해 중앙 은행이 고려해야 할 사항에 대해