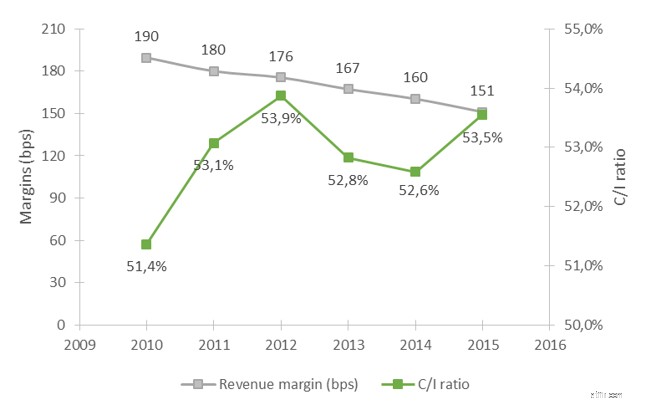

스위스 소매 금융 산업의 발전은 금융 시장 참가자의 통합에 의해 주도되며, 효율성 향상을 위한 규정 준수 및 측정에 대한 지출 증가에 의해 주도됩니다. 또한 마이너스 금리로 인한 불확실성의 환경이 있습니다. 따라서 스위스 소매 은행은 치열한 경쟁 환경에서 비용 증가와 함께 판매 및 이자 마진 감소에 직면해 있습니다.

그림 1:스위스 칸톤 은행의 평균 수익 마진 및 비용 대비 소득 비율

출처:딜로이트 분석, 2017

동시에, 은행 서비스 및 상품의 가용성에 대한 고객의 기대치는 최근 기술 및 디지털 개발로 인해 계속 증가하고 있습니다. 은행이 이러한 기대를 충족할 수 있다면 더 강력한 고객 충성도와 충성도를 얻게 됩니다.

현재 압박을 받는 비즈니스 환경에서 스위스 소매 은행은 은행 서비스 가치 사슬의 디지털화를 주도하는 대규모 혁신 프로그램을 오랫동안 시작했습니다. 그들은 변화하는 산업에서 자신을 재배치하고 무엇보다도 새로운 수익원을 찾아야 한다는 압박을 받고 있습니다. 우리가 관찰한 바에 따르면 한 가지 핵심 레버가 반복적으로 나타나는 것 같습니다. 은행이 풍부한 고객 데이터를 활용하여 수익 창출 조치를 처방할 수 있는 방법은 무엇입니까?

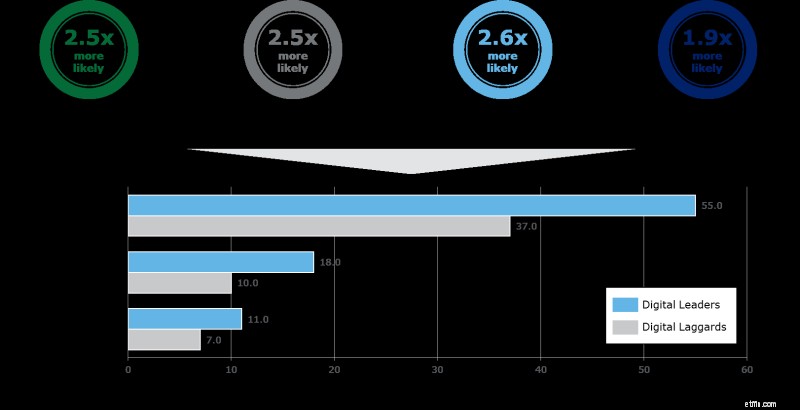

고객 데이터에서 통찰력을 얻는다는 아이디어는 새로운 것이 아니지만, 대부분의 은행이 이제 디지털 혁신 이니셔티브에 한창 진행되면서 고객이 생성한 데이터의 양이 폭발적으로 증가했습니다. 금융 서비스 기관은 고급 분석 기능에 막대한 투자를 하고 있으며 여기에는 그럴만한 이유가 있습니다. Harvard Business Review에 게재된 최근 연구 1 예를 들어, 분석 리더는 분석 후발자보다 실시간 데이터 및 분석을 사용하여 고객 경험을 맞춤화할 가능성이 2.5배 더 높거나 분석을 활용하여 고객 이탈을 제한할 가능성이 2.6배 더 높은 것으로 나타났습니다. 총 마진, 영업 마진 및 이익 마진 측면에서 최종 성과.

그림 2:'디지털 리더'의 주요 이점

출처:Deloitte가 각색한 삽화, 2017

실제로, 고객 고급 분석은 은행의 전략적 우선 순위에 따라 매우 다른 형태를 취할 수 있으며 기업 전략에 초점을 맞추고 후자가 은행 내 각 수준에서 실행되는 방식에 중점을 둘 수 있습니다. 시장 경험은 다음 영역에서 스위스 소매 은행의 고객 분석 이니셔티브와 관련하여 추가 개발 가능성이 높은 것으로 나타났습니다.

고급 고객 분석을 비즈니스 프로세스에 성공적으로 포함하기 위한 주요 고려 사항은 다음과 같습니다.

딜로이트가 개발한 솔루션인 Retail Banking Growth Engine은 고객 데이터 분석을 자동화합니다. 광범위한 데이터베이스는 외부 및 은행 내부 고객과 거래 데이터를 결합하여 고객 그룹이 특정 제품을 구매할 확률을 예측할 수 있도록 합니다. 자세한 내용은 웹사이트에서 확인할 수 있습니다.

시장의 힘이 은행 산업을 재편성함에 따라 스위스 소매 은행은 대규모 디지털화 전환 프로그램을 시작했습니다. 고급 분석을 통해 새로운 수익 성장 잠재력을 실현하기 위해 증가하는 고객 데이터를 활용하는 것을 최우선 과제로 삼아야 합니다. 이를 효과적으로 만들기 위해 은행은 고객 분석을 일상적인 비즈니스 프로세스에 통합해야 합니다.

1 출처:Robert Bock, Marco Iansiti, Karim R. Lakhani:디지털 비즈니스 격차의 오른쪽에 있는 기업의 공통점, Harvard Business Review, 2017년 1월