규정, 고객 수요 및 인구 통계학적 변화에 따라 오픈 뱅킹이 현실이 되고 있습니다. 신흥 시장 뱅킹은 은행과 비은행 모두에게 기회를 제공할 것입니다. 그러나 이는 은행이 자신을 어떻게 포지셔닝하고자 하는지에 대한 근본적인 질문을 제기하기도 합니다. PSD2의 촉구에 따라 EU 은행은 솔루션에 적극적으로 노력하고 있습니다. 그러나 스위스 은행들도 문을 여는 기회를 포착하기 시작했습니다.

사람들은 그것을 몇 년 동안 발표했습니다. 은행은 혼란에 빠질 것이지만 아직 일어나지는 않았습니다. 이는 EU 지불 서비스 지침(PSD2)과 같은 규제로 인해 EU, 특히 영국과 독일에서 오픈 뱅킹 시대에 직면함에 따라 변경될 수 있습니다.

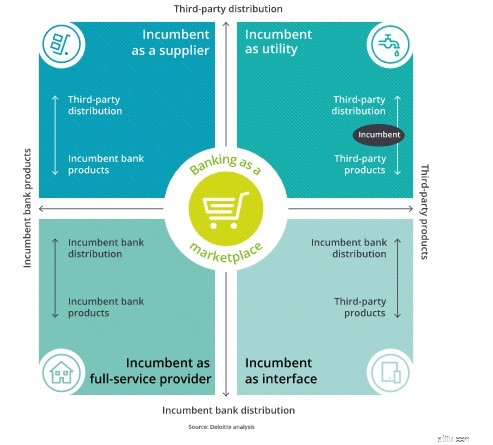

이러한 모든 선물은 오픈 뱅킹 규정에 따라 기존 기업에 가능하고 잠재적으로 수익성이 있습니다. 이러한 운영 모델의 조합을 선택하는 것이 좋습니다.

하지만 여기에 반전이 있습니다. 오픈 뱅킹에서 이러한 선물은 다른 모든 사람들에게도 완벽하게 가능합니다. 생각해 보세요. 백지에서 시작하여 훌륭한 제품을 디자인할 수 있지만 마케팅 및 유통 비용에 대해 걱정할 필요가 없다면 어떨까요?

또는 대출, 보험 및 저축 수단을 구축할 위험 모델링 및 재정적 전문 지식이 없지만 고객에게 직접 제품을 판매하는 뛰어난 기록을 보유하고 있다면 어떻게 될까요?

오픈 뱅킹이 바로 그것입니다. 활짝 열려 있습니다.

기존 은행은 믿을 수 없을 정도로 강력한 위치에서 시작하고 있습니다. 그들은 성장, 개선 또는 순전히 자신이 가장 잘하는 것에 초점을 맞춘 세련된 모델을 구축할 수 있는 절호의 기회를 갖고 있습니다.

그러나 그들은 혼자가 아닙니다. 기술 대기업, 핀테크 신생 기업, 심지어 가격 비교 웹사이트까지 - (고객에게 판매되는 놀라운 기록을 보유하는 것이 무엇이었습니까?). 그들 모두는 이미 새로운 세계에서 성공하는 데 필요한 많은 도구를 보유하고 있으며 진입 장벽이 이제 막 낮아졌습니다.

스위스 규제가 EU 규제를 따르거나 진보적인 스위스 은행이 혜택을 받기 위해 개방하고 있기 때문에 이들이 스위스 시장에 진입하는 것은 시간 문제일 뿐입니다. 그리고 언론을 보면 첫 번째 은행이 이미 이 여정에 착수했으며 실무 그룹이 은행 API 인터페이스에 대한 스위스 표준을 정의하고 있음을 알 수 있습니다.

이 블로그는 UK Banking Blog에 처음 게시되었으며 이후 스위스에 적용되었습니다.