“수익이 급증하고 있습니다. 주식은 그렇게 많지 않습니다.” 그래서 New York Times DealBook의 제목을 읽습니다. 7월 20일자 기사. "회사 수익이 주식 시장을 움직인다"는 말을 들어본 사람들에게는 이 헤드라인이 당혹스럽습니다. 이 제목이 마음에 들었습니다. 아마도 상식 투자의 작은 책을 읽었기 때문일 것입니다. 이번 달의 FinLit Fanatics 북 클럽을 위한 John Bogle의 저서. 책에서 몇 가지 교훈을 요약한 다음 회사 수익이 급증하고 주가가 따르지 않는 현재 상황을 설명할 수 있는 방법을 살펴보겠습니다.

이 책의 핵심 메시지는 "겸손한 산술의 끈질긴 규칙"을 이해하는 것이며, 이는 다시 a) 가장 낮은 비용의 인덱스 펀드에 초점을 맞추고 b) 포트폴리오의 전체 시장을 복제해야 하는 이유를 설명합니다. 하지만 이 책은 그보다 훨씬 더 깊은 내용을 담고 있기 때문에 이 기사가 흥미롭습니다.

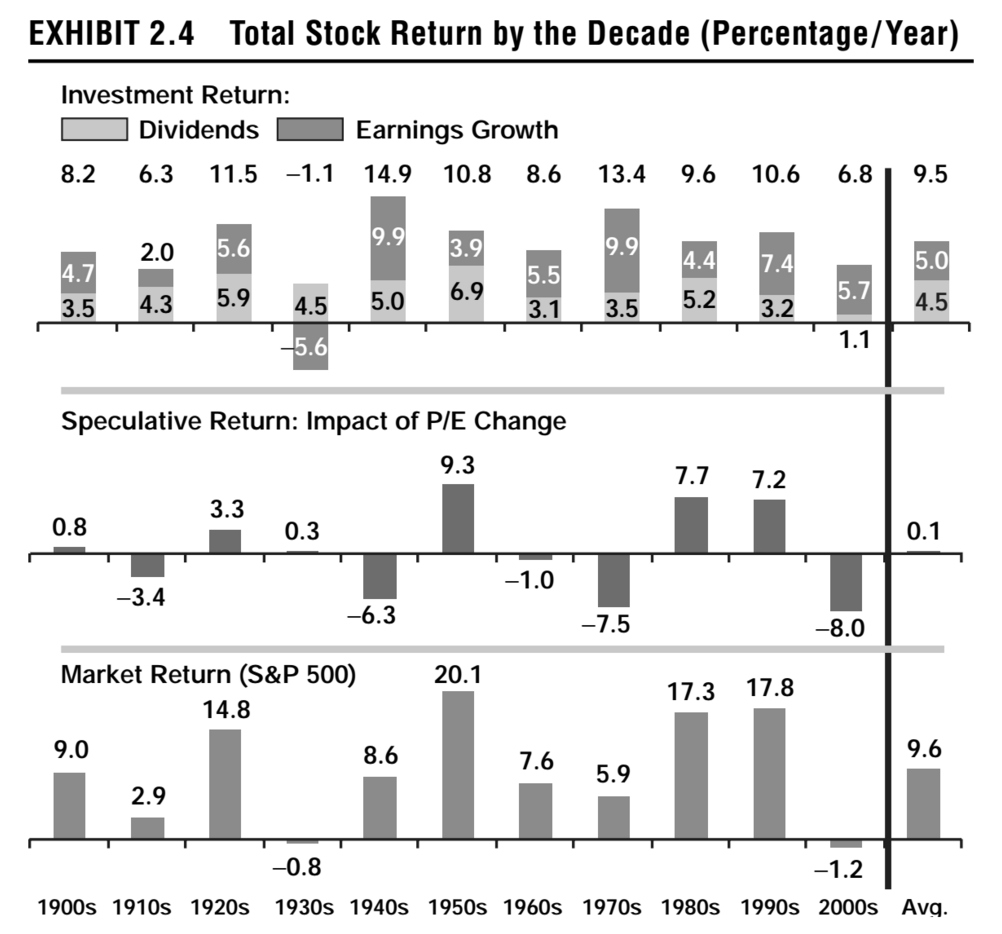

사실 책의 초반부인 2장에서 Bogle은 1900년과 2016년 사이의 총 주식 수익률에 대한 일부 과거 데이터를 제시합니다(최신판의 자료 2.2). 그는 총 시장(S&P 500) 평균 연간 수익률의 구성을 10년 단위로 보여주고 주식 시장 수익률을 세 가지 구성 요소로 분류합니다.

이 세 가지 요소를 함께 추가하면 평균 주식 시장 수익률을 얻을 수 있습니다.

2007년 판의 위 차트에서 볼 수 있듯이 투자 수익은 대공황과 대공황을 제외하고 수십 년 동안 상당히 안정적이었습니다. 반면에 투기적 수익은 거의 10년마다 양수와 음수 사이를 오갑니다. 주요 예외는 80년대와 90년대 모두에 대한 긍정적인 수익입니다. 2000년대는 0.6%의 투자 수익률, -3.0%의 투기 수익률 및 -1.3%의 순 시장 수익률로 마감되었습니다. 2010년대부터 2016년까지 이러한 수익률은 각각 11.2%, 1.4% 및 12.7%입니다. (이 논리와 역사적 패턴을 따른다면 우리는 향후 10년 동안의 마이너스 투기 수익률에 대비해야 합니다.....그냥 말이지요.)

그럼 기사로 돌아가자. 지난 5년 동안 분기마다 수익을 보고하는 기업의 70% 이상이 분석가의 예상 수익을 상회했다고 언급되었습니다. 올해 2분기 현재까지 보고된 내용 중 87%가 예상을 초과했습니다. 수입은 전년 대비 평균 20% 이상 증가했습니다. Bogle의 책에 있는 과거 데이터에 따르면 이것이 전체 시장 수익률에 반영될 것으로 예상할 수 있지만 시장은 1월의 최고치에서 하락한 올해 4.9%에 불과합니다. 따라서 우리는 답변에 대한 총 수익의 투기적 요소를 살펴보아야 합니다.

먼저 예상 P/E 비율을 살펴봅니다.

S. &P. 500의 선도 주가수익비율은 16.5로 10년 평균인 14.4를 약간 상회합니다. 이 평가는 올해 거의 20.6% 증가하는 이익을 고려한 것이며, 이는 2010년 이후 최고의 연간 성장률입니다. .

즉, 강력한 이익 성장에 대한 기대가 이미 주가에 반영되어 PER이 10년 평균 이상으로 상승했습니다. 따라서 최근의 긍정적인 수익 보고서는 주가에 추가적인 영향을 미치지 않습니다.

다른 요인으로는 최근 기업 이익 급증의 대부분이 세법 변경에 기인할 수 있으며 복제되지 않을 것이라는 사실이 포함됩니다. 주가를 억제하는 마지막 요인은 관세와 무역 전쟁의 영향을 둘러싼 불확실성입니다. 영향이 이제 막 느껴지기 시작했습니다. 예를 들어, WSJ는 오늘 그것이 육류 산업에만 미치는 영향에 대한 첫 페이지 기사를 냈습니다. 수출이 급격히 감소함에 따라 생산량이 증가함에 따라 육류 비축량은 25억 파운드에 이르렀습니다.

마지막으로, 우리가 측정하거나 예측할 수 없는 것은 Bogle이 언급한 시장 움직임의 또 다른 핵심 구성요소인 감정입니다. NYT 기사의 결론:

… 수익과 주식 시장 성과 사이의 관계는 때때로 잘려나가지 않습니다. Bank of America Merrill Lynch는 90년 동안의 주식 시장 데이터를 조사한 결과 S. &P. 500 지수가 두 자릿수에 도달하지 못한 경우보다 이익 성장이 10%를 넘었을 때 1년을 마감할 가능성이 약간 더 높다는 것을 발견했습니다.

무엇을 할까요? 장기적인 관점을 유지하고 그것에 대해 걱정하지 마십시오. 저비용 인덱스 펀드를 계속 구매하고 기다리십시오. 미래에 투기적 수익이 실망스러울 수 있으므로 바람이 불지 않을 수 있다는 사실을 설명하기 위해 더 많이 저축하고 싶을 수도 있습니다.