Nifty 50과 Nifty 50 동일 가중치 지수 간의 수익률 차이(2년 이상)는 사상 최고입니다. Nifty 100 대 Nifty 100 Equal-Weight의 해당 수치는 사상 최고치에 가깝습니다! 과거 수익률 차이가 시장 움직임과 어떻게 관련되는지 분석합니다.

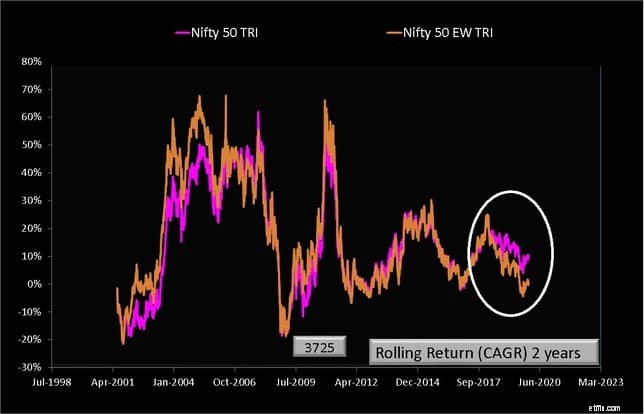

논의하는 내용을 이해하기 위해 NIFty 50(N50) 및 Nifty 50 Equal-Weight(N50EW)의 모든 가능한 2년 수익을 고려하겠습니다. 아래 날짜는 2년 기간의 종료 날짜에 해당합니다.

<노스크립트>

각 인덱스에 대해 가능한 3725 수익률에서 흰색 타원의 수익률을 확인하십시오. N50EW 수익률은 과거에 N50 수익률보다 크게 떨어진 적이 없습니다.

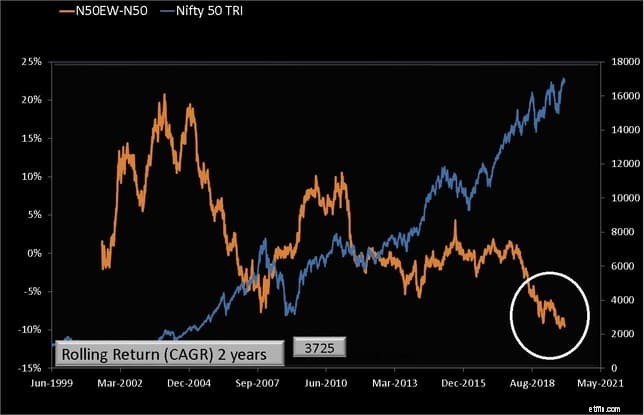

이는 N50EW-N50(2Y 수익률), 즉 수익률 차이와 Nifty 50 움직임을 도표화하면 더 잘 알 수 있습니다.

<노스크립트>

2017년 후반 이후 수익률 차이가 얼마나 급격하게 감소했는지 주목하십시오. 현재 N50EW-N50 차이는 2년 이상의 모든 수익률 기간에 대해 가장 낮습니다. 이것은 추세가 역전되면 즉시 의문을 제기하며 조만간 Nifty가 하락해야 합니까? 아니면 NIfty의 하위 80-85개 종목이 상승할까요?

2005년 2월부터 2007년 11월까지 N50EW-N50의 가장 길고 단조로운 하락은 2008년 충돌로 종료된 강세(전체)에 해당합니다. 이 기간 동안 중형주와 소형주 지수는 Nifty보다 빠르게 상승했습니다.

2017년 9월부터 현재 N50EW-N50의 하락은 중형 및 소형주의 하락에 해당하므로 근본적으로 다릅니다. 이것들로부터 추론을 이끌어내기는 어렵지만 시장의 현재 상태는 우리가 적어도 최근 과거에 목격한 것과는 상당히 다른 것 같습니다.

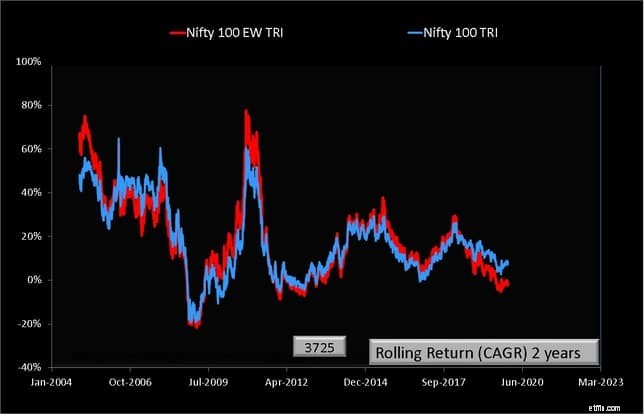

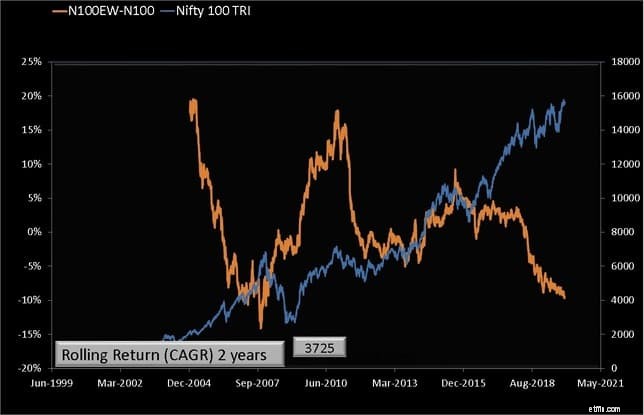

NIfty 100 및 NIfty 100 Equal-Weight 지수에 대한 해당 그래프는 아래와 같습니다.

<노스크립트>

N100EW는 2017년 9월 이후로 N100 아래로 크게 떨어졌습니다. 2년 동안의 N100EW-N100 수익률 차이는 2008년 폭락 직전에 사상 최저치에 가깝습니다. 이 그래프를 너무 많이 읽는 것은 잘못된 것입니다.

<노스크립트>

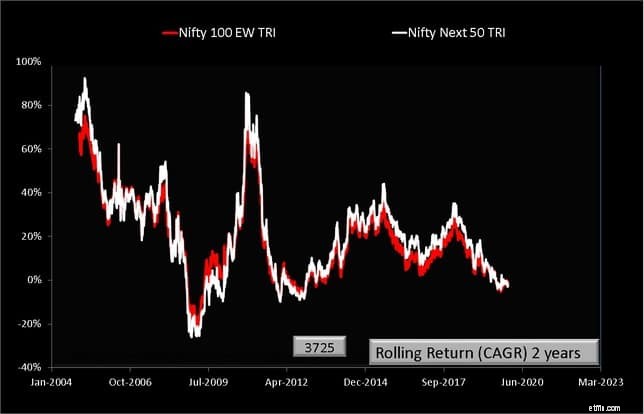

Nifty Next 50의 재산은 Nifty 100 Equal-Weight 지수의 재산도 반영했습니다.

<노스크립트>

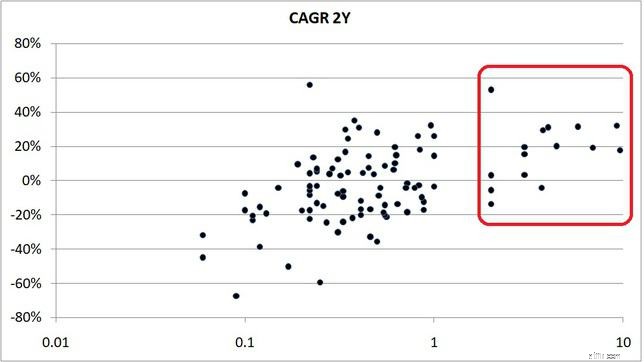

이 수익률 차이의 근원을 이해하려면 개별 주식의 움직임을 살펴볼 필요가 있습니다. Nifty 100 주식의 지난 2년 수익률은 Nifty 100 주식의 가중치에 대해 표시됩니다.

<노스크립트>

NIfty 50과 NIfty 100의 운은 동일한 상위 10~15개 종목. 이것들은 지난 2년 동안 잘 해왔습니다. 상위 15위 안에 들지 않은 다른 많은 주식들도 좋은 성과를 거두었지만, 그 비중이 너무 작아 차이를 만들 수 없습니다.

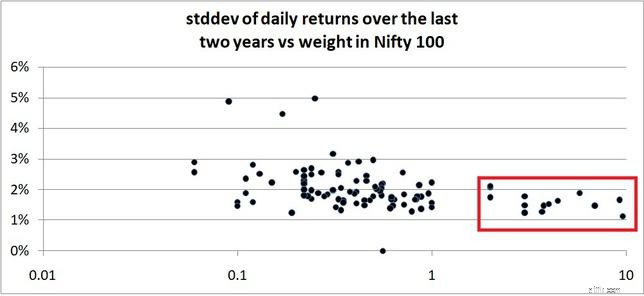

불행히도 동일 가중치 지수는 가장 높은 수익률과 가장 낮은 수익률을 가진 주식에 의해 똑같이 영향을 받습니다. 표준편차 또는 변동하는 일일 가격의 척도는 다음과 같습니다.

<노스크립트>

Nifty 100/Nifty 50의 상위 15개 주식은 지난 2년 동안 가장 낮은 변동성을 보였습니다. 이러한 행동으로 인해 전 최고 경제 고문인 Arvind Subramanian은 인도 경영 연구소 Ahmedabad의 회원들에게 연설하면서 "경제가 하락하고 하락하는 이유를 나에게 설명하십시오"라고 말했습니다.

그 이유는 추측하기 어렵고 보편적인 수용을 찾기가 더 어렵습니다. 그러나 NIFty 100 주식의 움직임 사이의 격차는 새로운 것이 아닙니다. 사실 모든 지수 종목의 균일한 움직임도 좋은 소식이 아닐 수 있습니다.

2011년 8월부터 2017년 9월 사이에 N50EW-N50 2년 수익률 차이는 급격한 하락과 급등으로 0% 부근을 맴돌았습니다. 이 기간에는 몇 가지 놀라운 위아래 움직임이 나타났습니다. 2016년 2월 가을은 Facebook Group Asan Ideas for Wealth 회원들 사이에서 패닉을 일으켰습니다.

2016년 초 이후 급증한 신규 시장 참가자의 수가 특히 2, 3선 도시에서 감소한 것은 이례적으로 보입니다. 상황이 너무 빨리 변하고 있어서 Nifty 2008년 이전 충돌은 오늘날 우리가 보는 Nifty가 아닙니다. NIfty PE에 대한 연구는 지난 몇 년 동안 장기 평균이 어떻게 변했는지 보여줍니다. 참조: 시장이 과대평가되어 있습니까?

지난 몇 년 동안 대형주와 중소형주의 움직임의 격차를 감안할 때 N50EW-N50 수익률 차이가 방향을 바꿀 것이라고 직관적으로 기대할 수 있습니다. 아무도 언제 어떻게 말할 수 없습니다. 우리가 할 수 있는 일은 잠시 시간을 내어 우리가 미지의 바다에 빠진 것 같다는 사실에 감사하는 것뿐입니다.

우리는 미래에셋 대형 펀드 리뷰에서 N50EW-N50 수익률 차이를 사용하여 활성 대형 펀드 매니저가 여전히 시장을 이길 수 있는지 알아낼 수 있다고 지적했습니다. 활성 대형 펀드의 투자자는 이 수익률 차이를 추적하여 추세가 변할 때 펀드의 재산에 긍정적인 변화가 있는지 확인할 수 있습니다.

이것은 액티브 펀드 매니저들이 시장이 단지 소수의 주식에 의해 지배되기 때문에 힘든 상황을 겪고 있는 것인지 의문을 제기합니다. 별도의 연구에서 알파의 부재가 몇 년 전에 보고된 것으로 간주하지만 이는 투자 방식을 변경합니다:S&P 지수 대 활성 펀드 보고서