이것이 뮤추얼 펀드 SIP에서 수익을 기대하는 것이 거의 의미가 없는 이유입니다. 목표 수익에 초점을 맞추는 대신 투자자는 목표가 명확하고 달성하기 쉽기 때문에 목표를 염두에 두고 목표 말뭉치에 집중해야 합니다. 다음 내용에서 우리의 목표는 주식 또는 뮤추얼 펀드 투자와 관련된 위험에 대해 논의하고 사람들이 주식 투자를 방해하지 않도록 하는 것입니다.

이 기사에서는 동일한 펀드의 SIP 수익률에 큰 차이가 있습니다. 어떻게 가능한지, DSP Small Cap Fund의 5년 롤링 SIP 수익률을 살펴보았습니다. 투자자들은 듀레이션이 증가할 때 즉시 가정하고 수익률 스프레드가 올 것이라고 가정했습니다. 아래로 및 "모든 것이 잘 될 것입니다". 안타깝게도 그렇지 않습니다.

합리적인 수의 10년 반환 기간(스프레드가 중요함)이 있지만 그 이상은 어떤 것도 유추하기에는 너무 짧습니다. 따라서 이전에 S&P 500 및 BSE Sensex의 SIP 분석으로 알려진 Dollar Cost Averaging을 수행한 것처럼 S&P 500 수익률 데이터를 살펴봐야 합니다.

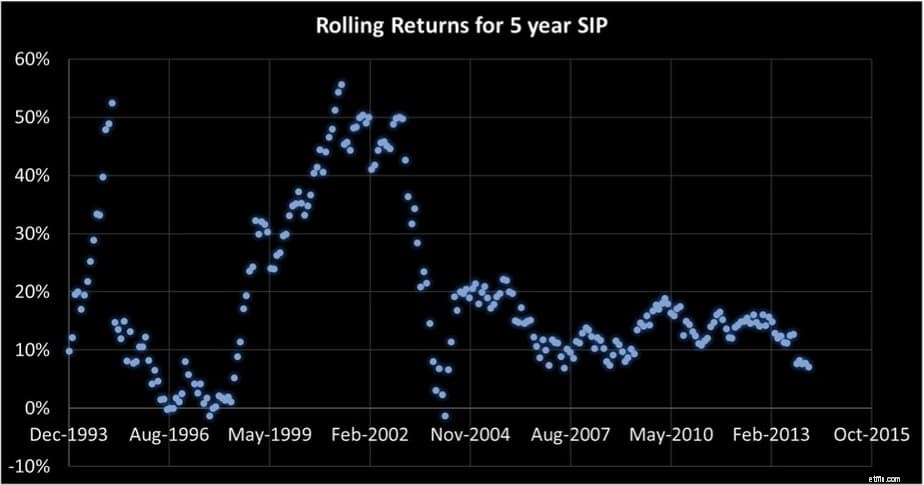

뮤추얼 펀드 SIP에서 수익을 기대하면 안 되는 이유를 이해하기 위해 인도에서 가장 오래된 뮤추얼 펀드 중 하나인 Franklin India Blue Chip의 SIP 수익 롤링을 살펴보겠습니다. 롤링 SIP 반환 그래프에서 각 데이터 포인트는 지정된 기간 동안의 SIP 반환이며 SIP는 한 달 간격으로 시작됩니다. 위의 추천 이미지는 편의를 위해 아래에 재현되었습니다.

<노스크립트>

5년 데이터 포인트의 수는 242개(너무 많지는 않지만 적당함)입니다. 이제 그러한 롤링 리턴 그래프에서 추론할 수 있는 두 가지가 있습니다. 수직축의 수익률 스프레드. 음수에서 50%+까지 모든 방법. 누군가가 이 펀드나 펀드에서 SIP를 시작하고 "5년 후에 어떤 수익을 기대할 수 있습니까?"라고 묻는다면. 약간의 두뇌와 약간의 양심을 가진 사람은 "말할 수 없다"고 말하거나 적어도 투자의 초점은 다른 곳에 있어야 한다고 지적할 것입니다.

두 번째 측면은 가로축의 지속 시간입니다. 총 242개의 SIP 투자가 시작된 기간(199년 12월×3~2014년)을 나타냅니다.

스프레드는 10년이 지나면 줄어들까요? 예, 하지만 무엇이든 기대할 만큼 작지는 않습니다. 데이터 포인트의 수도 작아집니다(182). 또한 지속 시간이 상당히 감소했습니다.

<노스크립트>

다른 걱정스러운 측면은 전체 봉투의 일반적인 남쪽 이동입니다. 또한 참조:10년 Nifty SIP 수익이 거의 50% 감소했습니다. 미래에는 10년 SIP에서 10%의 수익을 기대할 수 없으며 이는 세금 전입니다! YouTube의 누군가(아래 비디오 참조)는 이것이 인플레이션 하락으로 인한 것이므로 실제 수익은 그대로 유지된다고 말했습니다. 사실 인도의 실제 인플레이션은 정부의 인플레이션 보고서와 아무런 관련이 없습니다.

이러한 정부 수치는 교육, 의료, 접대 등과 같은 서비스 가격을 설명하지 않으므로 실제 인플레이션은 보고된 인플레이션보다 훨씬 높습니다. 따라서 최소한 Franklin Blue Chip 투자자의 실제 수익은 수년에 걸쳐 감소했습니다.

데이터 포인트의 수는 11개로 더 줄어들고 투자 기간은 1993년에서 2003년 사이에 약 10년으로 줄어듭니다. 이것은 거의 평평한 Sensex와 격동의 기간이었기 때문에 이 투자 창에서 미래 수익을 추론하는 것은 거의 의미가 없습니다. 그럼에도 불구하고 여기에도 수익이 점진적으로 감소합니다.

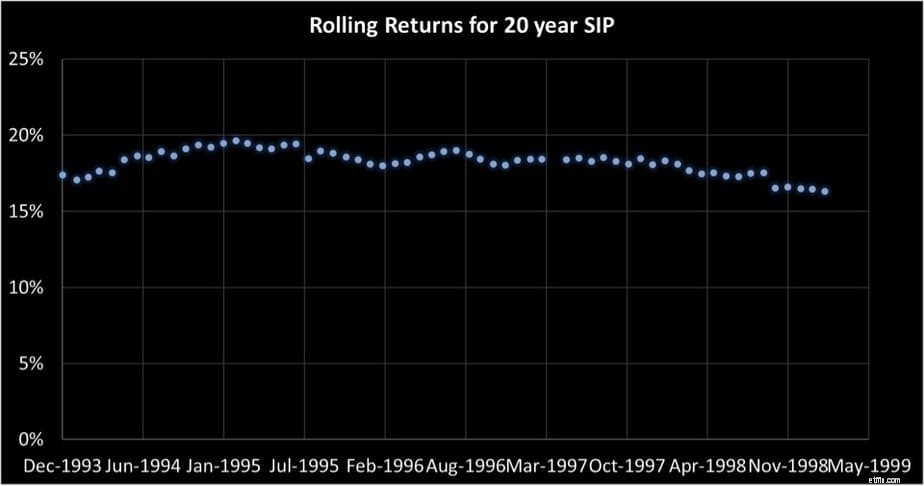

1993년 12월과 1999년 초 사이에 이루어진 투자의 20년 데이터 포인트는 62개뿐입니다. 이는 5년 기간입니다. 미래 수익을 판단하거나 이 그래프에서 무엇이든 기대하는 것은 어리석은 일입니다. 투자자들은 이러한 그래프를 볼 때 "의욕이 떨어졌다"고 말합니다. 슬프게도 그들은 요점을 놓치고 있습니다. 메시지는 형평성을 피하라는 것이 아닙니다. 메시지는 기대를 피하라는 것입니다.

문제는 많은 투자자들이 제대로 된 투자 시스템을 갖고 있지 않다는 것입니다. 그들은 뮤추얼 펀드를 보험료만 내고 매일의 기복에도 불구하고 모든 것이 잘 될 것이라고 잘못 가정하는 보험 정책처럼 취급합니다. 기대수익률이 없는 투자에 대한 솔루션을 고려하기 전에 S&P 500 데이터를 살펴보겠습니다.

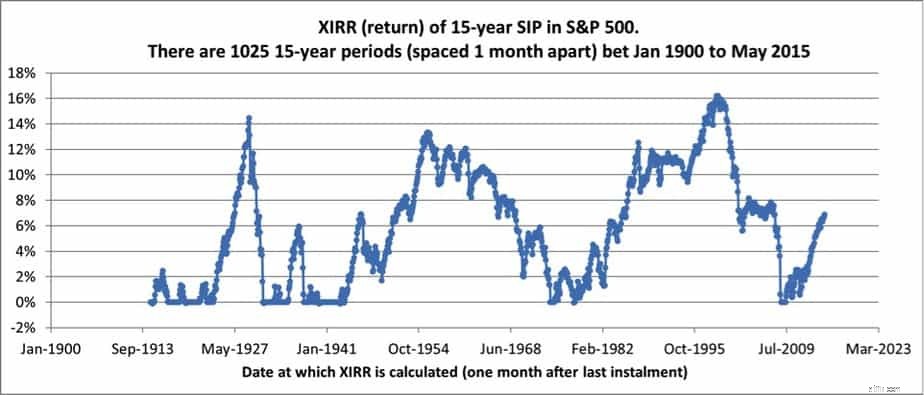

S&P 500의 장점은 역사입니다. 1025개의 15년 SIP 반환 데이터 포인트가 있습니다. 20세기 초 미국은 정확히 선진국이 아니었습니다. 그들은 경제 불황과 전쟁을 겪었습니다. S&P 500의 15년 SIP 매수 후 보유 스프레드는 항상 미국 인플레이션을 상회할 것이라고 가정하기에는 너무 많습니다.

<노스크립트>

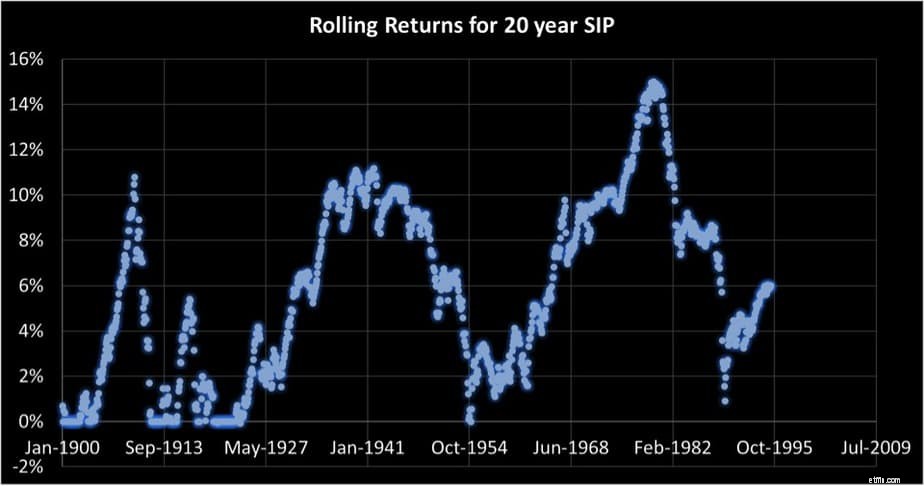

20년 동안의 상황(1145개의 데이터 포인트)은 거의 다르지 않습니다. 이것이 미국 금융 전문가들이 국제 다각화(위험을 줄이고 항상 수익을 높이는 것은 아님)를 강조하는 이유입니다.

따라서 어떤 반환도 기대할 수 없으므로 해결책은 무엇입니까? 먼저, 그것을 조금 명확히 합시다. 어떤 수익도 기대해서는 안 됩니다. 아이디어는 단순히 유닛을 구매하고 희망을 품고 사는 것입니다. 이전에 표시된 것처럼 – 수익 순서가 무엇이든(수익 변동의 원인) 투자 포트폴리오의 위험을 줄이는 방법은 명확한 자산 배분 계획과 단계적 자기자본 축소를 통해 달성할 수 있습니다. 대상 말뭉치.

따라서 솔루션은 목표 수익(=기대)을 목표 코퍼스로 대체하는 것입니다. 이는 투자 목적이 명확할 때만 가능합니다. Freefincal Robo Advisory Software Template을 사용하여 각 목표에 대한 간결한 계획을 세울 수 있습니다. 자산 배분 전략을 계획하기 위해 목표 기반 포트폴리오 관리에 대한 강의를 신청할 수 있습니다.

이에 대한 대안은 귀를 기울이고 점차적으로 고정 수입 코퍼스를 늘리고 목표를 달성하기에 충분한 자금이 있는지 확인하여 수익이 중요하지 않도록 하는 것입니다. 참조:2019년 개인 재무 감사

또 다른 대안은 논의된 시장 타이밍 방법 중 하나를 사용하고 위험을 줄이는 것입니다. 이것은 투자자가 세금과 출구 부하를 두려워하지 않는 경우에만 작동합니다.

어떤 방법을 선택하든 주식투자에 무의미한 것처럼 행동할 필요는 없습니다. 위험을 줄이기 위한 목표와 시스템(그때만 SIP가 됨)이 있는 문제일 뿐입니다.