투자자는 주식, 주식 또는 비주식 뮤추얼 펀드의 최근 손실을 이용하여 자본 이득으로 인한 세금 부담을 법적으로 줄일 수 있습니다. 다음은 결손금 추징 규칙입니다. 이해하기 쉬운 예시와 함께. 현재 회계 연도의 마지막 주는 세금 손실 추수를 위한 마지막 기회를 제공하지만 이 문서에서 설명하는 자본 이득에 대한 자본 손실 규칙은 항상 유효합니다.

저자 소개 :Sriram Jayaraman은 SEBI에 등록된 수수료 전용 투자 고문입니다. 인도의 대형 IT 회사에서 27년 동안 근무한 후 재정적 자립을 달성하고 조기 퇴직하여 전담 고문이 되었습니다. 그의 웹사이트 arthagyan.com을 통해 Sriram에 연락할 수 있습니다.

소득세에 대한 몇 가지 기본 정의부터 시작하겠습니다. 소득세 용어에 익숙하다면 이 섹션을 건너뛸 수 있습니다.

이 자본 이득은 어떻게 낮추거나 상쇄할 수 있습니까?

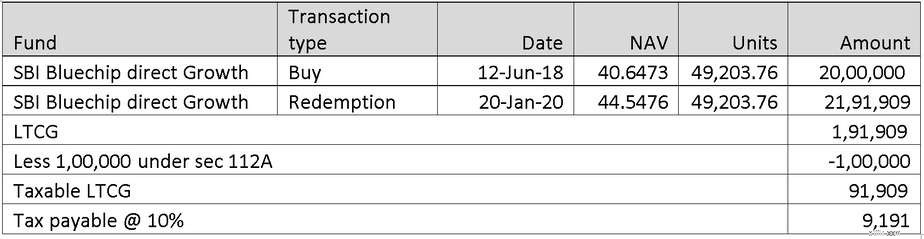

이것을 이해하기 위해 예를 들어보겠습니다. 사례 1: Akash는 Rs를 투자했습니다. 2018년 6월 12일 SBI Bluechip 펀드 Direct-Growth의 20 Lakhs. 그는 2020년 1월 20일에 매각했습니다.

<노스크립트>

Akash의 주식 뮤추얼 펀드 투자가 명목상의 손실을 입었을 때 현재 환경에서 세금을 절약할 수 있는 방법이 있습니까? 만약 그가 500만원의 손실을 입었다면 대답은 예입니다. 다른 뮤추얼 펀드에 91,909달러, 그는 Rs의 LTCG에 대해 상계할 수 있습니다. 91,909.

이를 세금 손실 추수라고 합니다. 회계 연도에 실현된 자본 이득에서 세금을 상쇄하기 위해 명목 손실을 실제 손실로 변환합니다.

그는 2020년 1월 22일에 NAV 80.15에 UTI Nifty 인덱스 펀드 Dir Growth를 구매했으며 투자 금액은 Rs.10 lakhs입니다. NAV 54.67의 현재 가치는 Rs입니다. 6,82,096. 명목상 손실액은 1000만원이다. 3,17,903. Akash는 이 펀드에 대한 보유 지분의 일부를 Rs에 해당하는 손실로 매각할 수 있습니다. 91,909. 그가 이 손실을 기록하고 나면 더 이상 납세 의무가 없습니다. 그는 환매 수익금을 동일한 펀드나 다른 펀드에 자유롭게 재투자할 수 있습니다.

사례 2: Ravi는 2.5년 전에 Franklin Low 듀레이션 펀드에 투자했습니다. 그는 인덱싱 혜택을 사용할 수 있도록 3년이 끝날 때까지 보유하는 것을 좋아합니다. 그러나 펀드 성과는 지난 몇 달 동안 NAV에 몇 번의 디폴트가 발생하면서 한심했습니다. 그러나 그가 매진되면 그는 피하고 싶은 이익에 대해 STCG를 지불해야 합니다. 그는 어떻게 이것을 달성할 수 있습니까? 그는 또한 1년 이내에 구입한 HDFC 인덱스 니프티 펀드에 투자하여 명목상 손실을 입었습니다. 그는 둘 다 팔 수 있습니다. Franklin 로우 듀레이션 펀드의 STCG는 HDFC 인덱스 니프티 펀드의 STCL과 상계할 수 있습니다.

사례 3: Navin은 2018년 10월 11일 NAV 51.15에 Quantum 장기 주식 펀드를 구입했습니다. 그는 그것을 상환하기로 결정했습니다. 그는 36.36의 NAV로 2020년 3월 19일에 그것을 상환했습니다. 이로써 그의 투자는 Rs. 5000만원의 LTCL이 생겼습니다. 1.44만 그는 Rs의 STCG를 가지고 있습니다. 부채 뮤추얼 펀드 판매에서 1.5 Lakhs. 그는 STCG를 사용하여 LTCL을 시작할 수 있습니까? 아니오. 이는 소득세 규정에 따라 허용되지 않습니다. 그는 STCG가 아닌 LTCG에 대해서만 LTCL을 시작할 수 있습니다. 그는 급여와 같은 다른 소득원에 대해 LTCL을 상계할 수 없습니다. 그러나 그는 최대 8년 동안 LTCL을 이월할 수 있습니다. 향후 8년 동안 그가 1.44 Lakhs의 LTCG를 만들면 현재 LTCL과 상계될 수 있습니다.

나는 이 글에서 몇 가지 경우에 대해서만 논의했다. 더 많은 예는 소득세 웹사이트에서 자습서로 사용할 수 있습니다.