미국 주식을 사는 데 관심이 있거나 이미 투자를 했다면 다양한 익스포저가 포트폴리오 위험과 수익에 영향을 미칠 것입니다. 1996년 9월부터 2020년 4월까지의 INR(배당 포함) 및 Sensex(배당 포함) 데이터의 S&P 500을 사용하여 다양한 포트폴리오 조합을 연구합니다.

우리는 10%에서 50% 범위의 S&P 500 익스포저로 10년, 15년 및 20년 투자 기간을 봅니다. 인도 투자자는 이제 Motilal Oswal S&P 500 인덱스 펀드를 통해 S&P 500에 투자할 수 있지만(검토:이로부터 어떤 수익을 기대할 수 있습니까?) 이 분석에서는 미국 주식의 대용물로만 사용됩니다. Nasdaq 100 또는 다른 피더 펀드의 결과도 비슷해야 합니다.

<노스크립트>

전체 데이터 세트(월별)는 위에 나와 있습니다. 환율이 S&P 500(USD)의 위험을 줄이고 완화하는 데 어떻게 결정적인 역할을 했는지 주목하십시오. 시각적으로 빨간색 선은 파란색보다 변동성이 훨씬 적습니다.

Sensex에만 투자하는 대신(파란색 선만) 빨간색 선을 계속 추가하면 변동성(위 데이터 세트의 경우)이 감소합니다. 반품은 타이밍 운에 따라 달라집니다. 즉, 투자한 기간에 따라 다릅니다.

이제 1996년 9월부터 2011년 9월까지의 15년 투자 기간(1차 실행)과 S&P 500에 대한 10% 익스포저를 가정해 보겠습니다. 이를 100% Sensex 투자와 비교할 것입니다. 매월 투자된 금액은 매년 5%의 비율로 증가하는 것으로 가정합니다(결과에 영향을 미치지 않음).

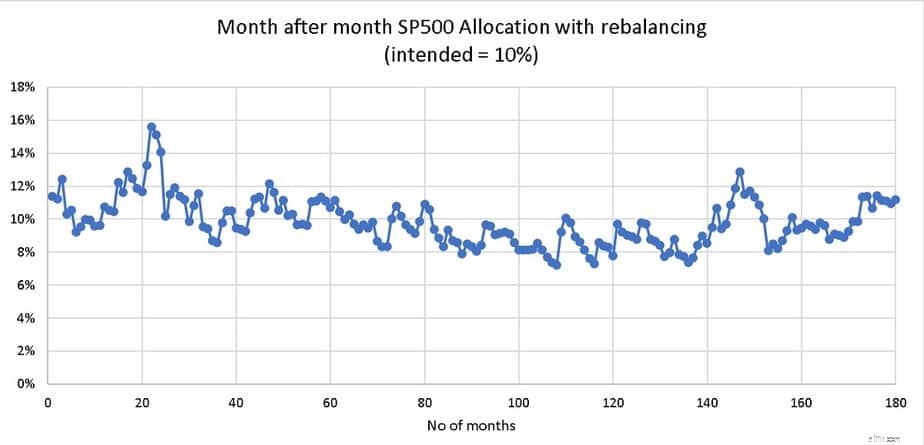

포트폴리오는 매년 재조정됩니다. 많은 투자자들은 5% 또는 10%와 같은 "소액 익스포저"를 재조정할 필요가 없으며 그대로 둘 수 있다고 가정합니다. 이 보기는 올바르지 않습니다. 이것이 연간 재조정을 통해 첫 번째 실행 동안 S&P 500에 대한 10% 노출이 매월 변동하는 방식입니다.

<노스크립트>

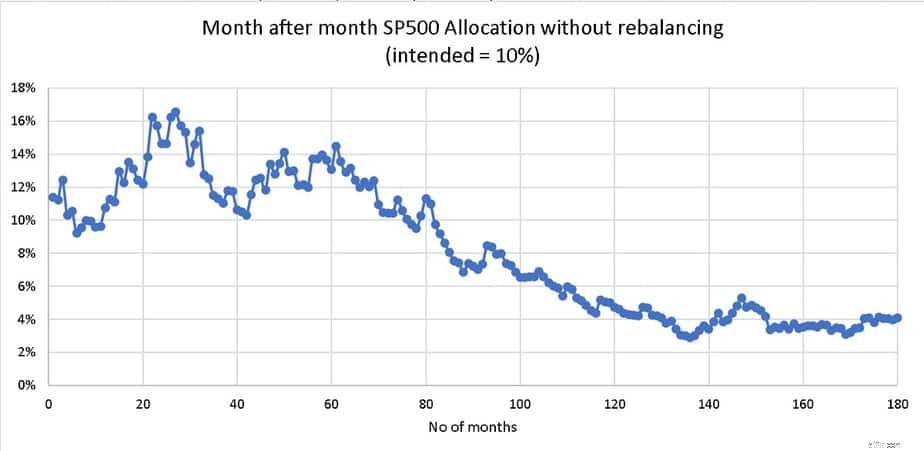

노출을 주기적으로 10%로 낮추는(또는 높이는 데) 재조정이 얼마나 중요한지 확인하십시오. 이렇게 하지 않으면 노출이 아래와 같이 1회째 드리프트됩니다.

<노스크립트>

S&P 500에 20% 또는 30%의 익스포저가 있는 경우 재조정하지 않을 경우의 영향을 상상하는 것은 어렵지 않습니다. 연간 재조정 및 5%의 투자 증가가 있는 첫 번째 실행(1996년 9월 ~ 2011년 9월)의 경우 다음과 같습니다. 포트폴리오가 발전할 것입니다.

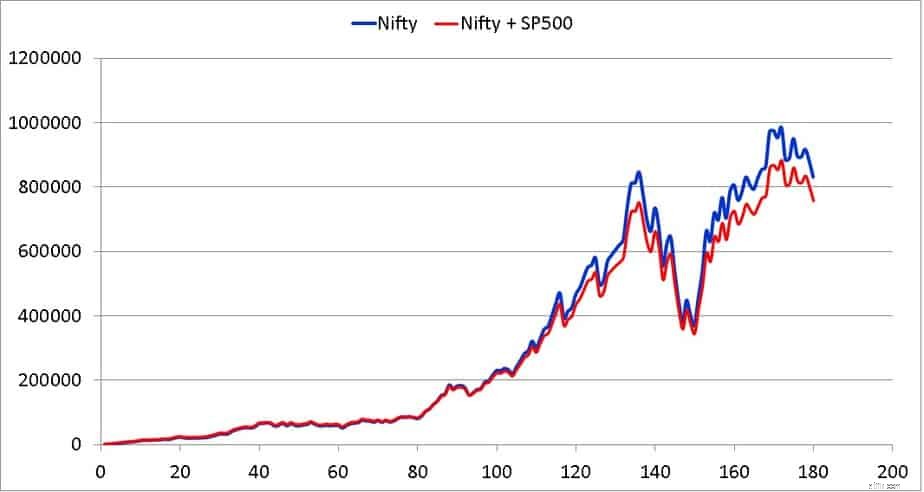

이 시점부터 모든 이미지는 Sensex를 Nifty(습관의 힘)로 잘못 참조합니다. 이로 인한 오류 및 불편을 드려 대단히 죄송합니다.

<노스크립트>

첫 번째 실행에서 Sensex 전용 포트폴리오의 XIRR은 16%이고 90% Sensex + 10% S&P 500 포트폴리오는 14.8%입니다. 반품 차이를 정의합니다. (S&P 500 포함 XIRR – 제외 XIRR) -1.2%.

90% Sensex + 10% S&P 500 포트폴리오는 Sensex 전용 포트폴리오보다 변동성이 4% 낮습니다. 즉, 비트는 96%입니다. 이 데이터는 1차 실행에 대한 것입니다.

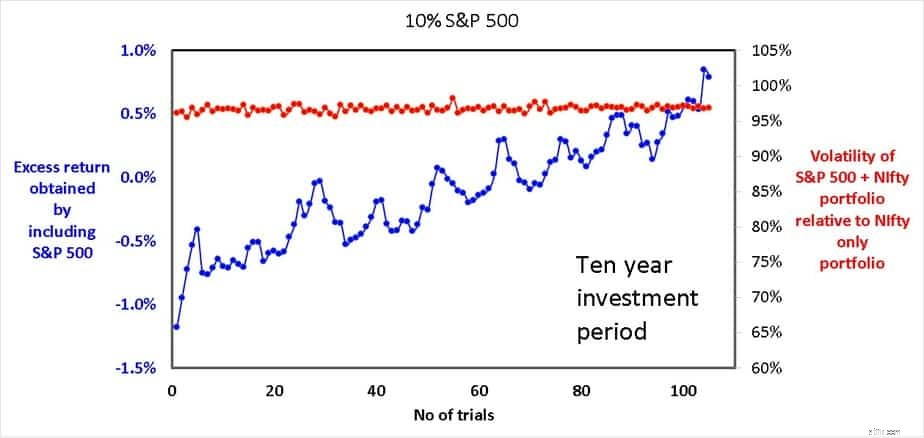

두 번째 실행은 1996년 10월부터 2011년 10월까지입니다(15년 기간을 한 달로 롤오버했습니다. 위의 숫자를 계산하고 1996년 11월부터 2011년 11월까지 세 번째 라운드로 이동합니다. 그런 식으로 105번 실행합니다. .

S&P 500(S&P 500이 포함된 XIRR – 포함하지 않은 XIRR)과 105개 실행에 대한 상대 변동성(베타)을 포함하여 얻은 초과 수익률은 아래와 같습니다.

<노스크립트>

평균 베타는 97%입니다. 최소 초과 수익률(10% S&P 500을 포함하는 최악의 이익)은 -1.18%이고 최대 초과 수익률(10% S&P 500을 포함하는 최고의 이익)은 0.8%입니다. 재조정 및 추적 오류 및 펀드 비용 비율과 관련된 세금 및 출구 로드는 포함되지 않습니다. 이것은 보수적으로 최종 수익의 약 2%를 빼앗을 수 있습니다! 분명히 10% S&P 노출은 고려된 데이터 세트에 많은 이점이 없습니다.

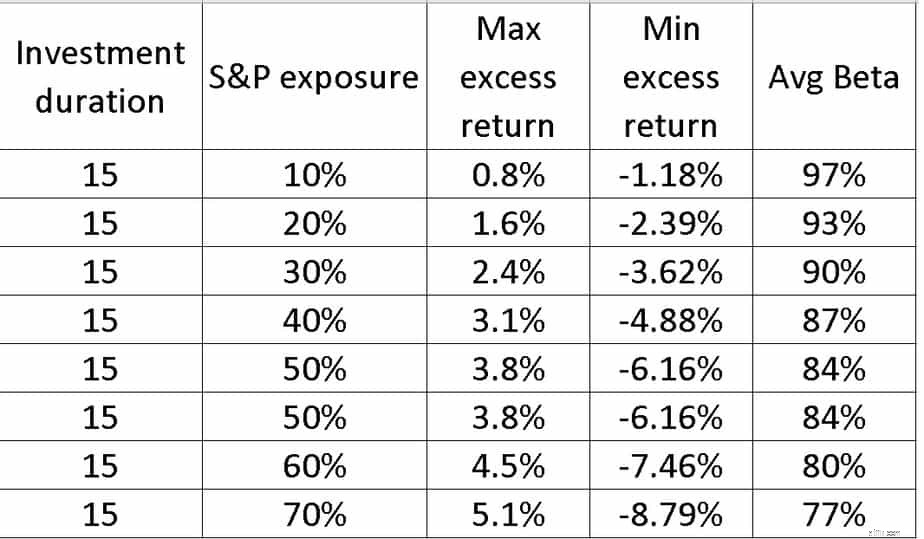

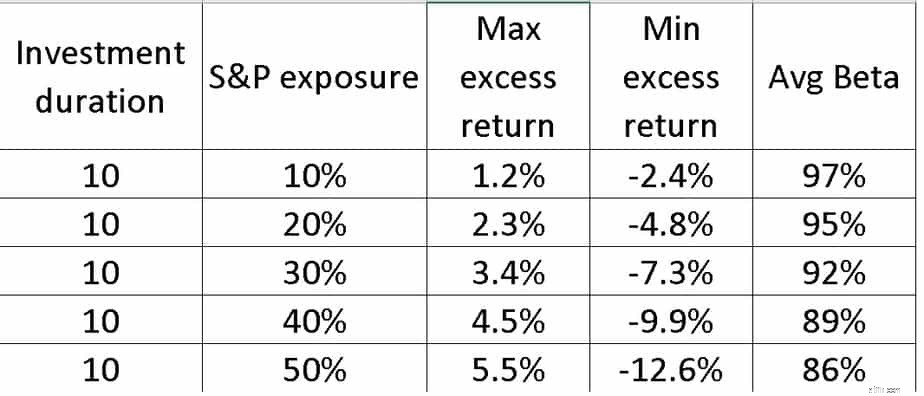

10년 및 15년 투자 기간 동안 더 높은 노출이 미치는 영향은 다음과 같습니다.

<노스크립트>

S&P 500 익스포저가 높아질수록 포트폴리오의 변동성은 줄어들지만 최대 이익과 최소 이익이 증가함에 따라 스프레드가 결정됩니다. 30%의 노출도 유지 비용(펀드 비용 비율, 세금 및 출구 부담)을 정당화하지 못할 수 있습니다. 10년 투자 기간 데이터는 아래와 같습니다.

<노스크립트>

이 스프레드는 본질적으로 수익률 위험의 순서를 나타내는 것입니다. 즉, 때로는 일이 뜻대로 되고 때로는 그렇지 않습니다! 시장 타이밍과 마찬가지로 다각화는 종종 위험을 낮춥니다. 그러나 더 높은 절대 보상은 더 많은 동전 던지기입니다.

연간 재조정 대신 이동 평균을 기반으로 재조정하여 수익 스프레드를 낮출 수 있지만(낮은 것은 제거하지 않음) 비용과 노동을 정당화하기 위해 여전히 상당한 노출이 필요합니다. 더 읽어보기:시장의 타이밍은 맞춰지지만 우리가 상상한 대로는 되지 않습니다!

이 모든 문제를 해결할 가치가 있는 국제 펀드를 통한 별도의 미국 주식 익스포저 또는 Parag Parikh Long Term Equity 또는 Axis 성장 기회와 같은 펀드를 고수하고 재조정 및 세금의 번거로움 없이 "일부" 미국 주식 익스포저를 얻어야 합니다(그러나 더 높은 펀드 관리 수수료). ? 더 읽어보기:Axis Growth Opportunities Fund vs Parag Parikh Long Term Equity Fund.

미국 주식을 포함하는 주요 이점은 포트폴리오 위험을 낮추고 관련 관리를 통해 이를 달성할 수 있다는 것입니다. 그러나 대부분의 투자자는 게으르고 분산투자가 투자 위험과 함께 투자 수익을 낮출 수 있다는 사실을 스스로에게 알리지 않습니다! 그들은 빛나는 것을 보고 그 행동의 일부를 원합니다. 이것은 혼란과 혼란을 초래할 수 있습니다. "다각화 혜택"은 지속적인 유지 관리가 필요합니다.

국제 주식에 투자하는 인도 뮤추얼 펀드를 구매하는 것이 국제 전용 익스포저를 사용하는 것만큼 효율적으로 위험을 낮추지 못할지라도 훨씬 쉽습니다! 내 투표는 더 쉬운 옵션입니다.