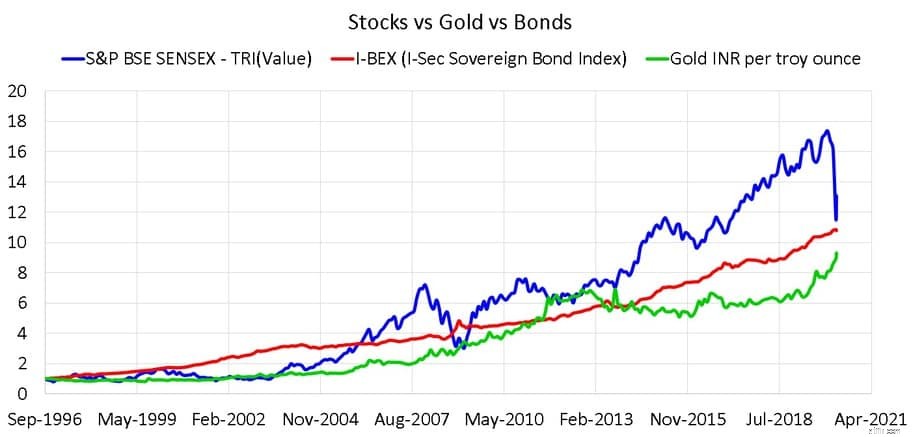

아마도 역사상 처음으로 Sensex 20년 수익률이 금보다 낮을 것입니다! 이것은 주식 대 금 대 채권 비교 및 이것이 투자자에게 의미하는 바입니다.

1996년 8월 19일부터 Sensex TRI(배당금 포함), 1994년 8월 1일부터 I-BEX(I-Sec Sovereign Bond Index), 1979년 1월 2일부터 트로이 온스당 금 INR의 롤링 일시금 및 SIP 수익률을 비교합니다. 금 데이터는 다음과 같습니다. World Gold Council에서 제공합니다. Sensex TRI 및 I-BEX 데이터는 ACE MF에서 제공합니다.

이와 같은 기사 및 10년 SIP 수익률 대부분의 주식 Mfs는 이제 10% 미만이고 15년 Nifty SIP 수익률은 8%로 충돌(2014년 이후 51% 감소) 및 일중 최대 하락 후:10년 Nifty SIP 수익률은 2.3%, 14년 SIP 수익률은 5%입니다. 단일 목적은 관리되지 않는 "장기" 투자의 위험을 설명하기 위한 것입니다.

많은 독자들은 그러한 비교가 "잘못된 시간에" 이루어졌으며 주식 시장이 붕괴된 후에는 예상되는 것이라고 지적합니다. 요점은 주식시장 폭락은 우리 계획에 반영되어야 하고, 리스크 관리에 있어서는 현재 진행 중인 것과 같은 나쁜 사례를 선별하여 대비하는 것이 중요하다는 것입니다. AMC와 영업 사원만이 이런 시기에 주식 MF를 매각할 수 없기 때문에 "평균 실적을 보세요"라고 이야기할 것입니다.

이와 같은 그래프는 하나의 반환 데이터 포인트(시작 날짜, 종료 날짜)만 제공하며 자산 클래스를 판단하는 데 사용해서는 안 됩니다!

<노스크립트>

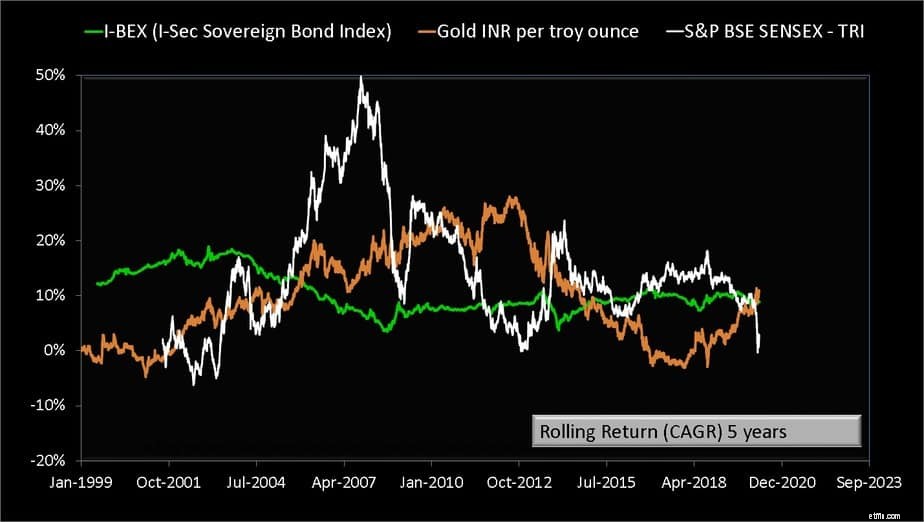

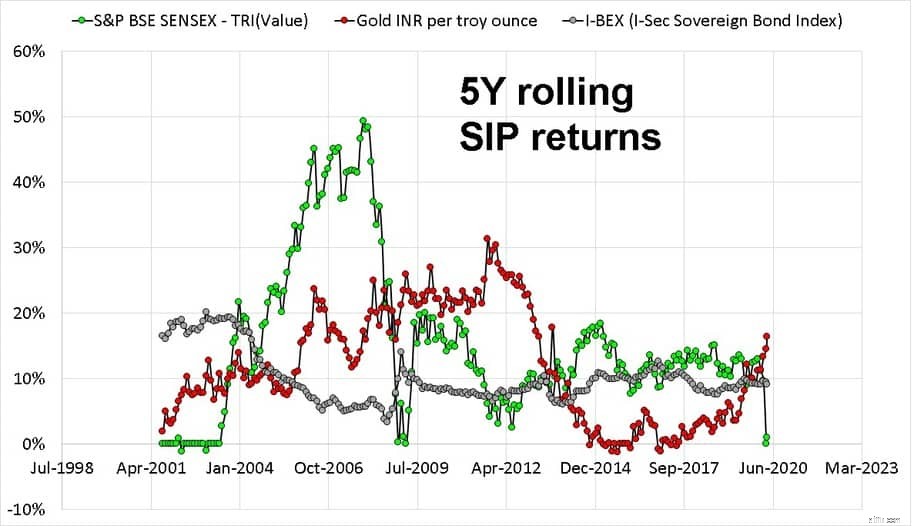

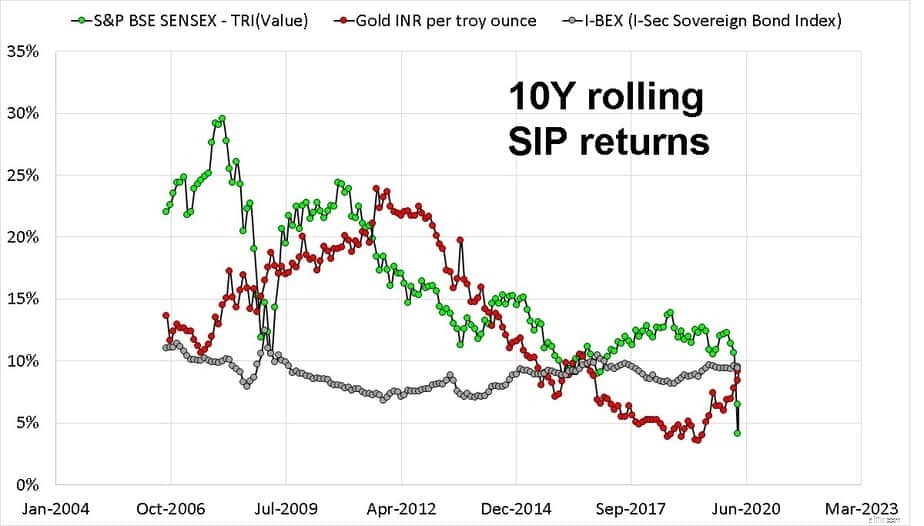

2010년 1월 이후로 Gold와 Sensex 5Y 수익률이 반대 방향으로 움직인 두 기간이 있었습니다. 이는 아래의 5Y SIP 데이터에서도 확인할 수 있습니다.

이것이 포트폴리오에 금을 포함시키고 싶어하는 것처럼 보이지만 포트폴리오에 5년(가능하면 서로 다른 시기에) 동안 마이너스 수익률을 제공할 수 있는 유사한 변동성을 가진 두 플레이어를 보유하는 것은 어려울 것입니다.

포트폴리오, 특히 실적이 좋은 자산과 실적이 저조한 자산에서 장부 이익을 얻을 수 있는 정신적 힘을 가진 투자자가 몇이나 될까요? 많은 사람들이 세금과 출구 부담을 두려워하여 균형을 재조정하지 않습니다!

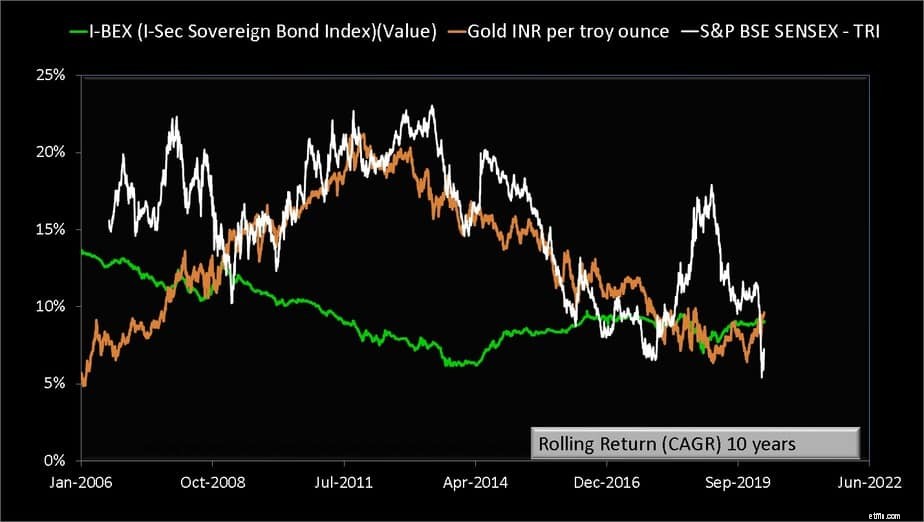

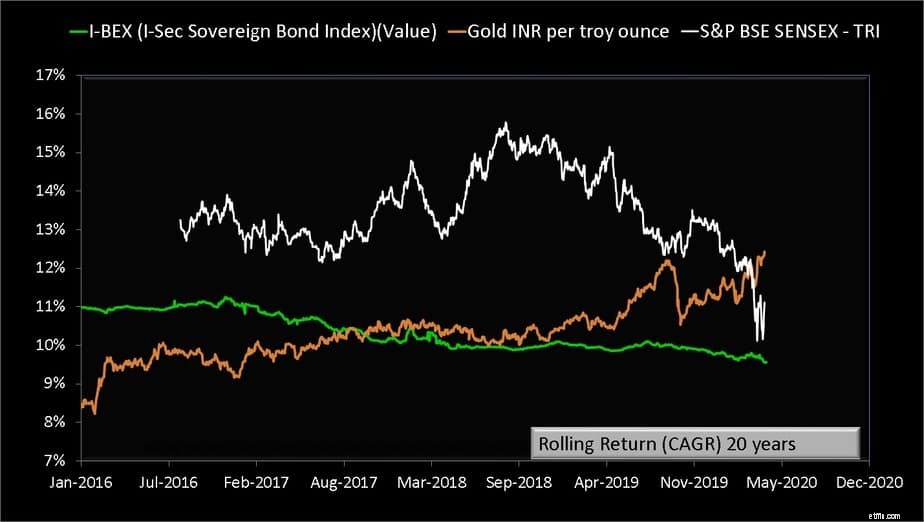

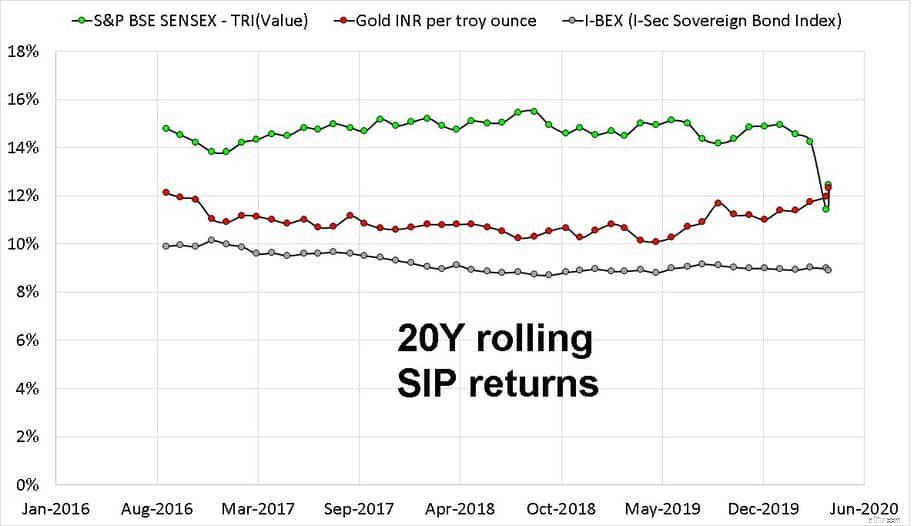

Sensex와 Gold 10Y 수익률은 모두 지난 10년 동안 대부분 하락했습니다. 현재 세 자산 클래스는 모두 서로 가깝습니다. 채권 지수는 장기간의 암퇘지 시장 가치를 나타낸다는 점을 이해하는 것이 중요합니다. 매수 후 보유 채권 투자자의 수익은 이보다 낮을 수 있으며 재투자 위험이 있습니다.

또한 수익은 세금 및 비용 전입니다. 10년에 걸쳐 이것은 Sensex에 금보다 한계 우위를 제공합니다. 위 그래프에서 반상관관계를 볼 수 없습니다.

세후에도 현재 10년 센섹스 SIP 수익률은 금과 채권보다 낮을 가능성이 있습니다. 채권 수익률은 지난 몇 년 동안 센섹스와 골드 사이에 있습니다. 주식과 금의 반대 추세는 미국에 비해 인도에서 상당히 짧은 역사를 가지고 있습니다. 금은 주식보다 위험합니다! USD INR 교환 추세는 이전에 언급한 바와 같이 이에 핵심적인 역할을 했습니다. 금 가격 움직임:USD 대 INR.

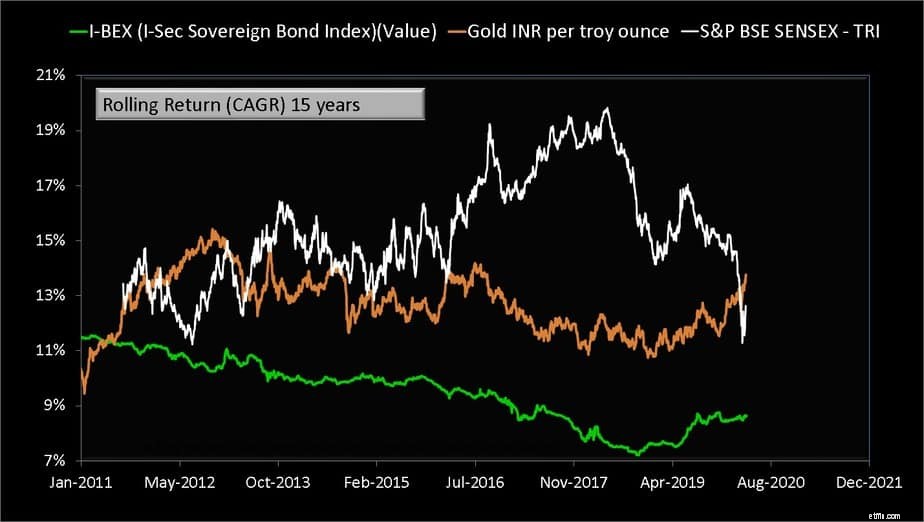

역사가 없기 때문에 여기에서 위아래로 "주기"를 볼 수 없습니다. Sensex와 Gold 수익은 모두 지난 10년 동안 지속적으로 하락했습니다. 현재 15년 Sensex SIP 수익률은 금과 채권보다 훨씬 낮습니다.

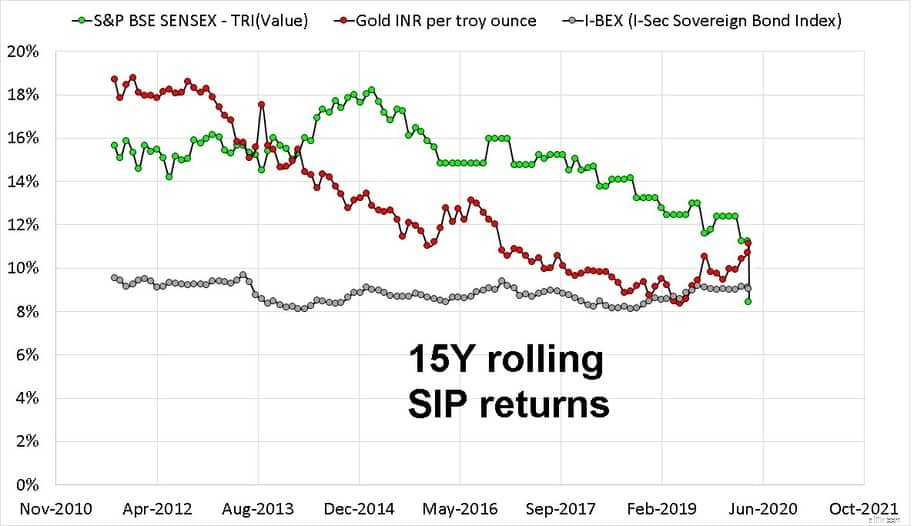

다시 말하지만 지속 시간이 너무 짧아서 제목이 분명하다는 것 외에 다른 패턴을 발견할 수 없습니다. 훌륭하고 훌륭한 주식 SIP도 금값 아래로 추락했습니다.

장기적으로 단순하고 체계적인 투자는 효과가 없습니다. 포트폴리오에서 지분 할당을 점진적으로 지속적으로 제거하는 위험 제거 전략이 없는 한 재무 목표를 위해 저축하는 금액은 운에 달려 있습니다!

FB 그룹 Asan Ideas for Wealth의 누군가는 "예, 금이 더 나은 성과를 낼 때가 있지만 대부분의 경우 주식이 더 나은 성과를 낼 때가 있습니다"라고 반응했습니다. 우리가 무언가를 말할 수 있는 충분한 데이터를 가지고 있는 유일한 장기 내부 기업은 10년이며 아무도 자기 자본이 10년 동안 대부분의 시간을 능가한다고 자신 있게 말할 수 없습니다. 뮤추얼 펀드 산업의 경우 5년은 장기입니다!

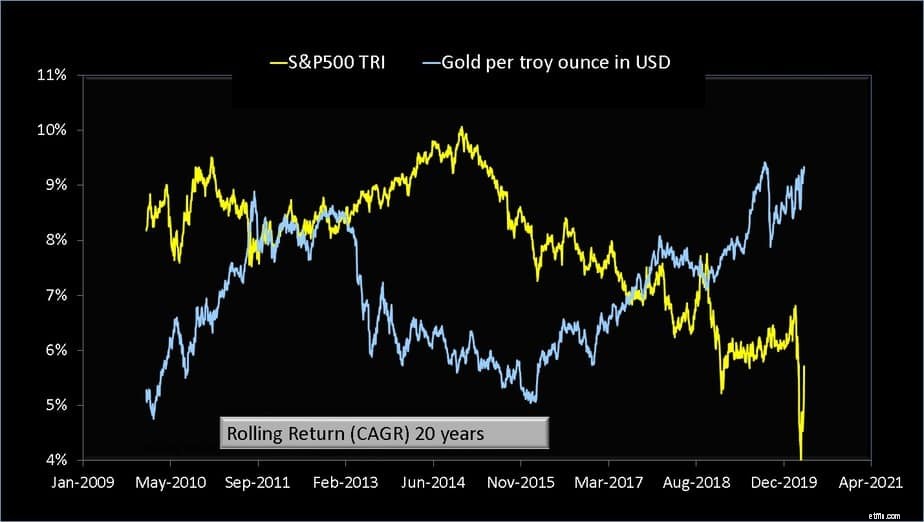

이것은 미국 데이터이며 여기에도 명확한 승자가 없습니다!

<노스크립트>

지난 25년 또는 지난 30년 데이터를 보지 마십시오. 이것이 6년 안에 일어날 수 있다면 - 15년 Nifty SIP는 크래시를 8%로 반환합니다(2014년 이후 51% 감소) - 다음 25년 동안 모든 일이 일어날 수 있습니다!

포트폴리오에 금을 추가해야 하나요? 우선 지금 추가하면 , 앞으로의 수익은 상당히 낮아질 수 있습니다. 주식 투자를 늘릴 수 있는 절호의 기회입니다. 이것이 바로 "20년 센섹스 수익률이 이제 금보다 낮음"이 전달하는 것입니다!

두 번째로, 미국과 달리(위 참조) 장기적으로 금과 주식 움직임 사이의 조잡한 반상관관계조차 인도에서는 이제야 비로소 나타나기 시작했습니다. 아마도 환율이 안정되었기 때문일 것입니다(위 참조 참조).

이것이 앞으로도 계속될 것이라고 가정하면, 우리는 아마도 지금 우리의 포트폴리오에 금을 포함해야 할 경우가 있을 것입니다. 통해 아님 국채 금채(사용 시기와 사용 금지 시기 참조!)가 아닌 유동 금 ETF 또는 금 펀드를 사용합니다.

그러나 3가지 자산 클래스(금, 주식, 채권) 포트폴리오를 유지하는 데 필요한 관련 유지, 규율 및 결의는 대부분의 투자자와 고문에게 상당한 요구 사항입니다.

예, 다중 자산 펀드는 훌륭하고 세금 효율적인 선택이지만 포트폴리오에서 유일한 종류의 펀드여야 합니다. 다시 말해서 불가능합니다! 그리고 투자자들이 이 펀드의 하루 변동성에 대해 불평하는 것을 볼 수 있습니다! 케이크를 먹을 수 없고 들고 있기를 기대합니다!