이것은 처음 투자자가 올바른 방법으로 투자를 시작하기 위한 뮤추얼 펀드 가이드입니다. 이해하기 쉬운 질의응답 형식으로 구성되어 있습니다. 우리는 뮤추얼 펀드의 신규 투자자가 먼저 이러한 질문에 대한 답을 묻고 나서 답을 찾아야 한다고 믿습니다.

최선 또는 최적의 솔루션에 대해 걱정하기보다 개인 상황에 맞는 행동에 집중할 때마다 우리는 더 나은 투자자가 됩니다. 이 컬렉션이 새로운 투자자를 올바른 방향으로 안내하는 것이 우리의 희망입니다. 많은 질문에는 추가 정보에 대한 링크와 많은 주장에 대한 증거가 있습니다. 먼저 "인기 있는 질문" 몇 가지를 살펴보겠습니다.

초보자에게 가장 적합한 뮤추얼 펀드는 무엇인가요? 그와 같은 일은 없다. 개인마다 요구 사항이 다르므로 뮤추얼 펀드가 해당 요구 사항에 적합한지, 그렇다면 어떤 범주의 펀드가 적합한지 고려해야 합니다.

뮤추얼 펀드 투자는 어떻게 시작합니까? 요구 사항을 정의합니다. 얼마나 많은 위험이 귀하의 필요에 적합한지 결정하십시오. 적절한 펀드를 선택하고 투자를 시작하십시오.

뮤추얼 펀드는 초보자에게 좋은가요? 예, 하지만 위험을 이해하려는 사람에게만 해당됩니다. 투자 계획을 세우고 인내심을 가지세요.

뮤추얼 펀드로 부자가 될 수 있습니까? 예. 그들은 확실히 저를 부자로 만들었습니다. 10년 간의 뮤추얼 펀드 투자:나의 여정과 교훈 - 그러나 그들이 얻는 수익은 투자를 시작한 시기, 포트폴리오를 관리한 방법 및 기간에 따라 다릅니다.

뮤추얼 펀드로 손실을 봅니까? 예, 큰 손실도 발생합니다! 즐거운 일이 아니며 몇 년 후의 수익은 상당히 좋지 않을 수 있습니다. 15년 Nifty SIP 수익은 8%로 추락했습니다(2014년 이후 51% 감소)

최고의 뮤추얼 펀드를 제공하는 은행은 어디인가요? 은행에서 뮤추얼 펀드를 사지 마십시오. 뮤추얼 펀드 회사(일명 펀드 하우스, 자산 관리 회사)에서 직접 구매

어떤 뮤추얼 펀드가 가장 높은 수익을 제공합니까? 아무도 모른다. 아무도 알 수 없습니다. 가장 좋은 점은 알 필요가 없다는 것입니다. 물론, 나열할 수 있는 과거 최고 수익률을 의미하지만 과거 실적이 미래 실적과 관련이 없기 때문에 아무 소용이 없는 경우입니다.

뮤추얼 펀드에 투자하기에 좋은 시기인가요? 시간은 그것과 관련이 없습니다. 얼마나 잘 계획하고 위험을 얼마나 잘 이해했는지의 문제입니다.

2020년에는 어떤 SIP에 투자해야 하나요? SIP에 투자하지 않습니다. 뮤추얼 펀드에 투자하는 데 SIP가 필요하지 않으며 선택한 펀드는 연도에 따라 달라지지 않습니다.

5년 동안 어떤 SIP가 가장 좋습니까? 그런 건 없어. 그러한 질문은 질문을 하는 사람이 얼마나 준비되지 않았는지 드러낼 뿐입니다. MF에 대해 더 많이 배우기 위해 수고를 겪을 때 그 이유를 이해하게 될 것입니다. 바라건대, 이 FAQ는 최소한 물어볼 올바른 질문을 나열할 것입니다. 시작하겠습니다.

1 뮤추얼 펀드란 무엇입니까? 뮤추얼 펀드는 투자자로부터 자금을 모아 미리 결정된 전략에 따라 주식이나 채권 또는 금에 투자하는 기업입니다.

2 뮤추얼 펀드에 투자해야 하나요? 아니요. 그럴 필요가 없습니다. 사용 가능한 투자 옵션 중에서 뮤추얼 펀드는 하나의 선택에 불과합니다. 귀하의 필요에 적합한 경우 선택할 수 있습니다.

3 뮤추얼 펀드는 언제 투자해야 하나요? 때에 따라 다르지. 주식에 직접 투자하고 싶지 않다면(할 일이 더 많거나 기분이 좋지 않기 때문에) 주식 뮤추얼 펀드(아래에 정의됨)를 선택할 수 있습니다. 고정 또는 정기 예금에 비해 세금 지출을 줄이고 가능한 경우 더 나은 수익을 얻으려면 부채 뮤추얼 펀드(아래 정의)를 선택할 수 있습니다. 필요 사항이 명확할수록 뮤추얼 펀드에 관한 결정을 더 빠르고 자신 있게 내릴 수 있습니다. 이것은 인생의 모든 것에 적용됩니다!

4 누가 뮤추얼 펀드를 발행합니까? 자산 관리 회사(또는 AMC 또는 펀드 하우스)는 뮤추얼 펀드를 만듭니다. 모든 AMC는 정부 기관인 SEBI(Securities and Exchange Board of India)의 승인을 받아야 합니다. 모든 뮤추얼 펀드는 대중이 투자할 수 있도록 개방되기 전에 SEBI의 검증을 받아야 합니다.

5 뮤추얼 펀드에 투자한다는 것은 실제로 무엇을 의미합니까? 뮤추얼 펀드가 10개의 주식에 투자하고 이러한 주식의 총 현재 시장 가치가 11억이라고 가정합니다. 이 중에서 AMC는 펀드 운영에 대해 0.1Crore를 공제합니다(이를 비용 비율이라고 함). 그래서 순가치는 1억입니다. 이제 AMC는 이 10억을 10,000개의 부품으로 나눕니다. 이러한 부품을 단위라고 합니다. 한 단위의 비용은 1Cr/10,000 =Rs입니다. 1000. 이를 순 자산 가치(NAV)라고 합니다. 뮤추얼 펀드.

AMC가 최소 투자 요건을 Rs로 설정했다고 가정합니다. 500. 그런 다음 Rs를 지불하면 500, 당신은 기금의 0.5 단위를 얻을 것입니다. 한 단위의 비용은 구매 당시의 비용이라는 것을 기억하십시오. 1년 후 NAV가 Rs로 떨어졌다고 가정합니다. 단위당 700이고 펀드를 종료하려는 경우(상환이라고도 함) 0.5단위를 AMC에 다시 판매하고 0.5 x Rs를 받습니다. 700 =루피 350백.

예, Rs를 투자했습니다. 500 루피를 돌려받았습니다. 350 – 1년 동안 150의 손실. 요점은 현재 NAV에서 단위를 구매하고 현재 NAV에서 단위(전체 또는 부분)를 판매한다는 것입니다. 이것이 뮤추얼 펀드에 대한 투자가 실제로 의미하는 바입니다.

6 뮤추얼 펀드는 수익을 보장합니까? 영업 사원은 "장기적으로" 뮤추얼 펀드에서 좋은 수익을 얻을 수 있다고 말하고 싶지만 사실은 보장이 없습니다. 위의 예에서 볼 수 있듯이 현재 시장 가치에 구매하고 현재 시장 가치에 판매합니다. 말 그대로 엄청난 수익과 엄청난 손실 사이에 모든 일이 발생할 수 있습니다. 정신적으로 이것을 받아들일 준비가 되어 있지 않고 이 위험을 최소화하는 방법을 배우지 않는 한 뮤추얼 펀드에 투자하지 마십시오.

7 뮤추얼 펀드는 투자하기에 안전한가요? 그것은 안전이 무엇을 의미하는지에 달려 있습니다! 안전이란 자본 보호를 의미하는 경우, 즉 Rs를 투자합니다. 500이고 수익률이 0이더라도 Rs. 500은 안전합니다. 그렇다면 어떤 뮤추얼 펀드도 그러한 보호를 제공하지 않습니다. 귀하의 자본은 항상 위험에 처할 것입니다. 위험이 크거나 작거나의 문제일 뿐입니다. 안전하다면 AMC가 내 돈을 가지고 도망갈 것인가? 그렇다면 AMC가 그렇게 할 가능성은 거의 없습니다. SEBI에 의해 구현된 충분한 보호 장치가 있습니다. 더 읽고 싶으신가요? 뮤추얼 펀드는 안전한가요? 뮤추얼 펀드가 우리 돈으로 날아가거나 파산할 수 있습니까?

8 뮤추얼 펀드가 수익을 보장하지 않고 위험하다면 왜 뮤추얼 펀드에 투자해야 하나요? 글쎄, 당신은 할 필요가 없습니다! (IF) 더 높은 수익을 원한다면 더 높은 위험을 감수해야 합니다. 위험은 보장되지만 수익은 보장되지 않습니다. 인생은 쉽지 않다! 질문해야 하는 질문은 다음과 같습니다. 위험을 감수하지 않으면(즉, 반품 보장 제품 선택) 목표를 달성하는 데 충분한 돈을 투자할 수 있습니까? 알아내려면 목표 계획 계산기가 필요합니다. 참조:정기적금과 정기예금으로 은퇴를 계획할 수 있습니까?

대답이 '예'라면 뮤추얼 펀드나 위험한 불확실한 수익 상품이 필요하지 않습니다. 대답이 아니오인 경우 더 높은 수익을 얻으려면 약간의 위험을 감수해야 합니다. 이를 위해 뮤추얼 펀드를 사용할지 여부는 귀하에게 달려 있습니다.

9 뮤추얼 펀드의 유형은 무엇인가요? 투자 관점에서 볼 때 뮤추얼 펀드에는 세 가지 유형이 있습니다.

10 "성장 옵션", "배당 옵션", "정기 플랜" 및 "직접 플랜"에 대해 들었습니다. 이것이 무엇인가요?

모든 뮤추얼 펀드에는 옵션과 계획이 있습니다. 따라서 ABC가 주식 펀드인 경우 ABC 성장 옵션과 ABC 배당 옵션이 있습니다. 성장 옵션에서 펀드매니저(투자담당자)는 투자 전략에 따라 항상 주식/채권/금 투자를 유지합니다.

배당 옵션에서 펀드 매니저는 때때로 일부 주식이나 채권을 매각하고 이익을 모든 단위 보유자(투자자)에게 균등하게 분배할 수 있습니다. 이를 배당 옵션이라고 합니다. 배당 옵션을 멀리하십시오. 시작할 때 성장 옵션만 있으면 됩니다.

모든 상호에는 또한 일반 계획과 직접 계획이 있습니다. 일반 계획에서는 펀드 운영 비용과 함께 판매원에 대한 수수료가 발행되기 전에 매일 NAV에서 공제됩니다. 직접 계획에서는 그러한 수수료가 공제되지 않습니다. 따라서 직접 계획을 선택하면 상당한 금액을 절약할 수 있습니다. 더 중요한 것은 , 직접 계획을 선택하여 편향된 조언을 피할 수 있습니다.

따라서 ABC 펀드는 다음과 같은 종류로 제공됩니다.

11 뮤추얼 펀드는 어디에서 살 수 있나요? 그것은 당신이 일반 계획(왜 하시겠습니까?!) 또는 직접 계획을 원하는 위치에 따라 다릅니다. 직접 계획에 대해 이야기하지 않는 곳에서 일반 뮤추얼 펀드를 구입할 수 있습니다! 예. 은행, 모든 인기 있는 뮤추얼 펀드 뉴스 및 별표 평가 포털 등

펀드 하우스(따라서 direct라는 이름)에서 직접 플랜을 구입하거나 펀드 하우스가 공동으로 만든 MF Utility를 통해 직접 플랜을 구입할 수 있습니다. 다른 방법도 있지만 추천하지 않습니다!

12 상호 투자를 시작하는 방법 자금? 서두르지 않고 시작하세요!

13 뮤추얼 펀드 투자를 시작하려면 무엇이 필요합니까?

먼저 신원 증명서와 펀드 하우스 주소 증명서를 제공해야 합니다. 이것은 "Know your customer"(KYC) 프로세스로 알려져 있습니다. 다음 두 가지 방법으로 KYC 절차를 완료할 수 있습니다.

A:투자를 시작하고 싶은 펀드를 선택한 후 AMC 홈페이지에 접속하여 가까운 오피스를 검색하세요. KYC 양식을 다운로드하여 작성하고 신분증 및 주소 증명(모든 표준 양식이면 충분함)을 취하고 이를 복사하고 투자 양식을 다운로드하여 작성하고 취소된 은행 수표와 함께 제출하십시오. 이메일로 Folio 번호(계정 ID)가 전송됩니다. AMC 사이트에 직접 등록하여 투자 내역을 확인할 수 있습니다. 온라인으로 추가 투자 가능

B:온라인으로 KYC 절차를 진행할 수 있지만(e-KYC 및 펀드 하우스 이름 검색) Rs만 투자할 수 있다는 한계가 있습니다. 모든 기금을 합산하면 연간 50,000입니다.

14 처음에 얼마를 투자해야 하나요?

대부분의 뮤추얼 펀드에는 Rs가 있습니다. 5000 초기 투자 한도. 그런 다음 Rs 500 또는 Rs 이상의 금액을 투자할 수 있습니다. 1000. 따라서 Rs가 없으면 5000, 저장하고 13에서 프로세스를 완료하십시오.

15 SIP란 무엇입니까? 일시불 투자와 어떻게 다른가요?

SIP 또는 체계적인 투자 계획은 매월 5일, 15일 또는 25일에 뮤추얼 펀드에 은행에서 일정 금액을 공제하도록 요청하는 것입니다. 구매 날짜의 NAV에 따라 Folio에 단위가 할당됩니다. 일시불 투자에서는 특정 날짜에 단위를 구매합니다.

SIP와 일시불 투자는 차이가 없습니다. 혼동하지 마십시오. 일시불은 때때로 단위를 구매하는 것입니다. SIP는 단위를 주기적으로 구매하는 것입니다. 더 읽어보기:

16 SIP가 제공하는 이점이 있나요? 없음. 그들은 당신을 징계하지 않을 것입니다. 그들은 위험을 낮추지 않을 것입니다. 따라서 매달 투자하고 싶다면 한 달에 한 번 혼자 투자하십시오. 더 읽어보기:속지 마세요:SIP는 체계적인 투자가 아닙니다! 또한 잘못된 정보에 주의하십시오. 뮤추얼 펀드 SIP는 위험을 줄이지 않습니다!

17 나는 징계를 받지 않았습니다. SIP를 시작하면 안 됩니까? 훈련을 받지 않으면 인생에서 아무 것도 얻지 못할 것입니다. SIP는 도움이 되지 않습니다. 점프하세요.

18 왜 사람들에게 먼저 5000루피를 투자하라고 합니까? SIP를 시작하지 않아야 합니까? Rs로 시작하십시오. 5000과 투자 가치가 몇 달 동안 매일매일 어떻게 변동하는지 관찰하십시오. 그런 다음 더 많은 투자를 시작하십시오. 서두르세요?

19 뮤추얼 펀드에서 어떻게 돈을 돌려받나요? 당신은 할 수 없습니다! 현재 NAV 가치로 유닛을 구매하고 현재 NAV로 유닛을 되팔립니다. 돈을 받는 일은 없습니다. 뮤추얼 펀드는 시장과 연계된 상품이라는 것을 항상 기억하십시오.

20 뮤추얼 펀드로 세금을 절약할 수 있나요? ELSS(Equity Linked Saving Schemes)라고 하는 주식형 펀드가 있습니다. 최대 Rs. 회계 연도에 150만 달러는 세금이 면제됩니다(섹션 80C). 단, 구매한 각 장치는 3년 동안 잠겨 있습니다.

21 SIP에 투자하려면 어떻게 해야 합니까? 당신은 할 수 없습니다! 뮤추얼 펀드에 투자하고 매월 같은 날짜에 뮤추얼 펀드 단위를 자동으로 구매하는 것을 SIP라고 합니다. 그건 그렇고, SIP가 필요하지 않으며 SIP를 시작하지 않아야 한다고 강력히 믿습니다.

22 신규 투자자가 SIP를 시작하는 것이 아니라 Rs의 투자로 시작하기를 원한다는 사실에 놀랐습니다. 5000. 사람들이 SIP를 시작하는 것을 원하지 않는 이유는 무엇입니까? 당신이 놀랐다면 그것은 당신이 사람들, 판매원 또는 어리석은 언론인이 쓰는 쓰레기에 세뇌되었기 때문입니다. 뮤추얼 펀드는 수익이 크게 변동할 수 있는 시장 연계 상품입니다. 따라서 관련 위험을 적극적으로 관리해야 합니다. SIP는 사람들에게 이에 대한 올바른 사고 방식을 제공하지 않습니다. 사실, 모든 펀드 하우스와 세일즈맨이 원하는 것은 SIP를 계속 실행하고 닫지 않는 것입니다.

그들은 당신에게 위험에 대해 말하지 않을 것입니다. 왜냐하면 이것은 당신이 퇴장한다는 것을 의미하고 그것은 그들에게 더 적은 이익을 의미하기 때문입니다. 따라서 투자와 위험 관리 모두에 대한 실질적인 접근이 필요합니다. 매달 수동으로 투자하는 것도 체계적인 투자다. 이것을 연습하면 곧 체계적인 위험 관리도 배울 수 있습니다.

23 SIP를 시작하고 체계적인 리스크 관리를 배우고 싶습니다. 제가 뭔가 잘못하고 있습니까? 당신은 위험 관리에 대해 이야기했습니다. 따라서 당신은 세뇌된 좀비 중 하나가 아닙니다. 잘 됐네요. 물론, SIP를 시작하고 체계적인 위험 관리도 연습할 수 있습니다. SIP와 관련된 위험을 체계적으로 줄이는 방법

또한 수동 SIP도 개인의 특성에 따라 장단점이 있습니다. 참조:수동 체계적 투자 계획(MSIP):장단점

따라서 SIP를 시작해야 하는 경우 먼저 Rs를 시청하십시오. 당신이 투자한 5000은 몇 주 동안 가치가 위아래로 움직인 다음 시작합니다. 하지만 5000원을 시도해 보길 권한다. 100o 또는 Rs. 500 수동 투자 직접 AMC와 함께합니다. 인생에서 30초가 걸리고 처음에는 45초가 걸릴 것입니다. 마음에 드시면 계속 하세요.

24 나는 당신이 제안하는 것이 무책임하고 행동 금융의 실용적인 측면을 고려한다고 생각합니다. 사람들은 SIP를 시작하고 최고를 바라지 말고 재정을 책임져야 합니다.

25 또한 사람들이 SIP를 시작하지 않으면 시장이 하락할 때 투자를 중단할 것입니다. 그들의 돈, 그들의 삶. 어쨌든 온라인에서 SIP를 중지하거나 일시 중지하는 것은 쉽기 때문에 어쨌든 그렇게 할 것입니다.

26 나의 첫 뮤추얼 펀드는 무엇이어야 합니까? 명확한 재정적 목표가 없다면 이 질문을 하지 마십시오. 돈이 필요할 때; 해당 목표를 위해 보유해야 하는 자산의 양(0% 또는 30% 또는 60% 등) 나머지 돈을 어디에 투자할지(고정 수입 상품). 이 모든 작업을 수행하는 방법을 알고 있다면 Freefincal Robo Advisory Software Template을 사용하고 먼저 재무 계획을 만드세요. 서두르지 않습니다. 먼저 투자하고 나중에 계획하면 엉망이 됩니다. 그러니 시간을 내십시오.

27 세금을 절약하고 싶은데 첫 뮤추얼 펀드가 ELSS 펀드가 될 수 있나요? 글쎄, 그럴 수 있지만 위의 단계를 거치면 세금 절감이 부수적이라는 것을 알게 될 것입니다. 적절한 자산 배분(얼마나 많은 주식에 투자하고 얼마에 고정 수입에 투자할 것인지)이 설정되면 세금을 절약하기 위해 선택하는 것이 중요하지 않다는 것을 깨닫게 될 것입니다. 저는 ELSS 펀드를 사용하지 않는 것이 좋습니다. EPF + VPF 또는 필수 NPS로 세금을 절약할 수 있다면.

28 ELSS의 SIP는 어떻게 작동합니까? 내가 방금 뭐라고 했어?! 어쨌든, ELSS 펀드에서 구입하는 각 단위는 3년 동안 잠겨 있습니다. 따라서 SIP를 통해 매월 구매하는 단위는 각 3년 동안 잠그십시오. 따라서 SIP를 시작한 지 3년이 지나면 첫 달에 구입한 장치만 고정이 해제되는 식입니다.

29 3년 후 주식 펀드에서 얼마나 많은 수익을 기대할 수 있습니까? 잠시 생각해보게.... -65%에서 + 89% 사이입니다(아니요, 저는 이것을 만들지 않습니다). 뮤추얼 펀드로부터의 수익을 기대하지 마십시오!! 이유를 알고 싶으십니까? 이것을 읽으십시오

30 30년 후 자본에서 얼마나 많은 수익을 기대할 수 있습니까? 3%에서 16.72% 사이의 어느 곳이든(아니요, 저도 이것을 만들고 있는 것이 아닙니다. 아주 약간). 요점은 수익률이 보장되지 않을 때 왜 아무 것도 기대하지 않는다는 것입니다. 이것이 내가 계속 SIPing 함정에 빠지지 말라고 말하는 이유입니다. 올바른 질문 파트너에게 물어보세요! 데이터를 보고 싶으신가요? 참조:Sensex Charts 35년 수익률 분석:주식 시장 수익률 대 위험 분포

31 15년 투자를 계획하고 있으며 초기 몇 년 동안 60%의 지분을 보유하고 싶습니다. 얼마나 많은 수익을 기대할 수 있나요? 좋은 시도지만 이보다 더 잘할 수 있습니다. 다시 시도하십시오.

32 15년 투자를 계획하고 있으며 초기 몇 년 동안 60%의 지분을 보유하고 싶습니다. 이 투자 과정에서 무엇을 기대할 수 있습니까? 자, 이것은 내가 좋아하는 것입니다! 따라서 60%의 지분을 보유하고 있을 때 전체 포트폴리오의 가치가 최소 40-50% 하락할 것으로 예상하십시오(이를 보충하지 않음). 그것은 전문가든 초보자든 누구에게나 쉽지 않을 것입니다. 따라서 세후 자본에서 10% 수익을 계획할 것을 강력히 권장합니다. 덜 기대하고 실망하지 마십시오! 또한 참조:장기적으로 주식에서 기대할 수 있는 수익은 무엇입니까? 파트 1 및 장기적으로 주식에서 어떤 수익을 기대할 수 있습니까? 파트 2

34 내 포트폴리오에 얼마나 많은 자산을 보유해야 합니까? 좋은 질문! 어디에 투자하느냐보다 더 중요하다. 간단한 엄지 규칙. 5년 이내에 필요한 자금을 위한 모든 자본을 피하세요. 5~10년 사이에 필요한 자금에 대해 20~30%의 자기자본만 포함합니다. 그 이상은 점진적으로 증가시킬 수 있지만 50~60%를 넘지 않도록 합니다. 포트폴리오에 상당한 양의 고정 수입이 필요합니다. 더 명확하게 보려면 이 동영상을 시청하세요.

35 저는 젊습니다. 몇 년 동안 100% 지분을 보유하고 있다가 축소할 수 없는 이유는 무엇입니까? 네, 그리고 저는 슈퍼맨입니다. 치료가 필요합니다. 당신은 "장기적으로" 주식이 좋은 수익을 줄 것이라고 세뇌되어 왔습니다. 아니요, 그렇지 않습니다. 100% 지분을 보유함으로써 시장에서 잘못된 일련의 수익이 발생하면 귀중한 시간과 돈을 잃게 됩니다. 안전 제일. 나중에 모험

36 그래서 나는 당신의 로보 템플릿을 시험해 보았고 내 목표를 위해 60%의 자기자본이 필요하다고 말합니다. 이것은 무엇을 의미 하는가? 어떻게 해야 하나요? 이것은 귀하의 포트폴리오가 언제든지 자기 자본의 60%에 가까워야 함을 의미합니다. 이것은 많은 신규 투자자들에게 너무 이르다. 따라서 작게 시작하는 것이 좋습니다. 100만원을 투자한다고 합니다. 한 달에 1000원을 할당한다. 고정 수입 800 루피. 200을 자기자본으로 늘리고 점차 자기자본을 Rs로 늘립니다. 앞으로 몇 개월 동안 600. 어리석은 SIP를 시작하지 말아야 하는 또 다른 이유.

37 자, 드디어 투자할 준비가 되었습니다. 솔직한 대답을 하세요. 첫 번째 뮤추얼 펀드는 무엇이어야 하나요? 재정적 자립과 같은 장기적인 목표를 계획하고 있다고 가정할 때 가장 간단한 선택은 Nifty 또는 Sensex 인덱스 펀드입니다. 이 가이드를 사용하여 하나를 선택할 수 있습니다. 인덱스 펀드 선택 방법

38 몇 개의 주식 펀드를 선택해야 합니까? 하나부터 시작하여 최소 1-2년 동안 계속 사용하십시오.

39 단 하나? 포트폴리오를 다양화하면 안 됩니까? 예, 그렇습니다. 그러나 대부분의 사람들은 더 많이 구매하여 포트폴리오를 악화시킵니다. 그러니 서두르지 마십시오. 하나를 고수하면 현재 필요한 모든 다양성을 얻을 수 있습니다.

41 루피를 투자할 수 있습니다. 한 달에 5000원을 5000원으로 나누고 싶다. 1000 SIP. 투자하기에 가장 좋은 펀드를 제안하세요. 하지마세요!. SIP를 시작해야 하는 경우 Rs에 대해 하나를 시작하십시오. 월 5000

42 하지만 위험과 평균 수익을 분산시키는 좋은 방법은 돈을 나누어 4-5개 펀드에 투자하는 것이 아닌가요? 아니요, 당신이 그 모든 일을 하고 있다고 스스로를 속이는 좋은 방법입니다.

43 NFO란 무엇입니까? 필요하지 않기 때문에 알 필요가 없습니다. 그것은 단지 새로운 펀드 제안을 의미합니다. 몇 달에 한 번씩 새로운 수익을 추구하는 AMC가 새로운 펀드를 출시하고 특별하게 보이게 하여 투자를 유도합니다.

44 뮤추얼 펀드의 NAV에는 비용이 포함됩니까? 매일 뮤추얼 펀드는 오후 8시 전후에 NAV를 선언합니다. NAV를 선언하기 전에 그들은 즉시 기금에 대한 비용을 제거하고 정기 계획의 경우 수수료도 제거합니다. 따라서 NAV는 비용을 고려한 후이며 귀하가 보는 모든 뮤추얼 펀드 수익은 비용 및 수수료를 공제한 것입니다.

45 저는 SIP를 막 시작했고 이 "위험 관리"에 대해 배우고 싶습니다. 출처를 알려주세요.

46:뮤추얼 펀드에 투자하면 복리의 힘을 누릴 수 있다고 들었습니다. 어떻게 작동합니까? 뮤추얼 펀드나 주식 또는 시장과 관련된 모든 것에서 복리화와 같은 것은 없습니다. 현재 가격에 매수하고 잠시 후 현재 가격에 매도합니다. 판매 가격은 구매 가격보다 높거나 낮을 수 있습니다. 우리는 투자가 얼마나 증가(또는 감소)했는지 이해하기 위해 복리의 수학을 사용합니다. 그게 다야. 그 외에 합성의 마법이나 합성의 마법은 없다. 영업 사원이 퍼뜨리는 말도 안되는 소리를 진지하게 받아들이지 마십시오. 복리의 힘을 누리고 싶다면 정기예금, 정기예금, PPF 등을 받으세요.

복리를 의미합니다, 당신은 Rs를 투자합니다. 100%의 고정 수익을 제공하는 제품에서 100을 말합니다. 1년 후에는 100 x (1+ 10%) =110이 됩니다. 1년 더 지나면 110 x(1+10%). 그것은 원래 금액에 고정 이자율로 증가하는 이자를 더한 금액입니다. 1년 후, 110 x (1+10%) x (1+10%) 등등. 따라서 복리는 금액에 이자를 더한 금액에 이자를 더한 다음 총 금액에 이자를 받는 방식을 의미합니다. 뮤추얼 펀드에는 이자의 개념이 없기 때문에 복리도 없습니다. 비디오를 선호하는 경우 이것을 보고 다음을 시청하십시오.

47: 뮤추얼 펀드 제도가 도입된 이후 연간 수익률이 21.35%라는 광고를 본 적이 있습니다. 매년 수익률이 21.35%라는 뜻인가요?! 아니요. 질문한 내용을 다시 읽으십시오. 당신은 연간 수익률과 동일한 "연간 수익률"이 아니라고 말했습니다. 차이점을 이해하고 연간 수익을 계산하는 방법을 알아보려면 뮤추얼 펀드 수익에 대한 가장 기본적인 질문을 시도해 보세요.

48:좋습니다. 뮤추얼 펀드 수익은 어떻게 계산되나요? 잘 들린다. SEBI 규칙과 보편적으로 따르는 수익 계산 규칙부터 시작하겠습니다. 1년 미만의 기간 동안의 반품은 절대적입니다. 예를 들어, NAV의 NAV에 구매합니다. 2018년 1월 단위당 15. 현재 NAV는 Rs입니다. 단위당 11개. 반환은 무엇입니까?

듀레이션이 1년 미만이므로 절대 수익률을 (11 – 15)/15 =-0.267 또는 =-26.7%로 계산합니다. 절대 수익의 주요 문제는 시간이 계산에 포함되지 않는다는 것입니다. 따라서 절대 수익은 실제로 아무 의미가 없습니다.

1년 이상, 연간 수익 계산해야 합니다. 이것은 한 번만 구매하면 하기 쉽습니다. 당신이 Rs의 NAV에 구매한다고 가정하십시오. 2018년 1월 15일이고 2022년 3월 31일의 수익률을 알고 싶습니다. 가장 먼저 할 일은 경과된 시간을 년으로 계산하는 것입니다. 따라서 (2022년 3월 31일 – 2018년 1월 1일)/365 =4.24년입니다.

그런 다음 표준 복리 공식을 사용합니다. 최종 금액 =구매 가격 x (1+ R)^n

여기에서 최종 금액 =2022년 3월 31일 Nav =Rs. 단위당 11개(말)

구매가격 =100만원 단위당 15.

n =기간 =4.24년.

R =연간 수익률.

^는 ~의 힘을 의미합니다. 예를 들어 2^3은 2를 3번 곱한 값 =2 x 2 x 2 =8을 의미합니다.

그래서 여기에 (1+R)을 n번 곱합니다. 예를 들어 n =3이라고 가정합니다.

그런 다음 최종 금액을 찾기 위해 구매에 (1+R) x (1+R) x (1+R)을 곱합니다. 이는 IF(repeat IF) 뮤추얼 펀드가 Q46과 같이 복리로 성장한 경우 R이 연간 수익률이 된다는 것을 의미합니다. 모든 연도에 동일한 수익이 적용된다고 가정하여 펀드의 성장을 이해하려고 한다는 것을 인식하십시오. 이것은 사실과 매우 거리가 멀지만 실제 복리가 있는 FD 수익과 펀드 수익을 비교하는 데 필요합니다. 뮤추얼 펀드에는 고정된 연간 수익이 없다는 것을 기억하십시오. 우리는 위험이 없는 도구와 비교할 목적으로만 성장이 있다고 가정하고 성장을 측정하려고 합니다.

이제 위에 주어진 숫자에 대해 11 =15 x (1+R)^4.24입니다. R을 얻으려면 이것을 뒤집어야 합니다.

R =(11/15)^(1/4.24) -1 =-7%

49:CAGR이라는 용어에 대해 들어본 적이 있습니다. CAGR은 무엇을 의미합니까?

CAGR은 복합 연간 성장률이며 위에서 언급한 연간 수익률과 동일합니다. 여기에서 예를 볼 수 있습니다.

50:뮤추얼 펀드 SIP를 운영하고 있는데 연간 수익을 어떻게 계산합니까? 이것은 11 또는 12 표준 수학에서 공부한 근사 기술에 의해 수행됩니다. 여러 투자가 관련되어 있으므로 각 투자에 적합한 단일 연간 수익률을 찾으려고 노력합니다. 이를 내부수익률(IRR)이라고 합니다. 투자 날짜가 무작위인 경우 수학이 약간 수정되고 이 방법을 확장 IRR 또는 XIRR이라고 합니다. 자세히 알아보기: XIRR이란 무엇입니까:간단한 소개 또는 시청

51:뮤추얼 펀드에서 어떤 종류의 수익을 기대할 수 있습니까? 이것은 여러 요인에 따라 다릅니다. 어떤 유형의 펀드에 투자했는지. 해당 유형 내에서 어떤 범주에 투자했는지. 언제 투자를 시작했는지. 질문 9(파트 1)에서 우리는 뮤추얼 펀드의 유형을 다뤘습니다:주식형 펀드, 부채형 펀드, 금 펀드. 따라서 먼저 기본적인 질문을 해야 합니다. 이러한 사항에 대해 명확하더라도 우리가 할 수 있는 일은 기대하는 것뿐입니다. 현실은 특히 과거와 매우 다를 수 있습니다. 이것을 다시 보십시오.

52:주식 펀드는 언제 사용해야 합니까? 부채 펀드는 언제 사용해야 하나요? 골드 펀드는 언제 사용해야 하나요? 그것으로 충분합니까? 그것은 확실하다. 다시 이것은 귀하의 필요에 달려 있습니다. 다음 시간 내에 돈이 필요한 경우:

5년:주식 펀드를 사용하지 않습니다. 부채 펀드에만 집착하거나 더 나은 방법으로 은행 예금에 충실하십시오.

5-10년:주식형 펀드에 약간의 익스포저를 갖고 나머지는 부채 펀드 또는 은행 예금으로 사용할 수 있습니다.

10-15년:주식형 펀드에 대한 합리적인 노출(40-50%) 및 나머지 부채 펀드

15세 이상):주식형 펀드에 대한 합리적인 노출(50-60%) 및 나머지는 부채 펀드 또는 PPF 또는 EPF입니다.

금은 주식보다 위험하므로 금 펀드를 멀리하십시오!

53:뮤추얼 펀드를 선택하는 방법은 무엇입니까? 뮤추얼 펀드를 선택하려면 두 가지를 명확히 해야 합니다. 당신의 필요는 무엇입니까? (이 내용 이상은 1부 참조) 귀하의 필요에 적합한 기금 유형은 무엇입니까? 귀하의 필요가 명확해지면 다음 질문은 어떤 범주의 뮤추얼 펀드가 그 필요에 적합한가입니다. 펀드 유형을 선택하는 방법을 살펴보겠습니다. 유형 내에서 다음에 범주를 선택해야 합니다. 장기 목표, 특히 wrt 주식형 펀드의 경우 액티브 펀드보다 인덱스 펀드를 선택하는 것이 관리하기 쉽고 비용이 저렴할 것입니다.

54:뮤추얼 펀드 카테고리는 어떻게 선택합니까? 이제 우리는 필요에 따라 주식 펀드나 부채 펀드 또는 둘 다를 사용해야 하는지 알고 있습니다. 적합한 주식 펀드 카테고리를 찾는 방법은 무엇입니까? 적합한 부채 펀드 카테고리를 찾는 방법은 무엇입니까? 이것이 귀하의 질문이 실제로 의미하는 바입니다. 펀드 카테고리를 선택하려면 수익률이 얼마나 변동할 수 있는지 판단할 수 있어야 합니다. 즉, 위험을 측정할 수 있어야 합니다(위에서 수익 측정에서 살펴본 것처럼). 그래서 뮤추얼 펀드의 위험을 어떻게 측정합니까?

55:왜 그렇게 복잡하게 만들까요? 내가 어떤 펀드에 투자해야 하는지 알려주실 수 없는 이유는 무엇인가요? 기성품 솔루션을 원하시면 Freefincal Robo Advisory Software Template을 사용하고 숫자를 입력한 다음 2018년 9월 내 Handpick Mutual Funds(PlumbLine)에서 적절한 펀드를 찾으세요. 그러나 이해하지 않고 투자하면 손실은 자신의 것입니다.

56:복잡하고 불필요하게 들립니다. 적절한 펀드를 선택하는 데 도움을 주기 위해 다른 사람에게 비용을 지불할 수 있나요? 네, 노력은 항상 불필요해 보입니다(처음에는). 알겠습니다. 그렇게 하고 싶다면 먼저 저에게 물어보세요. 누구에게 뮤추얼 펀드 투자 조언을 듣지 말아야 할까요?

57:뮤추얼 펀드 투자 조언을 누구에게서 받지 않아야 합니까?

58:Sigh! Who should I get mutual fund investment advice from? From a fiduciary. Say that with me:fi-du-ci-a-ry. A fiduciary is someone who is responsible for the well-being of your money. Someone who is expected to always act in your best interests. Of course, that is a definition on paper. In real life, you got to be careful. So you can safely get investment advice from a SEBI registered investment advisor who functions as a fee-only financial planner. These are professionals who will create a full financial plan for you in exchange for a fee and will suggest products that will not get them commissions or profit directly or indirectly.

59:Oh god! Finding a fiduciary seems harder than finding the right mutual fund! Can you help me find one? Yes, it is pretty hard, but I can help in two ways. Choose a fiduciary who:

60:You said, you can help in two ways, what is the other way? Thank you for paying attention. For the last five years, I have been maintaining a list of such fee-only fiduciaries. Use this as a short-list, apply the above criterion and get going! Hundreds of readers from all over the world are working with them to become better investors.

61:I want to be a DIY investor, so tell me how do I measure risk in mutual funds? Come to my arms, friend! The first thing to recognize is, mutual funds are classified in two ways:(a) by how they invest and (b) the associated risk. So if we know how risk is measured, we quickly understand how to classify mutual funds. Then we will know which category to choose when and then finally pick a mutual fund. No, this is not hard, this is common sense, and it is often the first casualty.

There are many ways to measure risk, but we will start with the simplest as you can find this number in popular investment portals. This is known as the standard deviation. Suppose I go to my class of 50 and give them a coin and a measuring device and ask each of them to measure the thickness of the coin in turns. When they finish, I will get 50 answers for the thickness.

Suppose the instrument that I gave (remember a screw gauge from school or college?) is pretty accurate, I will get results that are not too different from each other:1 mm, 1.1 mm., 0.98 mm, 0.99 mm, 1.2 mm, etc. I can now calculate the average thickness of the coin measured. I now ask, how much did each individual measurement deviate from the average? Since the instrument is accurate, the individual deviations will be small. The standard deviation is a measure of such individual deviations from the average.

If the instrument was faulty and the students were lazy in measuring, the spread in the results will be large. Hence deviations from the average will be large. Hence the standard deviation will be large. Now, let us head to mutual funds. Over the past 3 year periods, let us compute the monthly return. So we will have 36 data points. We can get an average monthly return.

We then ask how much did each monthly return deviate from the average. This is again the standard deviation and is the most straightforward measure of mutual fund risk. The higher the standard deviation, the higher the monthly returns fluctuate and the higher the risk. Debt mutual fund that invests in bonds will have a much lower standard deviation than equity mutual funds. Gold mutual funds will have a standard deviation that is comparable or even higher than equity mutual funds. We can study the standard deviation within a fund type and understand which are riskier than the other. Let us do this for equity mutual funds first. So now please ask, what are the major equity mutual fund categories?

62:I am supposed to be asking the questions here! Why are you tell me what to ask? It is annoying! Because if you do not ask the right questions, you have no way of finding the right answers. Now get on with it!

63:Sigh! What are the major equity mutual fund categories?

64:What is market capitalization? The definition is the current market price times the number of available shares. This is also known as full market capitalization. Another definition is the free-float market capitalization, where only the shares that can be freely traded is used. That is shares held by the promoter or the government are excluded. Market cap is an important risk measure. Typically, well-established companies with several shares available for trading have a high market cap. This means that one can buy or sell a lot of those shares without affecting the price too much. So higher market cap means lower price volatility.

65:This means there should be a way to classify market cap so that risk can also be classified? You are catching on! Yes indeed, there is a large market cap or large cap, mid-market cap or mid cap and a small cap. What is large, middle or small is arbitrary, but SEBI now has come up with a definition.

Large Cap:1 st to the 100th company in terms of full market capitalization

Mid Cap:101st -to the 250th company in terms of full market capitalization

Small-cap:251st company onwards.

Risk classification in terms of increasing risk: large-cap —> mid-cap —-> small-cap

66:Can you similarly classify the major equity fund categories? Sure!

Hybrid funds —> Diversified equity funds —-> Thematic funds (increasing risk)

67:What are the sub-categories under each major category? How are they classified in terms of risk?

This question will have full of jargon. We will try and explain some of them as we go along. We shall only consider equity funds.

Hybrid funds (increasing risk)

Arbitrage funds –> Equity Savings funds –> Conservative Hybrid –> Balanced Hybrid –> Multi-asset –> Balanced Advantage –> Aggressive Hybrid (phew!!)

Equity Funds (increasing risk)

Large Cap –> Large and Mid cap, ELSS –> Multicap, Value, Dividend Yield, Contra, Focused –> Mid cap –> Small cap –> Thematic/Sectoral

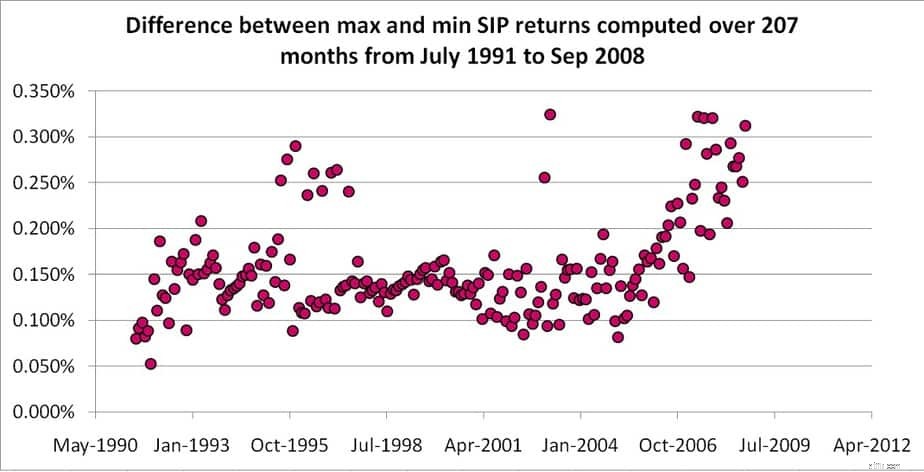

68:Which day of the month is the best for SIP or mutual fund deductions, and why? (This is a question I answered on Quora) First of all, this question is out of order. I forgot to include this up above, and it would be a pain to renumber now. So, I apologize.

Answer:Any date will do! 왜요? See the difference below between the max SIP return and the minimum SIP return of 4147 10-year SIP returns. To compute this difference, we have used all possible 30 days in the month as the SIP date and considered every possible month from July 1999. There is no such special date! Stop searching for it. The full analysis is here

<노스크립트>

69:Why cannot I hold more of mid caps and small caps, as I am young? This is like pretty much like saying, returns from mutual funds are guaranteed – small caps will definitely outperform mid caps and mid caps large caps. Well, not so fast. They might or they might not. It is down to sheer luck. See:Large Cap vs Mid Cap vs Small Cap Funds:Which is better for long term investing?

You can choose to hold more of mid caps or small caps but also must be prepared to book profits and re-enter tactically periodically. Just buying and holding will not work.

70:What is a debt mutual fund? Suppose your dad invested Rs. 10,000 in a bank FD and the bank agrees to pay him interest once a year at the rate of 7%. Typically the FD is an agreement with the bank and your dad. What if, your dad could sell the FD for profit or loss before it is completed?

He wants to know if you will buy it. You check the rates of current FDs, and they offer only 6% interest. So you choose to buy your dads FD. Since his rate is higher, he sells for Rs 11,000 a profit of Rs. 1000. Once you buy, you start getting interested. On the other hand, if current FD offers 8% interest, you buy only for Rs 9000.

Thus a debt mutual fund buys such tradeable fixed deposits also known as bonds and tries to make a profit from interest and also buying and selling. Debt mutual are typically harder to understand than equity, and we will not dwell too much on those here. If you are interested, get my free e-book:Free E-book:A Beginner’s Guide To Investing in Debt Mutual Funds

I also have some basic YouTube videos

71:Do I need to use debt mutual funds, or are equity mutual funds enough?

You can use them but only if you understand various associated risks. For a start, stick to one equity mutual fund for long term goals and combine it with PPF or EPF + VPF for the fixed income part. If you want, you can start with a liquid fund like Quantum Liquid Fund to keep some rainy-day money for emergencies

72:What is a liquid fund? When should I use them?

A liquid fund is one that buys and sells short term bonds of duration 91 days or less. A liquid fund has many distinguishing features compared to all other mutual funds. Some are:

Note that liquid funds are marketed as “safe”. This is relative to equity funds and other debt funds and not absolute.

73:How are mutual funds taxed?

If you prefer video, check this out for an answer. When it comes to mutual fund purchase redemption and taxation, always think in terms of units. Also, there is an additional definition when it comes to tax.

Any mutual fund whose annual average of the equity held is at least 65% is called an equity mutual fund by the income tax department. All other mutual funds are called non-equity mutual funds.

Mutual funds are taxed only when you redeem them. For an equity mutual fund, the gain from each unit purchased less than or equal to 365 days ago is called short term capital gains. For a non-equity mutual fund, the corresponding period is less than or equal to 1095 days.

For equity fund, gain from units older than 365 days are called long term capitals gains. For non-equity funds, the units have to be older than 1095 days to qualify for long term capital gains.

Equity funds:

Short term capital gains are taxed at 15% plus cess

For equity mutual funds, the total long term capital gains from all older than 365-day units redeemed in a financial year is tax-free up to one lakh. Beyond that, it is taxed at 10% + cess.

Non-equity funds

Short term capitals are added to income and taxed as per slab.

Long term capital gains are taxed at 20% plus cess. However, before computing the capital gain, the purchase price of the units should be increased by taking cost inflation into account. This process is known as indexation.

Indexation means I ask, In the financial year of purchase, the cost inflation index (CII) was 200 (say). Today that is in the financial year of redemption, the CII is 300 (say). What is my purchase worth today?

This is given by (purchase price x 300)/200 =Indexed Purchase price

(same logic as elementary math:If five people eat 7 samosas, how many samosas will 13 people eat?!)

Therefore:

TCG (with indexation) =Sale price – Indexed Purchase Price

With indexation, it is taxed at the rate of 20% plus applicable cess.

74:Are mutual fund dividends tax-free? 아니! Dividends are taxed as per slab.

75:Why did you ask me to avoid dividends? They can increase my returns, right? 아니! Dividends are declared by selling bonds or stocks. So when the dividend is declared, the NAV of the fund will decrease by an amount equal to the dividend declared. So you have not gained anything extra. There is no difference in return between a growth option fund and a divided option fund.

76:Will I get more returns if I buy a mutual fund with lower NAV? No. NAV is just a number. What matters is how fast or slow the NAV changes with time to determine the return. So the rate of change of (future) NAV (which is unknown at the time of buying) is important and not NAV itself

77:Direct plan funds have higher NAV, does this not mean I will get lesser units? Is this not a loss? No, it is not. While you will get lesser units, the NAV lost due to commissions in a regular fund is a lot more. Or to be precise, the rate at which the NAV is lost due to commissions is way higher than the rate at which you keep getting a lesser number of units. So quit worrying. Read more:Direct Mutual Fund NAV is higher so Investors will get fewer units:Is this bad?

78:A mutual fund distributor told me, “The fund house pays me for the service I provide, so I do not charge a fee from clients”. Is this true? False! The fund house pays them commissions from your money everyday!! This is why the NAV of the regular plan fund is lower than that of the direct plan fund.

79:What is a closed-ended fund, and how is different from an open-ended fund? In an open-ended fund, units can be continuously purchased from the AMC (when you invest) and sold back to the AMC (when you redeem). In a closed-ended fund, the purchase is possible only when during the new fund offer period (a couple of weeks) and redemption is possible only after the tenure of the fund (this can be weeks or months or years)

80:What is FIFO concept in mutual funds? FIFO means first in, first out. Suppose you purchased 75 units of a fund in Jan 2019 and 100 units in Feb 2019. When you redeem say, 100 units in Jan 2020:The 75 units purchased first will be redeemed and then the 25 units from the second purchase will be redeemed. This is essential for tax computation. So the units purchased first (in) will be redeemed first (out).

81:What is an arbitrage fund? When should I use them? Arbitrage means buying high in one market and selling low in another for profit. Stocks are not only purchased at their immediate market price. One can draw up a contract to buy or sell stocks at a future price. Sometimes there is a mismatch in price between the spot purchase market and the future purchase market. Buying and selling the same stock in both markets can result in a risk-free small profit known as arbitrage. Watch this for a simple explanation

Arbitrage mutual funds are treated as equity funds for taxation. Since the up and down movement in NAV is a lot less than normal equity funds, they can be used as a tax-efficient alternative to debt mutual funds.

82:What is an equity savings fund? When should I use them? These hold a mix of arbitrage transactions, few direct stocks and some bonds (10% min). Do not use them as they can mislead you into thinking that they are safe but, are not.

83:What is a Conservative Hybrid fund? When should I use them? These hold a mix of 10-25% equity (including arbitrage) and the rest in bonds. Do not use them as there is no need for this mix!

84:What is a balanced hybrid fund? When should I use them? This will have 40-60% equity without arbitrage and rest in bonds. Do not use them as there is no need for this mix!

85:What is a multi-asset fund? When should I use them? This must invest in min 10% of gold, bonds, and stocks at all times. Rest is up to the fund manager. Some funds in this category like ICICI Multi-asset fund, are suitable for first-time investors who do not want to take on too much volatility.

86:What is a balanced advantage fund? When should I use them? The fund manager will adjust equity and bond allocation dynamically. Some funds may be suitable for conservative investors, but care is necessary for selection.

87:What is an aggressive hybrid fund? When should I use them? This will invest in 65% to 80% in equity (including arbitrage). This is suitable for new and old investors who can handle some volatility. See: Using Balanced Mutual Funds As The Core Equity Portfolio Holding

88:What is the difference between a Large and Mid cap fund and a multicap fund? To be frank, this is blurry. The large and mid cap will have a minimum of 35% Large Cap stocks and min 25% Mid Cap stocks, while multicap will have no such restriction. So in principle, a multicap fund could be a large cap fund! A user should either have a large and mid cap fund or a multicap fund as the only equity fund in their portfolio!

89:What is a Dividend Yield fund? When should I use them? These invest in companies that provide consistent dividends and therefore, net profits. The volatility will be less, but it can test investor patience. Best avoided by new investors.

90:What is a focused fund? When should I use them? Most mutual funds tend to invest in 30-60 stocks. A fund that is restricted to invest in 30 stocks is a focused fund. The volatility will be high, and if the fund manager gets it wrong, it can cause losses for the investor. Best avoided by all.

91:What are Thematic/Sectoral funds? When should I use them? These invest 80% of their portfolio in a particular theme (energy, consumption etc.) or type of stocks or a particular sector (banking, pharma, infra) of stocks

92:What should my equity fund portfolio look like?

It should have only one fund (unless you are a crorepati). That one fund can be one of the following (increasing risk):

If you want two funds then:Large cap fund (Nifty index fund will do), one mid cap fund (Nifty Next 50 index fund will do, yes it is a mid cap fund!) There are other possibilities, see Eight ways to combine Nifty Next 50 with active funds , but take it easy!

93:I have heard of something called portfolio rebalancing. What is it? Suppose you start with 50% equity and 50% fixed income and after one year, the equity portfolio has grown to 60%, this is an imbalance and higher risk. So once a year, you shift 10% from equity to fixed income to correct this to lower risk. This is known as portfolio rebalancing. Watch these videos for a simple introduction

94:Should I stop investing when the market moves and hits an all-time high? No. It will not serve any purpose as the money you have already invested is anyway facing the full risk of the market.

95:Should I book profits and move from equity funds to safe instruments when the market has moved up too much? You can, this is called timing the market to lower risk (not enhance returns), but there is no need for you to do so. See: Do we need to time the market?

96:Should I invest each month or can I wait for market dips? You can, but it will be of little use other providing you with some mental satisfaction. See:Buying on market dips:How effective is it?

97:Can I invest each month and also wait for market dips? You can, but it will be of little use other providing you with some mental satisfaction.

98:Can I invest in debt mutual funds for my long term goals? Yes, you can, as a new investor, I would recommend not doing so until you understand risk. Once you are comfortable, you can consider gilt funds.

99:What is an index fund? Can I invest in them? In an index fund, the fund manager simply tracks the stocks in an index like the Nifty without actively choosing stocks. This lowers the fund management fee and minimizes risk from fund manager choices, but does not offer protection when the market falls. Check this video to understand index investment options in India

100:What are exchange-traded funds (ETFs)? Exchange-traded funds are a type of index funds. Here a mutual fund investor buys and sells units from other unitholders like a stock using a demat account. How ETFs are different from Mutual Funds:A Beginner’s Guide. Also see: Interested in ETFs? Here is how you can select ETFs by checking how easy it is to buy/sell them

100:What should I do after I start investing in mutual funds?

101:Is this all that I need to know about mutual fund investing? We have only felt the tip of the iceberg. There are many more questions left, but this, I believe, is enough for a start.

You can download this article as an E-book:Beginners guide to investing in mutual funds