이전에 나는 사모펀드 포트폴리오 회사의 퇴출 시 중위 연령에 대해 썼습니다. 나는 또한 이러한 퇴출 포트폴리오 회사에 대한 보유 기간의 스프레드를 보여주었습니다. 이 연구에서는 현재 보유하고 있는 미국 포트폴리오 회사의 연령 분포를 조사합니다.

이 차트는 사실상 미래 PE 포트폴리오 회사의 퇴출 퍼레이드의 형태입니다.

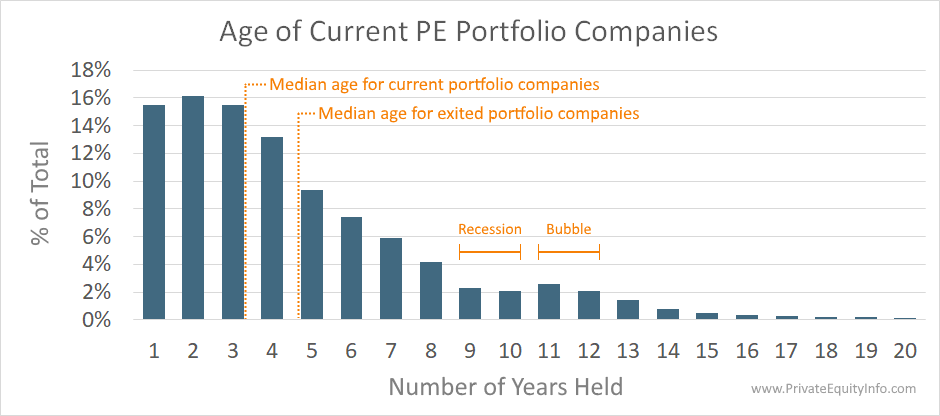

이전에 보고된 바와 같이 사모펀드 포트폴리오 회사의 중간 보유 기간은 퇴출 후 4.9년입니다. 그러나 현재 포트폴리오 보유의 중간 연령은 3.3세입니다. 현재 포트폴리오 회사가 퇴출 회사에 비해 고령화가 더 낮을 것으로 예상하지만, 이 격차(4.9~3.3 사이)는 충분히 커서 퇴출 포트폴리오 회사의 중위 연령이 시간이 지남에 따라 계속해서 약간 더 감소하는 것을 보게 될 것이라고 생각합니다. (단기간에 전반적인 산업 역학이 바뀌지 않는 한).

보유 기간이 감소하는 추세는 사모 펀드 회사가 가치 평가 배수가 확대되는 강세장에서 포트폴리오 회사에 더 빨리 유리한 수익을 창출한다는 점에서 직관적입니다. 그리고 모든 면에서 볼 때 현재 밸류에이션이 높습니다.

주목할만한 흥미로운 점은 마지막 거품(2006~2007)과 이후의 경기 침체(2009~2010)의 영향을 여전히 볼 수 있다는 것입니다. 이는 9~10년차(불황)에 대한 막대 차트의 약간의 하락과 11~12년차(거품)의 차트에서 약간의 상승에서 분명합니다.

침체 – 9~10년 전에 매입한 포트폴리오 회사는 2009~2010년경에 매입했습니다. 당시 경기 침체가 엄중하고 시장과 경제 전반의 극심한 불확실성으로 인해 밸류에이션이 낮았습니다. 이 시기에 매입한 포트폴리오 회사는 종종 유리한 밸류에이션으로 매입되었으며, 뒤이은 경기 회복과 불확실성이 사라지기 시작하면서 자연스러운 배수 확장으로 인해 빠르게 상승했습니다. 결과적으로, PE 회사는 충분한 ROI를 산출하기 위해 이러한 포트폴리오 회사를 오래 보유할 필요가 없었습니다. 이것이 9~10년 된 현재 포트폴리오 회사가 적은 이유입니다.

거품 – 반대로 기업 가치는 2006~2007년(11~12년 전) 거품 시대인 경기 침체 직전에 정점에 이르렀습니다. 이 시기에 매입한 포트폴리오 회사는 경기 침체가 닥치면서 빠르게 평가절하되었을 가능성이 큽니다. 전반적으로 이러한 포트폴리오 회사는 PE 회사가 절정에서 매수하고 경기 침체를 통해 운영에서 회복하는 데 더 많은 시간이 필요하기 때문에 더 오래 보유되었습니다.