직장 퇴직 계획(우리 대부분을 위한 401(k))은 견고한 퇴직 계획의 기초입니다. 고용주 매칭만으로도 401(k)에 투자한 돈의 적어도 일부에 대해 즉시 100% 수익을 얻을 수 있습니다. 이것이 Dave가 401(k)로 은퇴 투자를 시작할 것을 권장하는 이유입니다. 고용주와 일치할 만큼 충분히 투자합니다.

하지만 그게 다가 아닙니다. 귀하의 401(k)에는 다음과 같은 세금 혜택도 있습니다.

이 모든 것이 훌륭하지만 대부분의 사람들에게는 충분하지 않습니다. 401(k)에 대한 완전한 고용주 일치를 얻으면 다음 단계는 Roth IRA에 투자하는 것입니다. 자체적으로 몇 가지 긍정적인 점이 있습니다.

401(k)의 세금 유예는 투자하는 동안 유리하게 작동하지만 은퇴하면 인출한 돈에 대해 세금을 내야 합니다. 그러나 세후 돈으로 Roth IRA에 자금을 조달하게 되며 세금도 면제됩니다. 즉, 은퇴 시 Roth IRA에서 인출한 돈에 대해 세금을 내지 않아도 됩니다.

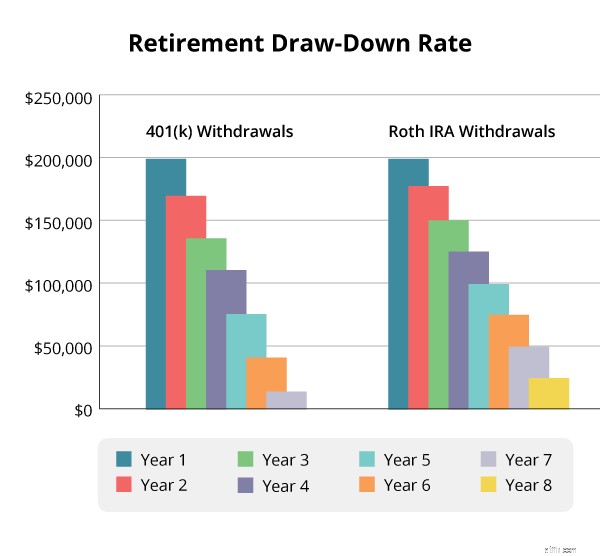

다음은 세금이 퇴직 계좌의 수명을 제한할 수 있는 방법의 예입니다. 귀하의 401(k)와 Roth IRA에 모두 $200,000의 잔액이 있다고 가정해 보겠습니다. 은퇴 시 연간 소득 $50,000에 대해 각각 $25,000를 인출합니다. 귀하의 소득이 25%의 세율 범위에 해당하는 것으로 가정하고 계산의 편의를 위해 귀하가 은퇴한 후에도 추가 성장이 없다고 가정합니다.

세금을 충당하고 여전히 필요한 소득을 제공하기 위해 실제로 401(k)에서 31,250달러를 인출해야 합니다. 6년차에는 401(k)에 $12,500만 남게 됩니다. 반면 Roth IRA는 8년차까지 유효합니다.

이 계산이 얼마나 단순한지 놀라실 것입니다. 그러나 우리는 이 요점을 이해하기 위해 아주 뛰어난 기술을 배울 필요는 없습니다. 세금이 둥지를 튼 기간에 영향을 미칩니다. 계란은 지속됩니다. 그렇기 때문에 면세 Roth IRA는 안전한 은퇴를 위한 필수품입니다.

귀하의 401(k) 플랜은 제한된 뮤추얼 펀드를 제공하지만 Roth IRA에 대해 수천 개의 기존 뮤추얼 펀드 중 하나를 선택할 수 있습니다. 즉, 최고의 성장주 뮤추얼 펀드를 선택하여 투자 전문가가 "다각화된 포트폴리오"라고 부르는 은퇴 자산을 키울 수 있습니다.

별 것 아닌 것처럼 들릴 수도 있지만, 투자 연구에 따르면 은퇴를 위해 투자하는 금액을 늘리는 것 외에도 균형 잡힌 펀드를 선택하는 것이 은퇴 계좌의 성장에 가장 큰 영향을 미칩니다. 한 번에 최대 38% 공부하다. Roth IRA는 Dave가 은퇴에 사용하는 것과 동일한 균형 잡힌 혼합을 선택할 수 있는 자유를 제공합니다. 25% 성장, 25% 공격적 성장, 25% 성장 및 소득 및 25% 국제.

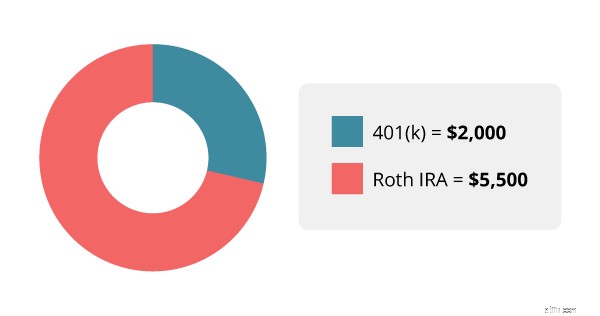

두 개의 은퇴 계좌에 투자하는 것은 복잡하지 않습니다. 당신은 빠른 계산을해야합니다. Baby Step 4의 초기 목표는 소득의 15%를 은퇴에 투자하는 것입니다. 이는 평균 연간 소득 $50,000에 대해 $7,500입니다. 고용주가 급여의 최대 4%까지 기여금을 맞추면 401(k)에 $2,000를 기부하게 됩니다. 나머지 $5,500는 Roth IRA에 들어갑니다.

몇 가지 가정:

다음 과제는 Roth IRA와 401(k)가 함께 잘 작동하도록 하는 것입니다. 각 계정에 대해 선택한 투자는 서로를 보완하고 위험을 제한하면서 주식 시장의 성장을 최대한 활용할 수 있도록 협력해야 합니다.

경험 많은 투자 전문가가 이 목표를 달성하는 방법을 보여주고 퇴직 계좌에 대한 모든 질문에 답할 수 있습니다. 귀하의 전체 은퇴 사진을 보여줌으로써 귀하가 은퇴 저축 목표를 달성하고 있는지 그리고 전망을 더욱 밝게 만들기 위해 무엇을 할 수 있는지 알 수 있습니다.

어디서부터 시작해야 할지 모르겠다고요? 귀하의 지역에서 투자 전문가를 찾을 수 있는 이 무료 쉬운 방법을 시도하십시오.