1969년 영화 '이지 라이더'의 데니스 호퍼와 피터 폰다.

(이미지 출처:Silver Screen Collection/Hulton Archive/Getty Images)

베이비 붐 세대는 1946년에 미국의 문화 및 경제 환경에 폭발적으로 등장하여 미국 역사상 가장 부유한 세대가 되었습니다. "이지 라이더(Easy Rider)"의 규칙을 깨는 등장인물처럼, 부머 세대는 자신의 부모가 누리던 것보다 자신의 삶을 형성할 더 많은 자유를 누릴 권리가 있다고 주장했습니다. 같은 맥락에서 그들은 여가 시간을 갖고, 일하고, 은퇴하는 것이 무엇을 의미하는지 재창조해야 했습니다. 그러나 베이비붐 세대(1946년부터 1964년 사이 출생)는 닐 영의 찬가에서처럼 영광스럽게 소진되지는 않았지만 "사라지지"도 않았습니다.

그들의 운명은 Easy Riders의 빌리, 웨인, 조지보다 더 나을 것입니다.

우드스톡 시대의 노년층 붐 세대는 이제 은퇴의 장기적인 생존 가능성에 대해 걱정하고 있는 반면, 젊은 붐 세대(우드스톡보다 스타워즈에 더 많은 관심을 갖고 있음)는 은퇴 준비에 대해 땀을 흘리고 있습니다.

더 똑똑하고 더 나은 정보를 갖춘 투자자가 되십시오. $107.88 $24.99부터 구독하고 최대 4개의 특별호를 받으세요

무료 문제를 보려면 클릭하세요

투자, 세금, 은퇴, 개인 금융 등에 대한 최고의 전문가 조언을 이메일로 직접 받아 수익과 번영을 누리세요.

이메일로 바로 보내드리는 최고의 전문가 조언을 통해 이익과 번영을 누리세요.

물론, 은퇴는 Woodstock의 붐 세대들에게 최우선 순위가 아니었습니다. (401(k)는 전설적인 음악 축제에서 Hendrix의 "Hey Joe"의 마지막 코드가 사라진 지 9년이 지나서야 발명되었습니다.) 그러나 거의 60년이 지난 지금 그들의 둥지 알의 크기가 가장 큰 관심사입니다.

Fidelity의 2025년 4분기 퇴직 분석에 따르면 부머 세대의 평균 401(k) 계좌 잔고는 2025년 말에 270,800달러에 달하며, Northwestern Mutual에 따르면 미국 근로자들이 편안하게 은퇴해야 한다고 생각하는 146만 달러의 '마법의 숫자'에 훨씬 못 미치는 수준이므로 우려할 만한 이유가 있습니다. 실제로 Northwestern Mutual의 2026년 계획 및 진행 연구에 따르면 베이비붐 세대 10명 중 4명은 저축한 금액보다 오래 살 가능성이 있다고 생각합니다.

스와이프하여 가로로 스크롤

부머 세대

<일>모든 401(k) 보호자

평균 잔액

$270,800

$146,400

직원 저축률

12.10%

9.50%

고용주 기여율

5.00%

4.70%

기여율을 높인 근로자 비율

9.60%

11.20%

Roth 401(k)에 기여하는 비율

13.90%

18.00%

목표 날짜 펀드에 401(k)를 모두 저축한 비율

45.40%

63.00%

401(k) 대출 미납액 비율

14.00%

19.40%

자산 배분을 변경한 사람의 비율

6.80%

5.40%

5년, 10년 또는 15년 연속 동일한 직장 은퇴 계획에 기여한 베이비붐 세대의 401(k) 잔액을 강조하는 Fidelity 데이터를 검토하면 은퇴 준비 상태에 대해 보다 긍정적인 시각을 제시합니다. 예를 들어, Fidelity에 따르면 2010년부터 401(k)에 돈을 저축한 부머 세대의 평균 잔고는 대략 600,000달러로 모든 401(k) 저축자의 평균 617,600달러에 약간 못 미치는 수준입니다. Fidelity 데이터에 따르면 60대 베이비붐 세대의 평균 잔액은 $269,100이고, 70세 이상 은퇴자의 평균 잔액은 $273,100입니다.

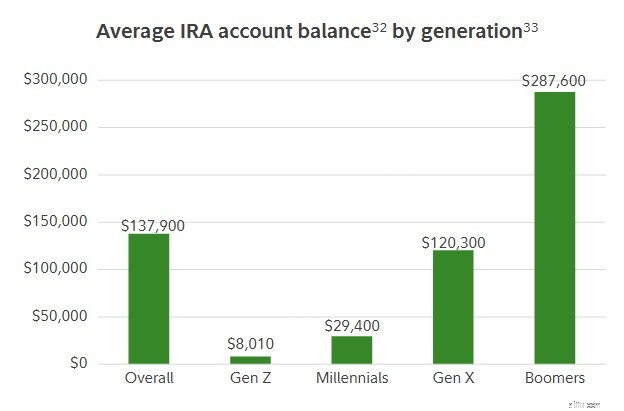

U.S. Bancorp Advisors의 자산 관리 고문인 Jonathan Lee는 "장기 저축 데이터가 아마도 더 정확할 것입니다."라고 말합니다. 그는 고객과의 작업에서 오랫동안 한 직장에 근무한 근로자가 이전 직장에서 보관했거나 개인 퇴직 계좌(IRA)에 넣어 두었던 이전 직장의 다른 퇴직 저축 잔액도 갖는 것이 드문 일이 아니라고 말합니다.

그의 주장은 데이터로 뒷받침된다. Fidelity의 2025년 4분기 데이터를 검토한 결과 베이비 부머 세대의 IRA 저축액도 평균 287,600달러에 달하는 것으로 나타났습니다. 그리고 70세 이상의 베이비붐 세대는 IRA에 $332,784를 저축하고 있습니다. 이러한 추가 절감 효과는 부머 세대, 특히 401(k)를 갖고 있는 사람들의 상황을 밝게 만듭니다. Lee는 은퇴 저축의 다양한 출처를 살펴보면 총 저축에 대한 보다 현실적인 그림을 그린다고 말합니다.

33. 2025년 12월 31일 현재 1,890만 IRA 계좌에 대한 충실도 비즈니스 분석. 잔액이 있는 활성 참가자만 고려합니다. 33. Pew Research에서 정의한 세대.

Lee는 또한 전체 세대의 관점에서 평균 잔액을 살펴보면 자신의 은퇴 준비 상태에 대해 생각하는 것보다 통찰력이 부족할 수 있다고 강조합니다. "자신을 전체 세대와 너무 빨리 비교하지 마십시오"라고 Lee는 말합니다. "당신의 상황, 목표, 라이프 스타일이 다릅니다."

부머 세대의 저축 추세는 평균적으로 매우 견고한 경향이 있습니다. 아직 일하고 있는 평균 부머 세대는 급여의 17.1%(고용주의 매칭 기여금 포함)를 저축하는데, 이는 Fidelity가 권장하는 15% 저축률보다 높습니다. 그리고 부머 세대 10명 중 거의 1명은 지난해 기여율을 높였습니다.

연령과 급여를 기준으로 저축 목표를 측정하는 Fidelity의 저축 지침에 따르면 부머 세대는 괜찮은 반응을 보이고 있습니다. Fidelity는 저축자들이 60세까지 급여의 8배를 저축할 것을 권장합니다. 그러나 Northwestern Mutual의 2026년 연구에 따르면 부머 세대 중 37%만이 그만큼 저축을 했습니다(60세 이상임에도 불구하고). 그리고 붐 세대의 29%만이 급여의 10배 이상을 저축했는데, Fidelity는 이를 67세까지 저축하는 사람들의 기준이라고 말합니다.

그러나 평균 Boomer 401(k) 잔액이 대략 271,000달러라는 사실은 대부분의 사람들이 필요하다고 생각하는 7자리 잔액과는 거리가 멀다는 사실은 미국의 가장 나이 많은 세대 중 많은 구성원이 메워야 할 저축 격차를 갖고 있음을 시사합니다.

좋은 소식은 가장 어린 붐 세대가 62세라는 점입니다. 이들이 67세가 되기 전에 최소한 5년 더 일하고 저축할 수 있다는 것입니다. 이는 사회보장국이 보기에 만기 퇴직 연령(1961년 이후 출생한 근로자의 경우)과 일치하기 때문에 일반적인 퇴직 날짜입니다.

스와이프하여 가로로 스크롤

<머리><일>소득 배수로 저축한 총액

<일>부머 세대

<일>모든 은퇴 저축자

내 수입의 1배 미만

7%

15%

1배

5%

8%

2배

6%

13%

3배

10%

15%

4배

7%

7%

5배

7%

8%

6배

4%

4%

7배

5%

4%

8배(60세까지 이상적인 저축)

5%

4%

9배

3%

2%

10배(67세까지 이상적인 저축)

8%

4%

내 수입의 10배 이상

21%

10%

확실하지 않음

7%

7%

오래 지속될 수 있는 둥지를 만드는 것은 단지 세금 연기 퇴직 계좌에 사용 가능한 모든 달러를 쏟아 붓는 것이 아닙니다. Financial Partners, Inc.의 투자 자문가인 Blake Smith는 모든 근로자와 은퇴 저축자가 스스로에게 "은퇴 자금은 어디에 있는가?"라고 자문해야 한다고 말합니다. 귀하의 모든 자금은 기존의 세전 401(k) 또는 선불로 과세되지만 면세 인출을 제공하는 Roth 계좌에 있습니까?

대답은 분배를 받기 시작하면 돈이 얼마나 오래 지속되는지에 영향을 미치기 때문에 핵심이라고 Smith는 말합니다. "모든 돈에 동일한 세금이 부과되는 것은 아닙니다"라고 Smith는 말합니다. "기존 401(k)(일반 소득으로 과세됨)에 있는 백만 달러는 비과세 Roth에 있는 100만 달러와 매우 다릅니다."

직장에서의 월급과 마찬가지로, 은퇴 계좌 잔액은 세금을 납부한 후 집에 가져올 수 있다는 맥락에서 보아야 합니다. "계획 대화의 큰 부분은 고객의 계좌 잔액뿐만 아니라 해당 계좌 잔액의 미래 세금 성격이 무엇인지입니다."라고 Smith는 말합니다.

이 예를 고려하십시오. 딸의 결혼식 비용을 지불하기 위해 은퇴 계좌에서 $50,000의 순익이 필요하다고 가정해 보겠습니다. 면세 Roth 계좌에 현금이 있으면 $50,000만 인출하면 됩니다. 그러나 귀하의 모든 돈이 인출 금액을 정규 소득으로 취급하는 전통적인 401(k)에 속하고 귀하가 22% 과세 등급에 속하는 경우 IRS에 대한 $14,103 납세 의무를 이행하려면 $64,103를 인출해야 합니다.

그렇기 때문에 Smith는 은퇴 저축의 소위 "세금 다각화"가 포트폴리오 다각화만큼 중요하다고 말합니다.

(이미지 출처:Getty Images)

밀레니얼 세대나 Z세대와 같은 젊은 세대와 달리 부머 세대는 비과세 Roth 퇴직 계좌를 주요 퇴직 저축 옵션으로 갖고 성장하지 않았습니다. 전통적인 은퇴 계획에서 Roth 계좌로 전환할 충분한 시간이 있었지만 베이비붐 세대의 은퇴 저축의 대부분은 세금 이연 계좌에 남아 있습니다. 그리고 저축(인출 시 정규 소득으로 과세됨)이 면세 Roth 계좌로 전환되지 않는 한 이는 미래에 세금 시한폭탄을 초래합니다.

결과적으로 은퇴를 앞둔 많은 붐 세대를 위한 게임 계획은 나중에 필요한 최소 배분(RMD)이 73세부터 시작되어 큰 세금 고지서가 발생하는 소위 세금 어뢰를 피하기 위해 "수년간의 세금 유예 저축을 청산"하는 것입니다. 인출에 대해 최대 37%까지 올라갈 수 있는 일반 소득 세율로 세금이 부과되기 때문이라고 Smith는 말합니다.

(이미지 출처:Getty Images)

Smith는 베이비 부머 세대가 2025년 7월 One Big Beautiful Bill이 통과되면서 영구적으로 제정된 낮은 세율을 활용할 것을 권장합니다. Smith는 "우리는 현재의 낮은 세율 창구가 닫히도록 하고 싶지 않습니다."라고 말합니다. "우리는 앞으로도 역사적으로 낮은 세금 연도를 유지할 것입니다."

세금이 낮을 때 Roth 전환을 수행하면 전환한 자산 금액에 대해 IRS에 더 적은 금액을 지불할 수 있습니다. 은퇴하고 사회 보장 제도가 시작되기까지 수년이 남은 젊은 붐 세대의 경우, 좋은 전략은 전통적인 세전 401(k) 및 IRA에서 수년에 걸쳐 자금을 Roths로 옮겨 연간 세금 부담을 최소화하고 RMD가 73세에 시작되기 전에 잔액을 줄이는 것입니다.

전통적인 은퇴 계좌에 남아 있는 높은 세금 절감액을 풀 수 있는 또 다른 방법은 RMD가 시작되기 몇 년 전에 전술적으로 잔액을 낮추기 위해 이 계좌에서 필요한 것보다 더 많은 돈을 인출하는 것이라고 Smith는 말합니다.

퇴직금 부족에 직면하고 있다면 따라잡기(catch-up)를 하십시오. IRS는 50세 이상 은퇴 저축자, 60~63세 은퇴 저축자에게 계좌에 더 많은 저축을 할 수 있는 다양한 기회를 제공합니다. Smith는 "이렇게 높아진 캐치업 기여 한도를 활용하세요."라고 말합니다.

2026년 401(k)의 정기 기부 한도는 $24,500입니다. 그러나 50세 이상 근로자는 보충 기여금으로 8,000달러를 추가로 적립할 수 있습니다. 그리고 60세부터 63세까지의 근로자는 "슈퍼" 보충을 통해 추가로 $3,250를 절약할 수 있습니다. 2026년에는 최대 35,750달러를 절약할 수 있습니다.

One Big Beautiful Bill에서 만들어진 새로운 Roth 추격 명령은 전년도 FICA 임금이 $150,000 이상인 50세 이상의 고소득자에게 세후 달러를 사용하여 Roth 401(k)에 대한 모든 추격 기여금을 지정하도록 강제합니다. 새로운 규정은 선불 세금 공제를 없애지만, 이는 저축자들이 세금 면제 Roths에 더 많은 자금을 투자하여 세금 관점에서 은퇴 자금을 다양화할 수 있는 방법입니다. Smith는 "미래에 대한 저축을 가속화하고 이러한 낮은 계층을 활용할 수 있는 기회입니다."라고 Smith는 말합니다. 또한 Roth 계정이 없는 저축자에게 계정을 개설하고 벌금 없이 Roth 돈에 액세스할 수 있기 전 5년의 기간을 시작할 수 있는 방법을 제공한다고 덧붙였습니다. "시계가 빨리 세기 시작할수록 5년 규칙을 더 빨리 충족할 수 있습니다."