미국 전역에서 주택 모기지 이자율이 빠르게 상승하고 있으며, 이로 인해 대부분의 주택 시장이 둔화되고 있는 것으로 보입니다. (여기 Corvallis의 시장과 같은 일부 시장은 영향을 덜 받았습니다. 시간을 주십시오.)

30년 만기 대출의 평균 모기지 금리는 연초 약 3.0%였습니다. 현재는 6.245%입니다. 신용 점수가 800점 이상인 사람이라도 마찬가지입니다.

킴과 저는 2022년까지 기다리지 않고 2021년에 집을 구입한 것이 행운입니다. 작년에 심의할 때 모기지 금리는 실제로 고려 사항이 아니었습니다. 역사적으로 낮은 가격은 우리가 구매했을 때 구매에 대한 추가 보너스일 뿐이었습니다.

지난 8월 집을 구입했을 때 우리는 2.625%로 $480,000의 모기지를 받았습니다. 모기지 시장의 정확한 바닥에 도달하지는 않았지만(2.5% 대출을 받을 수 있었던 2021년 1월 초) 거의 바닥에 도달했습니다.

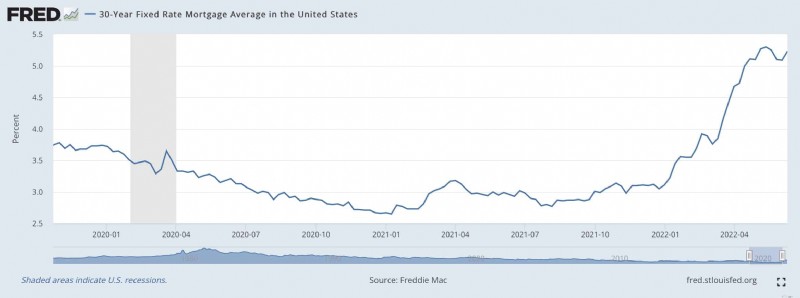

다음은 지난 2.5년간의 모기지 금리를 보여주는 연방준비은행의 차트입니다.

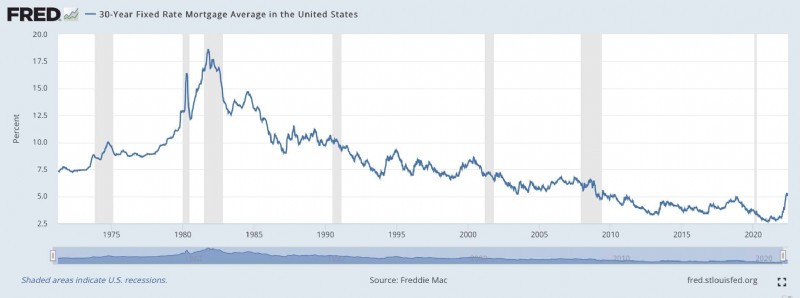

다음은 지난 50년 이상 동안의 모기지 금리를 보여주는 차트입니다:

모기지 금리는 2007~2009년 대침체 이후 역사적 최저 수준을 유지했습니다. 그리고 코로나19 팬데믹 기간 동안 요금은 더욱 떨어졌습니다. (이러한 낮은 금리는 지난 2년간 뜨거운 주택 시장을 부분적으로 책임졌습니다.)

이러한 상승하는 모기지 금리는 실제 주택 구매자에게 무엇을 의미합니까? 우리의 상황을 대표적인 예로 들어보겠습니다.

지난 8월, Kim과 저는 이곳 Corvallis에 있는 우리 집을 문을 닫았습니다. 그것은 우리가 68만 달러를 지불한 1964년의 거대 자동차입니다. $200,000의 계약금으로 우리는 30년 대출에 대해 2.625%의 APR을 얻을 수 있었습니다. 우리는 원금과 이자로 매월 $1929.33를 지불합니다. (세금과 보험료를 포함한 실제 모기지 지불금은 월 $2528.43입니다.)

오늘날 동일한 대출 비용은 6.245%입니다. 동일한 계약금으로 동일한 가격으로 동일한 주택을 구입하려는 경우 원금과 이자의 월 지불금은 $2956.04가 될 것입니다. 이는 1년 전 구매에 비해 월 $1000 이상 증가한 금액입니다!

오늘 주택을 쇼핑하고 모기지 지불금을 한 달에 1929.33달러로 유지하려면 목표를 낮춰야 합니다. $680,000 주택에 대해 $480,000 모기지를 받는 대신 $513,500 주택에 대해 $313,500 모기지를 살펴보겠습니다.

하지만 잠깐! 그게 다가 아니다! 우리 마을의 주택 가격은 지난 한 해 동안 10% 상승했고, 이는 우리의 구매력을 더욱 약화시킬 것입니다. 지금까지 기다렸다가 주택담보대출 상환금을 $1929.33으로 유지하고 싶다면 $467,000의 주택을 쇼핑하게 될 것입니다. 1년을 연기했다면 우리의 구매력은 30% 이상인 213,000달러 감소했을 것입니다.

낮은 모기지 금리가 작년에 우리가 이사하도록 촉발하지는 않았지만 확실히 우리가 빨리 행동할 동기를 부여했습니다. 반대로 올해까지 기다렸다면 어떻게 되었을지 모르겠습니다. 저와 부담스러운 빚에 대한 혐오감을 알았기 때문에 아마도 모기지 대출을 꺼렸을 것입니다. 현금으로 구입할 집을 찾으려고 노력했기 때문에 선택할 수 있는 옵션이 더욱 제한되었습니다.

모기지 금리가 2.625%라는 엄청나게 낮은 수준일 때 저는 모기지 대출에 대해 두 번 생각하지 않습니다. 생각할 필요도 없습니다. 나는 매번 집에 대한 담보 대출을 원하지만 결코 갚고 싶지 않습니다. 2.625%의 이자율은 공짜 돈은 아니지만(그런 척하고 싶지는 않습니다), 꽤 저렴합니다. 장기 예상 주식 수익률(6.8%)과 모기지 금리(2.625%) 사이의 격차는 엄청납니다. 여지가 많고 오류의 여지도 큽니다.

반면에 6.245%의 수익률과 예상 시장 수익률 6.8% 사이에는 거의 차이가 없습니다. 오류의 여지가 없습니다. 나는 이 이율로, 특히 이렇게 큰 금액으로 돈을 빌리는 것을 경계한다. 이렇게 높은 이자율로 주택담보대출을 받고 싶지 않습니다.

금리 인상이 의도한 효과를 가져올 것으로 예상합니다. 뜨거운 주택 시장을 식힐 것입니다. 가격이 하락할까요? 아마. 하지만 누가 알겠어요? 하지만 변화가 다가오고 있다는 것은 분명합니다.

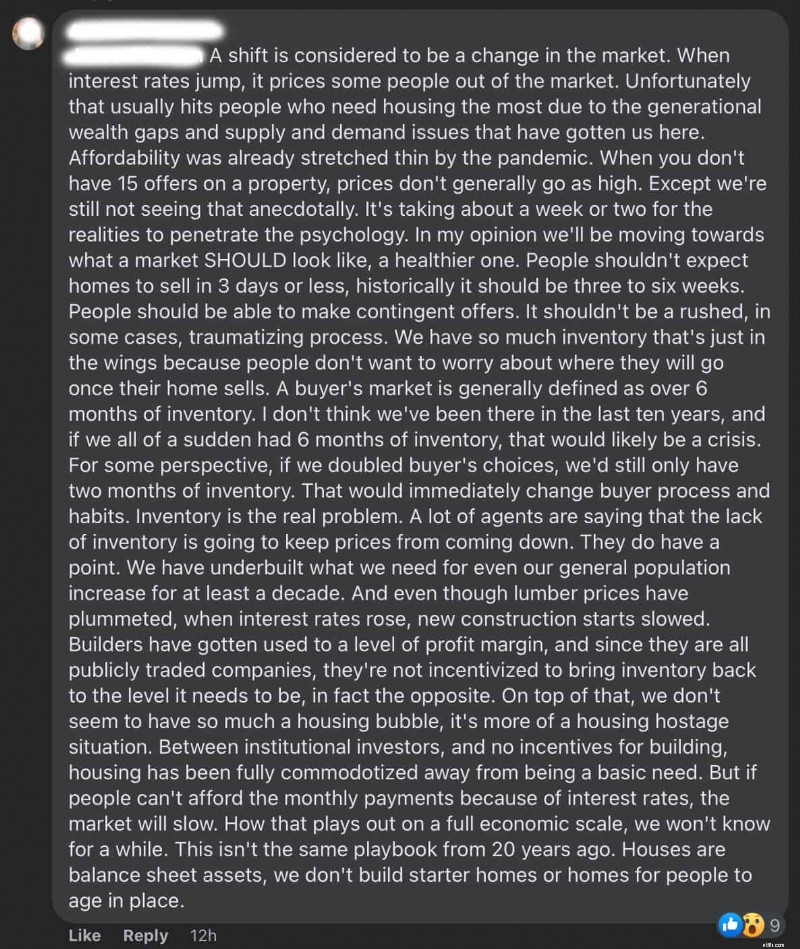

부동산 중개인으로 일하는 친구가 몇 명 있습니다. 당신에게도 부동산 중개인 친구가 있다면, 그들이 자신의 업계에 있어서는 영구적인 경향이 있다는 것을 알고 있을 것입니다. 그들은 주택 가격의 미래에 대해 흔들리지 않는 믿음을 가지고 있습니다. 하지만 부동산 친구들조차도 일종의 변화가 시작되었다고 믿고 있습니다.

다음은 내 부동산 친구 중 한 명이 Facebook에 남긴 길고(그리고 흥미로운) 댓글입니다:

지난해 집값이 높았지만 초저금리 주택담보대출로 인해 그 높은 가격이 완화되었습니다. 이제 두 배의 난관에 봉착하게 되었습니다:높은 가격 그리고 높은 요금. 오늘은 집을 구입하기에는 특히 좋지 않은 시기인 것 같습니다. 좋은 조합은 아닙니다.

지금 당장 움직여야 하는 사람들에게 안타까운 마음이 듭니다. 망가지고 있어요.