참인가 거짓인가? 신용카드 회사는 큰 약속으로 여러분을 유혹하지만 불쾌한 내용은 작은 글씨로 묻어 둡니다.

동의하지 않는 사람을 많이 찾기는 어려울 것입니다. 불행하게도 카드사가 당신을 잡으러 나선다는 것이 공감대를 형성할 때, 당신은 “어떻게 하면 되지?”라며 손을 내밀고 포기하고 싶은 유혹을 받을 수도 있습니다. 만약 당신의 태도가 그렇다면, 그들이 최대한의 이익을 얻을 것이라고 확신할 수 있습니다.

하지만 당신이 Get Rich 천천히를 읽었기 때문에 나는 당신이 좀 더 요령 있고, 재정에 대해 좀 더 적극적이고, 도약하기 전에 좀 더 살펴 볼 가능성이 더 높다고 생각합니다. 따라서 신용카드를 발급받을 때나 보유하고 있는 카드를 사용할 때 주의해야 할 5가지 구체적인 사항과 각각의 함정을 피하는 방법을 알려드리겠습니다.

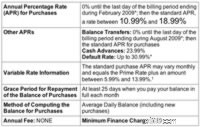

이자율은 최저 9.99%일 수도 있지만 최고 20.99% 또는 카드 회사가 명시한 대로 높을 수도 있습니다.

'Schumer 상자'의 작은 글씨를 읽어보세요. (이율은 일반적으로 신청서 뒷면에 더 큰 유형으로 표시됨) 카드 회사가 귀하에게 원하는 이자율을 제공할 수 있는 사치를 허용했는지 확인합니다. 그렇다면, 귀하의 신용 기록을 고려하여 더 높은 이자율 가능성에 눈을 크게 뜨고 들어가거나 단일 이자율을 제공하는 신용 카드를 선택하십시오. 그렇게 하면 승인을 받거나 거부당하게 되지만, 당황하지 않고 떠날 수 있습니다.

여러. 카드는 연간 일정 금액을 지출할 때까지 5% 리베이트보다 훨씬 적은 금액을 제공할 수 있습니다. 반면에 매월 첫 구매액 300달러에 대해 5% 리베이트를 제공한 다음 리베이트를 1% 이하로 낮출 수도 있습니다.

특정 비율까지 "최대" 리베이트를 제공하는 카드를 피하고 "전체" 비율을 약속하는 카드를 선택하세요. 월별 또는 연간 리베이트의 세부 사항을 확인하세요.

두 배. 우선, 요즘에는 잔액의 3%를 선불로 지불하지 않고 신용카드 잔액을 이체하는 것이 거의 불가능합니다. $5000를 이체하면 잔액 지불에 대한 논의가 시작되기도 전에 $150를 지불하게 됩니다.

둘째, 거의 모든 카드사가 대금을 수령하고 금리가 가장 낮은 잔액부터 먼저 적용합니다. $1000를 0%로 카드로 이체했다고 가정해 보겠습니다. 신규 구매 시 카드 이자율은 13.99%입니다. 이번 달에는 카드로 500달러 상당의 물건을 구입한 다음 청구서가 오면 500달러를 지불합니다. 아직도 1000달러 잔고가 0%인가요? 아니요, 0%의 $500 잔액과 $13.99%의 $500 잔액이 있습니다! 왜? 귀하의 500달러 지불금은 잔액이 0%인 데 아님으로 갔기 때문입니다. 13.99%에 있는 잔액을 향해.

몇 가지 옵션. 가장 쉬운 방법은 신용을 잠시 잃겠다고 맹세하는 것입니다. 잔액을 이체한 다음 다 갚을 때까지 카드를 사용하지 마세요. (여전히 3%의 수수료가 부과되지만 기존 카드의 이자율이 높았다면 그만한 가치가 있을 수 있습니다.)

신용도가 적당하고 자제력이 좀 더 뛰어나다면 12개월 동안 구매 시 0% 이율을 제공하는 새 신용카드를 발급받은 후 기존 카드 잔액을 갚는 동안 해당 신용카드를 사용할 수 있습니다. 그렇게 함으로써 신규 구매를 0%로 유지하면서 고금리 부채를 상환하는 데 집중할 수 있습니다. 내 논리를 따른다면 이는 수수료 없이 잔액을 0%로 이체하는 것과 매우 유사합니다. 어느 쪽이든 0% 비율은 영원히 지속되지 않으며 청구서는 결국 지불 기한이 된다는 점을 인식하세요.

논리적으로는 카드 회사가 한도를 초과하는 구매를 승인하지 않을 것이라고 말하지만 현실은 한도를 초과하여 청구하도록 허용한 다음 벌금을 부과하는 39달러의 수수료를 부과하는 것입니다.

카드사를 과소비하면 말을 끊는 자상한 부모로 생각하지 마세요. 한계에 가까워지는 시점을 추적하는 것은 귀하에게 달려 있습니다. (그런데 카드 한도에 그렇게 가까워지면 안 됩니다. 신용 점수에 큰 영향을 미칩니다.)

다른 약속과 달리 이 약속은 발행자가 긍정적인 방향을 제시하기에는 너무 불쾌하기 때문에 숨겨져 있습니다. 간단히 말해서, 거의 모든 카드 계약에서 카드 발급사는 귀하가 잘못한 것이 없더라도 언제든지 어떤 이유로든 이자율을 변경할 수 있는 권리를 스스로 부여합니다. 그리고 15일 전에만 통지하면 되므로 만약 그런 일이 발생하면 당황스러울 수도 있습니다.

이전에 두 번째 신용카드를 만드세요. 이는 문제가 발생할 때까지 기다리는 대신 발생합니다. 두 번째 카드를 반드시 사용할 필요는 없지만, 신용카드 발급자가 강경하게 행동하기로 결정한 경우 상환 청구 없이 이자율을 최대 25%까지 인상하는 것은 절대 원하지 않습니다.

신용카드는 바보들을 위한 것이 아닙니다. 가지고 다닐 예정이라면 자신이 겪게 될 일을 이해하는 데 책임을 지고, 카드 회사가 거칠게 행동하기로 결정하면 불을 지르십시오.