저는 샌드위치 세대에 속해 있습니다.

사실 나는 샌드위치가 아니다. 나는 그저 햄일 뿐입니다. 내 부모와 자녀는 빵입니다. 함께 샌드위치를 만들어요.

샌드위치 세대가 새로운 문제는 아니지만, 누구도 이에 대해 일상적으로 이야기하지 않습니다(시간이 어디 있습니까? ).

이 게시물이 긴 것으로 알고 있습니다. 따라서 지금 읽을 시간이 없다면 여기에서 다운로드하여 나중에 읽을 수 있습니다.

우리 햄은 최근 NTUC 수입 광고를 통해 샌드위치 세대가 얼마나 골치 아픈 일인지, 미래 세대가 우리와 같은 운명을 겪지 않도록 재정 계획을 진지하게 고려해야 한다는 사실을 상기했습니다.

샌드위치 세대의 삶의 요구 사항은 이러합니다.

이것이 우리 삶의 기대치가 됩니다. 어느 정도 타협하지 않고 위의 모든 것을 잘하기는 어려운 것이 사실입니다.

이것이 행복 방정식입니다. 행복 =현실 – 기대

즉, 기대치가 낮을수록 더 행복해집니다.

우리는 기대치가 많고 높을 때 쉽게 불행해집니다. 현실은 결코 우리의 기대에 굴복하지 않습니다. 그것이 바로 방법입니다.

때때로 우리는 기대치를 재조정해야 합니다.

아마도 이러한 기대 중 일부는 우리 자신의 부모나 사회 전반에 의해 부과된 것일 수 있습니다. 우리 안에 뿌리박힌 이러한 기대는 우리가 인생에서 원하는 것을 제대로 반영하지 못할 수도 있습니다.

Mark Manson은 질문을 뒤집어서 알아낼 수 있는 좋은 방법을 가지고 있습니다.

'인생에서 무엇을 원하십니까?'를 묻는 대신 '무엇을 위해 투쟁할 의향이 있습니까?'를 물어야 합니다.

따라서 기대치를 다시 검토하십시오. 추구하고 노력할 가치가 없는 기대치를 발견할 수도 있습니다.

그들을 식별하고 신속하게 삭제하십시오.

이것은 자신을 행복하게 하기 위해 무분별하게 기대치를 낮추는 것을 의미하지 않습니다. 당신의 기대 중 일부는 진정한 욕망이 될 것입니다.

우리는 절대적으로 할 수 있습니다. 기대를 우리가 추구하는 목표로 바꾸십시오. 우리는 야심차면서도 동시에 만족할 수 있습니다.

James Clear는 이 기사에서 이를 잘 설명합니다.

그러니 햄처럼 짠 것은 아무 의미가 없습니다. 우리는 오늘 재정에 대해 뭔가 할 수 있습니다(그렇지 않으면 내일도 할 수 있습니다. 먼저 읽기를 끝내세요 ).

저는 샌드위치 세대가 되는 것의 여러 재정적 측면에 대한 제 견해를 나누고 싶습니다. 동의하지 않는 사람들이 있을 것이라고 확신합니다. 모든 사람은 자신의 견해를 가질 권리가 있습니다. 나는 나 자신에게 가장 좋다고 생각하는 일을 하고 당신도 그렇게 해야 합니다.

이 가이드가 한 사람에게만 도움이 된다면 제 생각을 적어보는 것도 좋을 것 같습니다.

저는 가족 중 외아들입니다.

부모님은 부자가 아니었지만 밥상 차려야 하는 걱정 없이 편안하게 살았다. 그러나 그들은 싱가포르 경제의 믿을 수 없는 성장을 많이 활용하지 못했습니다. 많은 싱가포르인들은 지난 50년 동안 호황을 누리는 부동산 시장에서 수백만 달러를 벌어왔습니다. 그 당시 부동산에 투자할 돈이 없었기 때문에 그들을 비난하지 않습니다.

외동이라 어렸을 때부터 주목을 받았어요. 나는 고스트 버스터 자동차, 마시멜로 맨, 그리고 우리가 감당할 수 있는 모든 멋진 장난감을 소유하곤 했습니다. 지속되는 동안 좋았습니다.

이제는 부모님을 혼자 돌봐야 할 때라는 것을 깨달았습니다. 저에게는 도와줄 형제가 없습니다. 그들은 은퇴를 위해 저축을 거의 하지 않았으며 CPF만으로는 충분하지 않습니다.

부모님은 여전히 건강하고 생계를 유지할 수 있기 때문에 오늘도 일하십니다. 그들은 나에게 일정 금액의 용돈을 요구한 적이 없으며 내가 주면 얼마든지 수락할 것입니다(소득 광고의 아빠와 달리 tsk tsk ).

그들은 나에게 먹여살려야 할 핵가족이 있기 때문에 쉽지 않다는 것을 알고 있습니다. 제 아내도 일하면서 두 아들과 시어머니를 부양하고 있습니다.

샌드위치는 다음과 같습니다.

아내와 내가 아무리 돈을 벌어도 일곱 입이 다 먹히지 못할 것 같은 잔소리가 항상 들립니다. 이것은 아마도 우리가 물려받은 kiasu 싱가포르인의 특성이나 신중한 아시아적 가치일 것입니다. 충분하지 않다는 두려움이 더 열심히 일하게 만듭니다.

종종 그것은 명백한 스트레스의 원인이 됩니다.

저는 운 좋게도 이것을 일찍이 알아차리고 대학에 다니는 동안 스스로 재정을 관리하기 시작했습니다. 자본주의 사회에서 돈은 가장 중요한 자원이라고 생각합니다. 그것이 부족할 때의 결과는 참혹합니다.

저는 공군에서 경력을 시작했습니다. 나는 합리적으로 잘 지불하고 저축하고 투자했습니다. 나는 결속이 끝나고 Dr Wealth를 시작한 후 결국 공군을 떠났습니다.

제 재정 관리와 돈에 정통한 다른 친구들 및 투자자들과의 교류에 대해 많은 것을 배웠습니다.

이제 샌드위치 세대의 싱가포르인을 돕기 위해 제 생각과 경험을 이 가이드에 담을 때입니다.

우리 중 많은 사람들이 경력을 통해 대부분의 순자산을 얻습니다. 좋은 소식은 샌드위치 세대에 속한 우리 대부분이 부모보다 교육 수준이 더 높다는 것입니다. 더 나은 자격을 갖추면 더 높은 급여를 받을 수 있는 직업을 가질 수 있습니다. 그러나 자격은 면접이나 첫 직장까지만 얻을 수 있습니다.

그 이후에는 등급 이상의 능력을 증명할 수 있어야 합니다. 우리가 잘하기 위해서는 실체와 형태가 모두 필요합니다.

대부분의 싱가포르인들은 형태가 부족합니다. 일을 잘하는 것은 필수이지만 다른 사람들에게도 우리가 잘한다는 것을 알려야 합니다. 특히 우리의 상사와 그의 상사는 더욱 그렇습니다.

우리가 좋은지 아무도 모른다면 우리는 결코 승진 대상이 되지 않을 것입니다. 우리는 결국 책상에 웅크리고 앉아 우리의 능력을 인정하지 않는 상사를 원망하게 됩니다. 그것은 '길을 가다'에 관한 것이 아닙니다. 우리의 가치를 세상에 알리는 것입니다.

나는 우리가 자랑스러운 사람이 되어야 한다고 말하는 것이 아닙니다.

우리는 재치 있게 행동해야 하며 의도적으로 인상을 주는 것처럼 보이지 않아야 합니다. 직장에서 가장 짜증나는 사람은 실체가 없는데도 형식을 과시하는 사람들이다.

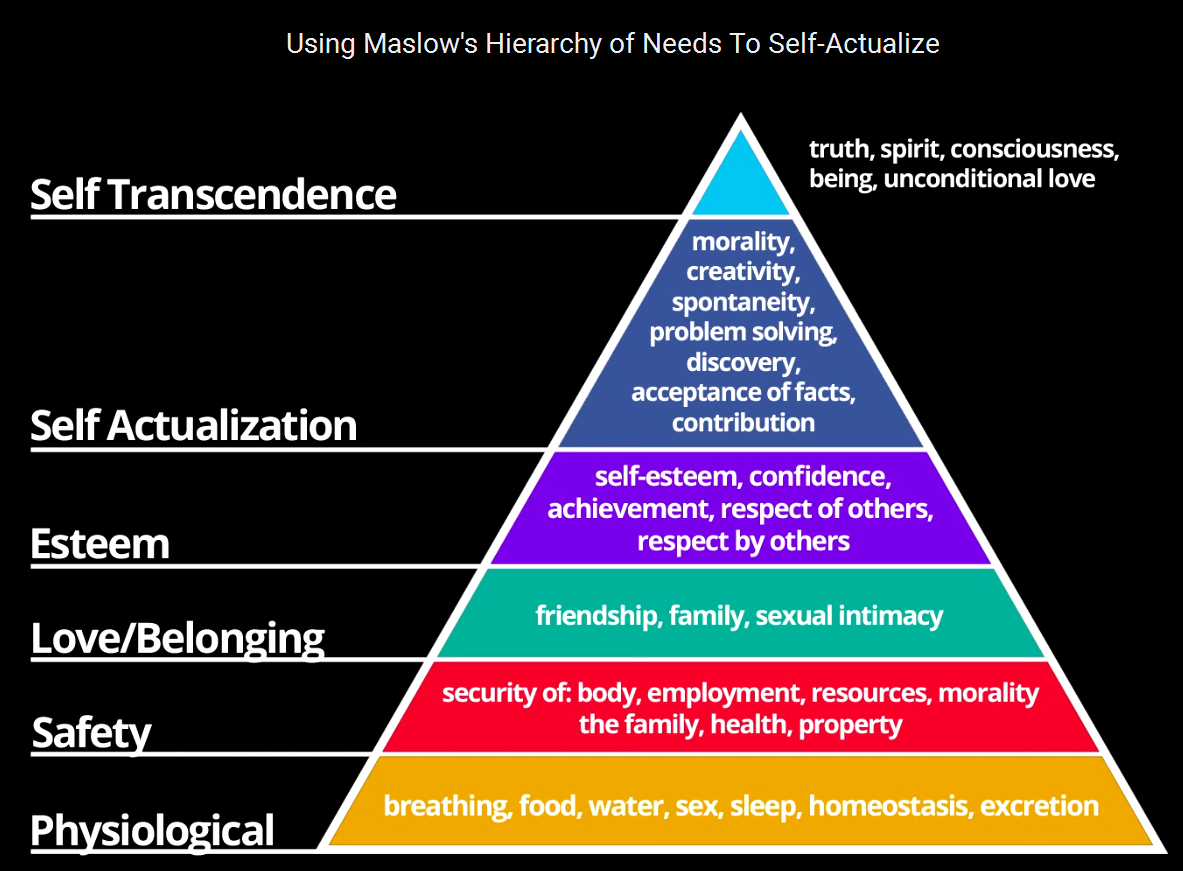

샌드위치 세대가 된다고 해서 열망이 없는 것은 아닙니다.

우리는 의미 있는 일을 하거나 열정을 따르고 싶습니다. 우리는 Maslow의 욕구 계층 구조에 종속되어 있습니다.

그리고 때때로 우리는 좋아하지만 보수가 적은 직업과 별로 좋아하지는 않지만 하는 데 신경 쓰지 않고 더 많은 돈을 받는 직업 중에서 선택해야 합니다.

우리는 후자를 선택할 가능성이 가장 높지만 매일 일하는 동안 우리의 작은 부분이 죽는 것처럼 느껴집니다. 우리는 때때로 삶의 의미에 의문을 제기하고 경쟁에서 벗어날 수 있는 충분한 돈을 가질 수 있기를 바랍니다. 우리는 조기 퇴직을 꿈꿉니다.

여기에 F**k You Money가 입력됩니다. 개념. 이 용어는 Nassim Taleb에서 가져왔습니다.

이것이 F**k You Money에 대한 그의 정의입니다. ,

F*** You Money가 있기 때문에 이 개념이 마음에 듭니다. 자유를 의미합니다.

그것은 당신이 하는 모든 일에 열정을 불어넣을 강력한 삶의 목표입니다. 희망은 강력한 힘입니다.

그러나 그것을 성취하기 위해서는 재정적 자유를 얻는 것에 주의해야 합니다.

은퇴가 너무 지루해서 일찍 직장을 그만 둘 수 있었던 사람들이 있습니다. 우리 모두는 해야 할 일과 기대해야 할 일이 필요합니다. 따라서 하고 싶은 일을 알아야 합니다. 그것은 단지 자유를 갖는 것이 아닙니다. 그것은 당신이 좋아하는 것을 할 자유를 갖는 것에 관한 것입니다.

두 번째 부분을 절대 잊지 마세요.

F*** You Money의 축적을 가속화하면서 어떤 사람들은 기업가 정신으로 눈을 돌릴 수 있습니다.

어린 나이에 올바른 사고를 하는 것이 매우 어렵기 때문에 학교를 졸업하고 바로 사업을 시작하는 것은 권장하지 않습니다.

소수의 사람들이 할 수 있지만 대부분의 사람들은 아닙니다. 공군에 소속되어 있었기 때문에 선택의 여지가 없었기 때문에 운이 좋았습니다.

그곳에 있는 동안 나는 나 자신과 세상이 어떻게 돌아가는지에 대해 많은 것을 배웠습니다. 나는 내가 매우 이상주의적이라는 것을 알았고 일찍 사업을 시작했다면 실패했을 것이라는 것을 나중에 깨달았습니다. 따라서 실제로 어느 정도 성숙하고 정착하면 기업가 정신의 성공 가능성이 높아집니다.

사실 대부분의 사람들은 기업가 정신에 적합하지 않습니다.

자신을 알아야 합니다. 예 – 성공하면 많은 돈을 벌 수 있지만 실패할 위험이 다소 높을 수 있습니다.

샌드위치 세대에 있다는 것은 위험을 혼자 감당할 수 없다는 것을 의미합니다. 귀하의 부양가족이 귀하와 함께 위험을 감수하고 있습니다.

가까운 사람들의 지원을 받는 것은 어려운 기업가 정신 여정을 통해 당신을 돕는 것이 중요합니다.

기업가 정신이 당신의 방식이 아니라면 은퇴할 때까지 고용되는 것도 나쁜 대안이 아닙니다.

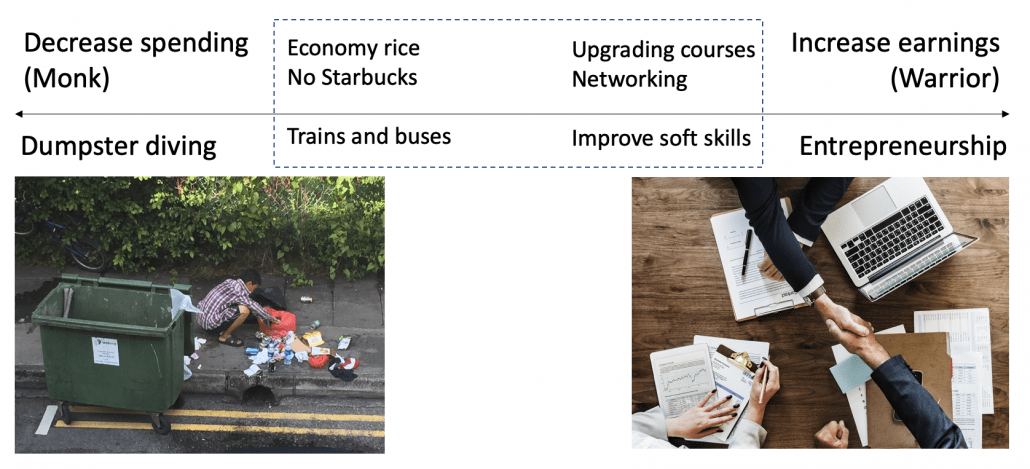

투자나 사업 없이 지속적으로 부를 축적하는 방법은 수입을 늘리거나 지출을 줄이는 두 가지뿐입니다.

성공적인 기업가는 많은 부를 창출할 수 있지만 높은 급여를 받을 수 있는 기업 등반가도 있습니다.

수입을 늘릴 수 없다면 지출을 줄여 F*** You Money를 적립해야 합니다. .

그것은 모두 당신이 수용할 수 있는 생활 수준으로 귀결됩니다. 나는 쓰레기 수거통 다이빙에 열려 있는 사람들이 있다는 것을 알고 있습니다. 무료로 사용한 물건과 원하지 않지만 먹을 수 있는 음식을 얻는 것입니다. 물론 스펙트럼의 끝으로 갈 필요는 없습니다.

싱가포르는 물가가 비싸지만 싸게 살 수 있는 방법도 있습니다. 정말 선택입니다.

여기에서 이 스펙트럼의 두 끝 부분에 대해 자세히 썼습니다.

저는 어렸을 때부터 저축에 문제가 있었습니다. 용돈과 용돈을 받자마자 다 써버렸습니다.

공군에 입대하여 급여를 받기 시작했을 때, 저축을 해야 한다는 것을 깨달았습니다.

저와 같은 문제를 겪고 계시다면 제가 한 다음 조치가 도움이 될 것입니다.

먼저, 저는 POSB 적립식 저축으로 알려진 정기 저축 프로그램을 설정했습니다. 그 덕분에 매달 자동으로 몇 백 달러씩 벌었습니다.

둘째, 나는 모든 저축을 숨기기 위해 별도의 은행 계좌를 개설했습니다. 내 주요 은행 계좌는 청구서 및 비용을 지불하는 데 사용되었습니다. 이것은 내가 저축에 빠지지 않도록 하기 위함이었습니다.

봉투를 사용하여 예산을 짜는 사람들이 있습니다...

또는 돈 항아리 시스템

기본적으로 지속 가능한 방식으로 장기적으로 더 나은 행동을 하도록 시스템을 만드십시오. 시작도 하기 전에 그만두는 사람이 아닙니다.

과소비를 정당화하기 위해 온갖 종류의 이야기를 만들어낼 것이기 때문에 자신을 믿지 마십시오.

저명한 물리학자 Richard Fernman이 말했듯이, “첫 번째 원칙은 자신을 속여서는 안 되며 가장 쉽게 속일 수 있는 사람이라는 것입니다.”

대신 시스템을 신뢰하십시오.

시간이 지남에 따라 사고 방식을 돈의 가치로 전환하여 돈을 저축하는 것이 습관이 되기를 원합니다. 하지만 오해하지 마세요. 지출이 모두 나쁜 것은 아닙니다. 당신은 여전히 인생에서 좋은 일과 경험이 필요합니다. 지출이 필요하거나 지출하려는 경우 가치가 있는지 확인하십시오.

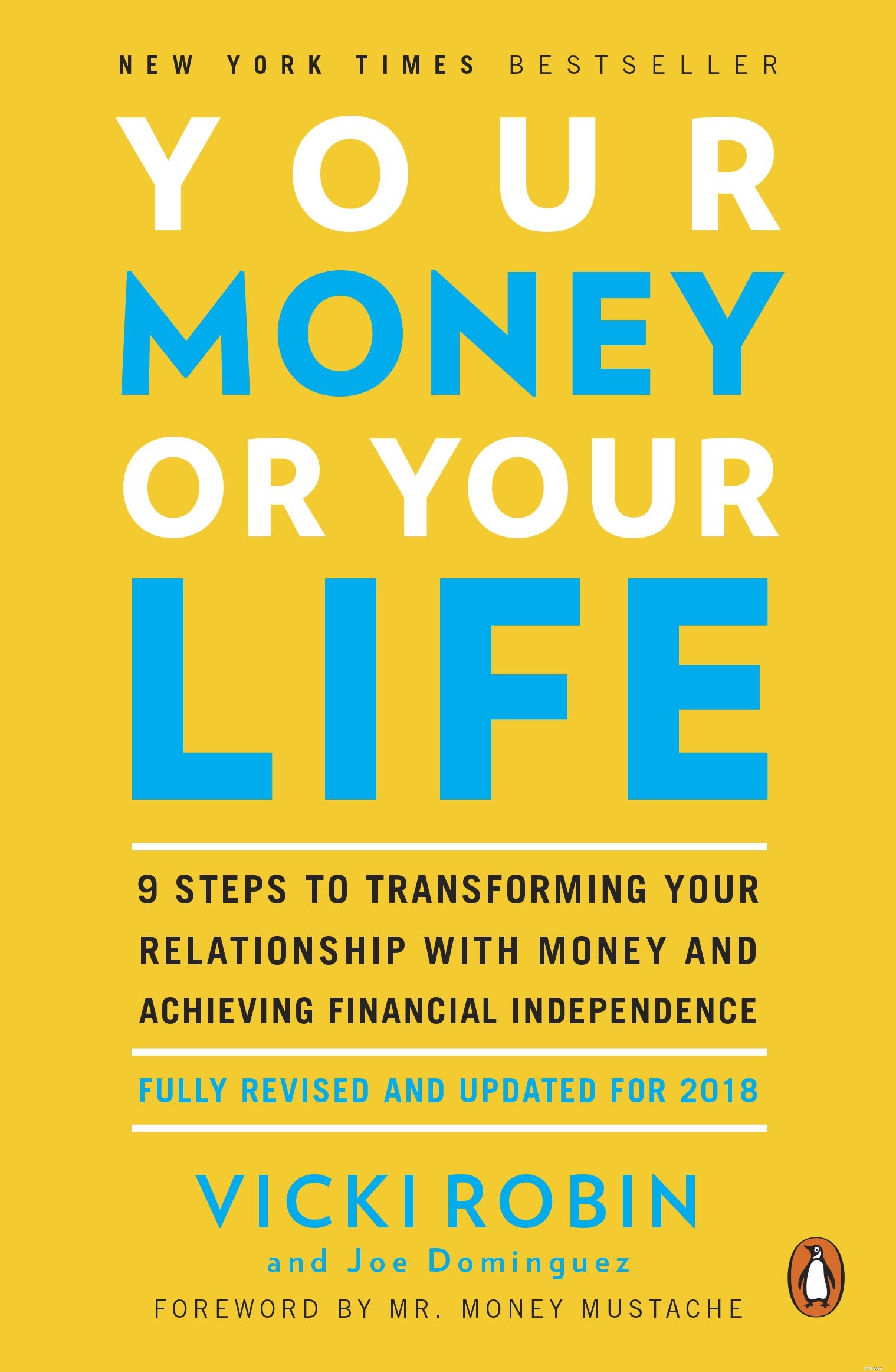

돈을 가치 있게 여기도록 돕는 한 가지 방법은 돈을 생명 에너지 교환의 관점에서 생각하는 것입니다. 대부분의 사람들은 돈을 대가로 일해야 합니다. 예를 들어, LV 가방을 구입하기 전에 비용을 지불하기 위해 일해야 하는 시간을 계산하십시오. 숫자가 400시간 또는 2개월 작업으로 나온다면 구매를 꺼릴 수 있습니다. 이 항목이 당신의 삶에서 뺀 시간만큼 가치가 있는지 자문해 보십시오. 여전히 가치가 있다고 생각되면 시도하십시오.

이 개념은 Your Money Or Your Life 책에서 자세히 설명합니다. .

무엇을 쓸지 결정할 때 경험의 법칙은 물건이 아니라 경험을 사는 것입니다. 이 원칙은 행복에 관한 이 연구에서 벗어났습니다.

그것이 의미하는 바는 – 유지 보수를 포함하여 소유권 문제가 많고 안전한 주차 공간을 지속적으로 찾아야 하기 때문에 페라리를 사지 마십시오. 하나를 렌트하고 경험을 위해 운전하십시오. 기억은 오래 갈 것입니다. 가장 중요한 것은 물건 대신 연로하신 부모님의 경험을 사는 것입니다. 그러한 경험에 참여하는 것이 좋습니다. 그들이 가장 바라는 것은 당신과의 교제입니다.

여행은 또한 경험을 사는 것입니다. 그러나 원하지 않으면 여행하지 마십시오. 나는 그들이 좋아하는 일을 하면서 싱가포르에 머무르는 것이 좋은 사람들을 알고 있습니다. 소셜 미디어 지인들이 모두 여행을 다니고 있다고 해서 여행을 강요받지 마세요. 그리고 여행을 간다면 여행이 끝날 무렵 최고의 추억을 남겨두는 것을 잊지 마십시오. 이는 심리학자들이 인간이 경험의 정점과 끝을 기억하고 다른 모든 것은 거의 잊어버린다는 것을 관찰하기 때문입니다.

부모로서 우리는 자녀가 인생에서 성공할 수 있는 최상의 기회를 얻을 수 있도록 교육에 많은 돈을 씁니다. 이는 우리 사회가 학업성취를 지나치게 강조한 결과다. 그것은 교육적인 군비 경쟁이 되었고 아이들에게 수많은 수업료와 농축 시간을 가하는 것을 포함합니다. 때로는 수업료가 아닌 다른 방법으로 자녀를 개발하는 데 돈을 사용하는 것이 합리적일 수 있습니다. 여기에 더 많은 팁을 썼습니다.

Warren Buffett의 투자 인용문은 지출에 적용할 때도 관련이 있습니다. "지불하는 것은 가격이고 얻는 것은 가치입니다."

마지막으로 재정 상태를 추적하는 것을 잊지 마십시오. 경영에 대한 속담에 따르면 측정되는 것이 향상됩니다.

지출을 추적하여 돈이 어디로 갔는지 아는 것은 확실히 좋지만 이 재정적 여정에서 당신을 지치게 할 수 있습니다. 1년 동안 그 일을 했고 돈을 어떻게 쓰는지 아주 잘 알게 되었습니다. 나는 그것을 지속적으로 하도록 훈련되지 않았으며 무엇이 당신에게 가장 좋은지 결정하는 것은 당신에게 맡깁니다. 이제 저는 단순한 예산 책정을 해서 어느 분야에 과소비를 하는 경향이 있는지 파악하고 그 분야를 더 자세히 관찰하게 됩니다.

많은 금융 블로거들이 이에 대해 아주 좋은 조언을 합니다. Thomas는 예산(YNAB) 애플리케이션이 필요한 이유를 사용하는 방법에 대해 썼습니다. Kyith는 또한 예산을 책정하는 방법과 비용 추적이 지루할 경우 순자산을 추적하는 것이 더 나은 이유에 대한 많은 아이디어를 가지고 있습니다. 당신을 위해 무엇이든하십시오. 장기간에 걸쳐 유지할 수 있는 항목인지 확인하십시오.

비용 절감에 대한 이 섹션을 마치려면 다음 세 가지 팁을 기억하십시오. 자동으로 비용을 절감하는 데 도움이 되는 시스템을 만드십시오. 지출해야 한다면 정말 가치가 있는지 확인하십시오. 재정을 추적하되 지속 가능하게 하십시오.

당신은 소수의 재정 고문을 만날 것이고 나는 당신이 이미 몇 가지 보험을 구입했다고 생각합니다. 보험에 대한 기본적인 지식을 갖추는 것이 좋습니다.

보험은 몇 년 후 또는 삶의 상황이 변할 때 다음 검토 때까지 우리가 구입하고 미루는 것입니다. 보험 업계의 발전을 따라가는 데는 많은 시간이 걸리고, 꼭 필요한 시간적 비용은 아니라고 생각합니다. 전문가가 작업을 수행하고 해당 시점에 시장에서 가장 좋은 정책을 추천하도록 하십시오.

당신의 임무는 올바른 질문을 할 수 있을 만큼 업계의 첫 번째 원칙을 이해하는 것입니다. 당신의 임무는 좋은 조언자와 나쁜 조언자를 분별하는 것이기도 합니다.

보험이라는 주제는 판매를 위해 제품이 구성되고 번들로 제공되는 방식 때문에 혼란스러울 수 있습니다. 그것들을 전체적으로 이해하기 위해 한 걸음 물러나도록 합시다. 다음은 자주 접하게 되는 일반적인 용어입니다.

저는 보험에 대한 두 가지 경험 법칙이 있습니다.

두 규칙을 모두 통과해야 합니다.

이 규칙을 적용하면 투자 상품은 분명히 제외됩니다. 보험회사로부터 투자 상품을 구매하지 않을 것입니다.

보호와 투자를 분리하는 것을 선호합니다.

보호는 비용입니다.

보호와 투자 동기를 동시에 충족시키려는 것은 샴푸와 바디워시를 2-in-1 사용하는 것과 같아서 어느 쪽도 잘 하지 못한다. 예를 들어, 나는 충분한 보장을 받을 수 있도록 정기 보험에 가입하는 것을 선호합니다.

생명보험의 예상 만기 가치에 현혹되기 쉽습니다. 대조적으로, 기간 정책은 사람들이 매년 좋은 돈을 지불하고 결국에는 아무 것도 얻지 못하는 것으로 보기 때문에 사람들을 미루게 합니다. 보험사들은 이러한 단점을 잘 알고 있습니다. 생명과 투자 정책을 행하는 것이 훨씬 더 쉽고, 살 수 있는 가장 비싼 보호 수단입니다.

제 생각에는 입원계획이 가장 중요한 보험입니다. 우리 정부가 모든 사람에게 MediShield Life를 의무화한 데는 이유가 있습니다. 의료비의 대부분을 부담하고 재정 부담을 덜어주기 때문이다. 입원할 만큼 심각한 질병은 비용이 많이 들며 입원 계획에서 대부분을 커버해야 합니다.

당신이 감당할 수 없는 것이라면 입원 계획을 취소할 수 있습니다. 이는 일반적으로 라이더가 디덕터블과 공동 보험을 커버하기 때문입니다. 공제액은 귀하가 지불해야 하는 첫 번째 S$3,500입니다. 공동 보험은 청구서의 10%를 공동 부담해야 함을 의미합니다. 이 지불을 충당하기 위해 라이더를 구입할 수 있습니다(지금 라이더와 공동 보험을 5%까지만 낮출 수 있습니다).

규칙 번호를 기반으로 합니다. 1, 공제액과 공동 보험은 큰 재정적 타격을 줄 가능성이 없는 관리 가능한 금액인 경향이 있으므로 그냥 있으면 좋습니다.

귀하에게 재정적 지원을 의존하는 부양가족이 있는 경우(확실히 귀하가 샌드위치 세대이기 때문에) 부양 가족을 부양할 수 없을 때 부양가족이 굶주리지 않도록 사망 보험에 가입해야 합니다. . 생명 보험보다 비용 효율적이기 때문에 기간 보험을 사용하여 충분한 보장을 받으십시오. 돈을 돌려받는 것에 대해 걱정하지 마십시오. 보험은 비용입니다. 당신의 머리에 드릴.

나머지 보험은 꼭 들어야 합니다. 예를 들어 사고 계획을 살펴보겠습니다. 자동차 사고로 시력을 잃었다고 상상해 보십시오(나무를 만지십시오!). 귀하는 입원할 예정이며 해당 비용은 입원 계획에 따라 청구됩니다. 사고 플랜은 현금을 일시불로 지급할 예정입니다. 예, 일을 할 수 없기 때문에 현금이 유용할 것입니다. 사고 계획은 일반적으로 비싸지 않지만 정책은 합산됩니다. 하나만 감당할 수 있다면 사고 정책에 전념하는 것보다 입원 계획을 철저히 수립하고 싶습니다.

또 다른 예는 중환자 보험이 될 것입니다. 당신은 조기 중병이 규칙 아니오를 통과한다고 주장할 수 있습니다. 1. 치료비가 비싸다. 그러나 문제는 대부분의 사람들에게 너무 비싸다는 것입니다. 따라서 규칙 번호에 실패했습니다. 2.

보장 범위가 제한되어 있기 때문에 대부분의 출산 보험에 시간을 낭비하지 않을 것입니다. 청구를 할 가능성이 낮고 청구 금액도 크지 않을 것입니다.

그러나 제 고문 중 한 명이 저에게 임신 비용을 보장하는 매우 이례적인 방법을 소개했습니다. 그는 자신을 위해 그것을 했고 심지어 그것을 통해 돈을 벌었습니다.

내가 이것에 대해 콩을 쏟았기 때문에 그가 화를 낼지 모르겠습니다.

기본적으로 현지 싱가포르인도 살 수 있는 국외 거주자 의료 보험이 있습니다. 정책은 실제로 포괄적인 입원 계획입니다. 지역 입원 계획에 없는 출산 비용을 지원합니다.

또한 이 정책은 신생아에 대한 보장도 확장합니다. 이것은 신생아의 첫 15일 동안은 보험에 가입할 수 없기 때문에 중요합니다. 어머니를 통해 보험을 구입하는 것은 아이에게 무슨 일이 생기면 신의 선물입니다.

중요한 점은 출산 관련 청구는 정책이 시행된 후 12개월 후에만 할 수 있다는 것입니다.

이 정책은 월 S$300 정도의 비용이 들 수 있으므로 저렴하지 않습니다. 연간 보험료는 S$3,600입니다. 그러나 일반적인 배송 비용은 S$8000에서 S$12,000 사이이므로 ROI는 좋은 것입니다. 아기를 낳을 때를 맞춰야 합니다.

모든 부모는 자녀에게 최선을 다하고 싶어합니다. 그들은 자녀들을 위해 보험에 가입함으로써 그들에게 나쁜 일이 일어나는 것을 미신적으로 예방할 것이라고 생각합니다. 그들은 그것을 마음의 평화라고 부릅니다.

내 정책은 필요한 만큼만 구매해야 한다는 것입니다.

아기에게는 소득이 없기 때문에 생명 보험과 정기 보험이 필요하지 않습니다. 당신은 그들의 인적 자본을 보장할 필요가 없습니다. 사실, 가족에 새로 추가된 사람이 있을 때 가장 먼저 보험에 가입해야 하는 사람은 가장이자 부모입니다!

생계를 꾸리는 사람들은 가족을 금전적으로 부양하는 사람들이며 이제 그들은 일을 멈출 여유가 없습니다. 따라서 어떤 이유로 직장을 떠나야 하는 경우 자녀를 양육하고 연로한 부모를 돌볼 수 있는 충분한 돈이 남아 있는지 확인하십시오.

한 가지 주장은 생명 및 정기 보험에 대한 완전한 영구 장애 보장도 있다는 것입니다.

다시 말하지만, 나는 아이들보다 생계를 꾸리는 것이 더 중요하다고 생각합니다. 잉여 예산이 있는 경우 고려할 수 있습니다. 또한 나중에 상황이 드러날 경우 미래에 제외될 경우를 대비하여 아이들이 더 건강할 때 구입하십시오.

마찬가지로, 중병 및 사고 계획은 여유가 있으면 있으면 좋습니다. 치료 비용이 훨씬 더 많이 들 것이라는 점을 고려할 때 위독한 질병이 우선일 것이라고 생각합니다.

좋은 입원 계획은 필수입니다.

가장 통합된 쉴드 플랜을 구입하십시오. 라이더는 선택 사항이며 있으면 좋습니다. 우리는 우리 아이들을 위해 라이더를 샀습니다. 큰 아들은 기도가 예민해서 많은 의사와 소아과를 방문했지만 상태가 나아지지 않았습니다.

추천에 따라 Thomson Medical에서 그를 치료할 수 있는 소아과 의사를 찾았습니다.

그는 기관지염으로 몇 번 입원했습니다.

Thomson Medical에서의 5일 체류 비용은 회당 최대 $15,000입니다. 다행히 모두 보험금을 지급받았습니다. 그래. 입원 계획을 인색하지 마십시오.

샌드위치 수업을 듣는다는 것은 부모님이 아프실 때 돌봐야 한다는 것을 의미합니다.

제 부모님 세대의 노인들은 정보에 입각한 선택을 할 만큼 보험에 대해 잘 이해하고 있습니다.

이제 그 부담이 우리에게 달려 있습니다.

그들이 말했듯이 싱가포르는 죽지 않는 비싼 곳입니다.

가장 큰 걱정은 결국 부모님의 막대한 의료비를 부담해야 한다는 것입니다. 나는 많은 동료들과 이야기를 나누었고 우리 중 많은 사람들이 부모의 보험 요구 사항에 충분한 관심을 기울이지 않는다는 결론에 도달했습니다.

경험상 가족 중 누군가가 병에 걸렸을 때 비용을 부담해야 하는 경우 비용을 지불해야 하는 위험을 보호해야 합니다.

연로한 부모는 지불금과 보험료를 정당화할 인적 자본이 충분하지 않기 때문에 종신 또는 정기 보험이 필요하지 않을 것입니다. 그들은 더 이상 작동하지 않으며 어쨌든 지원을 위해 더 이상 의존하지 않습니다. 따라서 노년의 사망을 보장하기 위해 높은 보험료를 지불하는 것은 의미가 없습니다. 장애의 경우 약간의 금전적 지원을 제공하는 CareShield Life가 있습니다.

저는 여기에서 깨진 기록처럼 들리지만 이것을 충분히 강조할 수 없습니다. 입원 계획은 부모님을 위해 구매할 수 있는 가장 중요한 정책입니다.

부모님이 통합 실드 플랜을 선택했다면 보험료의 일부를 현금으로 지불할 가능성이 높습니다.

그 이유는 그들의 나이에 보호 비용이 상당할 것이기 때문입니다.

게다가 통합 실드 플랜 보험료에 대해 연간 $300-900(나이에 따라 다름)만 지불하는 데 Medisave를 사용할 수 있습니다. 현금 구성 요소를 감당할 수 없는 경우 허용된 공제 금액 내에서 보험료를 낮추기 위해 플랜을 다운그레이드해야 할 수도 있습니다. 이것은 부모님이 공립 병원을 방문하고 특정 병동 수업에만 머물 수 있다는 것을 의미합니다.

보험 증권에서 수혜자를 결정하기 위해 지명할 수 있습니다. 보험금의 수혜자에게 유언장을 제출할 수도 있습니다(정책에 지명이 없는 경우).

유언장은 CPF 지급을 지시할 수 없으며 CPF 이사회에 별도로 지명해야 합니다. 유언장이 없을 경우 귀하의 자산은 무유언 상속법 또는 이슬람 상속법에 따라 결정됩니다.

우리가 걱정해야 할 것은 사망 시의 금전적 지시만이 아닙니다. 우리는 더 오래 살고 치매와 같은 질병의 기회가 우리를 덮칠 수 있습니다. 그런 일이 일어나면 우리는 우리 돈의 사용을 결정하기 위해 믿을 수 있는 사람을 임명해야 합니다. LPA(영구 위임장)를 통해 이를 수행할 수 있습니다.

샌드위치 세대로 많은 부양 가족이 있을 수 있으므로 가능한 한 빨리 이러한 준비를 하십시오.

저는 주거용 부동산의 대부분이 공공 주택인 싱가포르에 살고 있어 기쁩니다. 가격이 수년에 걸쳐 상승했지만 대부분의 싱가포르인에게는 여전히 저렴합니다.

예, BTO 플랫은 고통스러운 기다림이 될 수 있지만 그 만족을 미룰 수 있다면 왜 안 될까요? 집이 급하게 필요하다면 균형 매매 아파트를 고려해 보거나 재판매 아파트에 대한 약간의 프리미엄으로 도망칠 수도 있습니다.

대부분의 싱가포르인들이 믿는 것과는 달리 저는 재산이 부를 얻는 유일한 방법이라고 생각하지 않습니다. 나는 내 집을 투자가 아니라 피난처로 본다. 나는 몇 년 후 상당한 이익을 위해 첫 집을 팔아버린 친구들을 알고 있습니다. 그러나 그들 대부분은 결국 더 비싼 또 다른 부동산을 업그레이드하고 구입하여 판매 수익을 바로 갈고 더 긴 기간 동안 더 큰 대출을 받았습니다.

My view is that unless you own a second property and beyond, it is difficult for you to really make good money from properties (we would cover more about investments in the latter part of this guide.)

If you use your CPF to buy a house, you would also need to pay the accrued interest when you sell it. You would have earned the CPF interest should you not use it to pay for your house. Few property investors take this into consideration.

Sandwich Generation peeps, we should all assume that we are going to live until roughly 90-100 years old. This means we are going to spend more years in retirement than previous generations and we will need even more money to fund our golden years.

We have to take care of our own retirement years if we want to be the last Sandwich Generation.

Investing will be key to fund our retirement.

You can consider investment income and CPF in totality to provide the cash flow you need. But I would rather be more conservative and rely solely on my own investments. Whatever remains in the CPF then becomes a bonus.

This is somewhat unconventional because most people would think the opposite way – CPF is the baseline and personal investment returns are a bonus.

Do what works for you, just make sure you have a plan to fund your retirement.

The Government launched CPF Life (L ifelong I ncome F or The E lderly ) Scheme in view that our people are going to live longer than they used to. It is an annuity plan which guarantees a payout in retirement ages until death occurs.

I think this is a good solution for our society but I don’t think the payout is sufficient for myself. This is the reason why I want to take control of my retirement funding and not simply rely on the CPF.

You can augment CPF Life with private annuities which are offered by insurance companies. If you believe that you would live a long life as your parents and grandparents have proven so, annuities might be a good deal for you.

Some Singaporeans believe that topping up their CPF is a good way to earn the guaranteed interest on their money. They may even transfer their CPF OA monies to CPF SA for even higher interest.

To me, it isn’t worthwhile because of the restricted use of CPF monies. Cash has a lot more uses than CPF monies. Topping up means trading the freedom or optionality away.

For example, you cannot use CPF to buy medicine or pay for medical treatment or even hire a domestic helper to help with the aged. Trading away such freedom may be a high price to pay. You don’t want to be asset-rich (high CPF savings) but cash-poor.

We must understand that the purpose of allowing individuals to top up their CPF is to make sure they have enough money for retirement. It is not for people to earn extra interest on the cash they think they don’t need. Do not be penny-wise, pound foolish.

CPF top-up for parents is an exception. If you are planning to give them allowances when they stop working, you might as well use the money to do the top-ups to earn higher interest and get tax relief at the same time.

This is my favourite topic and it is the most difficult activity for most people. We all know that we should invest in order to grow our money. But investments are volatile in nature. Some years we lose money and some years we make money. This makes it very difficult for us to handle. We want to make money and enjoy the capital guarantee at the same time.

It sounds like buying bonds would solve this problem. But we cannot assume bonds are safe because they can default too. Moreover, bonds with better credit-ratings offer very low interests, a very slow way to grow your wealth. Hence you should get exposure to some stocks to boost your gains unless you are super risk-averse and you know you cannot take fluctuation or even accept years with negative returns.

The challenges we faced in investing can be traced back to our ancestry. Our brains are not originally designed to make us good investors. We are wired to find comfort in herds and to run away from danger. We know it isn’t a good idea to buy when the masses are buying (greed drives up prices) and sell when the masses are selling (fear drives down prices) but we cannot help it because of the software that has been programmed in us.

This problem doesn’t go away even if you delegate investing to a professional. Because you can still get greedy during good times and add more capital to your fund manager or advisor to manage, and get fearful during bad times by pulling out your funds.

If you decided to invest, be prepared to lose some money to learn about the markets. In doing so, you will also learn much about yourself. Every successful investor I have met has always learned by losing money first. Sometimes for many years.

On the other hand, I believe the Sandwich Generation cannot afford NOT to invest. We have to take care of many people and at the same time must have enough for retirement. We are left with no choice but to squeeze growth out of every dollar we have.

Currently, the picture doesn’t look very rosy.

Singaporeans are underinvested. Looking at the household balance sheet, Singaporeans have about half of their assets in properties and 20% in cash . Less than 5% is in stocks, bonds and funds.

We can definitely do more to make our money work harder.

I would like to document a few approaches to tackle investments.

Most Singaporeans would find investing a very hard subject and would profess that they do not have the necessary skills to make proper investment decisions. Hence they would delegate the task to financial advisors, bankers or even Robo-advisors.

There’s nothing wrong with that but do make sure you are getting your money’s worth if you are paying someone else to invest for you.

Similar to insurance products, you need to find professionals who are the real deal, who are able to deliver returns that are better than what you can get by buying a plain vanilla low-cost fund.

Financial advisors and bankers are likely to construct portfolios consisting of stocks and bonds unit trusts. They follow the Modern Portfolio Theory which posits that allocation to different asset classes (mainly stocks and bonds) would drive most of the returns. One should diversify widely in many stocks and bonds to reduce exposure to any particular stock or bond which may underperform.

Typically the industry has three types of portfolios for you. Stable portfolios are mainly in bonds so they don’t fluctuate that much. This will be highly recommended if you are deemed to be risk-averse.

The Balance portfolios are a good mix of stocks and bonds. You get more returns than the Stable portfolios, while at the same time experiencing higher volatility. In other words, when the market declines, you will also feel it more than the investors who have opted for the more stable option.

Lastly, the Growth portfolios are recommended to the aggressive investors who feel that they can take volatile investments. These portfolios are made up of a greater proportion of stocks.

A risk profiling exercise will determine the degree of your risk tolerance and then the relevant portfolio will be recommended to you.

Most of the time the advisors would use the company’s recommendations rather than customise the portfolios for you because the latter requires a lot more work and experience. It is ok as long as it can deliver performance.

Some advisors would offer to customise for you.

They would say that it is easier to pick funds than stocks. This is where I disagree because I think it is equally hard to make the right choice either way. While there are indeed more options in the universe of stocks, there are also tens of thousands of funds out there. Regardless of funds or stocks, the selection is not just a skill. There is also a big element of luck is involved because we do simply not know what will happen in the future.

From an investor standpoint, it is hard for you to tell luck from skill when evaluating an advisor or fund manager. Investing is far from easy.

There’s a new breed of digital advisors called Robo-advisors. You can easily set up an investment account by answering a few questions. They will size up your risk profile and investment objective and automatically recommend an investment portfolio for you. Most of them would still largely follow the Modern Portfolio Theory to build the portfolios. Some investors like them because they tend to charge lower fees. They also tend to be more fuss-free because everything can be done online. There are others who do not like Robo-advisors because they are pretty new and they lack a proven track record.

The bottom line is, you can consider delegating your investments if you don’t know how to do it, have no interest to learn, or no time to do it yourself. But you will have to pick the right people to do it because you don’t want to end up paying more fees and end up with subpar performance. Don’t ask for low fees, ask for advisors who are worth the fees.

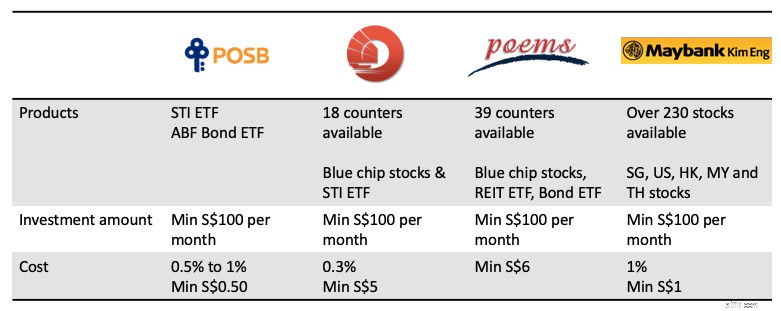

If you have decided to take things in your own hands, the simplest way to go about it is to invest using one of those regular investment plans whereby you can start off from as low as S$100 per month.

You will be able to buy familiar blue-chip stocks or Exchange Traded Funds (ETFs, as the name suggests, these are funds traded on the stock exchange such that you can buy and sell as if they are stocks). Below is a comparison table of the various companies offering such investment plans. It is good to check the costs and terms before investing as the details may change from time to time.

This is one of the lowest barriers to start investing. My wife doesn’t trust anyone to invest for her and she doesn’t have the knowledge to do it herself. So I encouraged my wife to start this program and she was able to set up an account via her banking app. It was fuss-free enough for her to cross the hurdle and make her first investment.

But don’t expect it to do instant magic for you. The investments will still go up and down and sometimes the returns may be disappointing even after a few years. As I said earlier, investing is hard and you are going to experience some real heartaches along the way.

Once your capital gets bigger, you should start to consider building your own portfolio so that you can manage your risks better. While the monthly investment plan is an easy way to start and to accumulate investment capital, you would end up with a haphazard portfolio that may not meet your risk profile.

Remember also that I mentioned that the financial advisors and Robo-advisors are using the modern portfolio theory to construct the portfolio for you?

You can actually build it yourself without much fuss as well.

There are many platforms that allow you to buy unit trusts directly. You can also use ETFs too. Costs have gone down over the years and information has become more abundant for you to learn how to DIY.

I have given numerous talks on this matter and this is a recent one at an SGX event.

These portfolios are called Lazy Portfolios. As the name suggests, you do not need to spend a lot of time on it. Just a day a year to do some buy and sell for your portfolio. There are many types of Lazy Portfolios for your reference.

Permanent Portfolio is one of the Lazy Portfolios with relatively low volatility. This would help ease investors who cannot withstand large swings in their portfolio value. It was championed by Harry Browne and first described in his book, Fail-Safe Investing. Craig Rowland wrote a more detailed account on how to set up a Permanent Portfolio and the thinking behind it. I wrote a book on how to implement a Singapore Permanent Portfolio.

Active investments would give you the most amount of headaches and heartaches. Many people have tried and most have given up. It takes a lot of love and commitment for active investing to make it work.

I am not sure if this is for you. Based on statistics, most people are better off investing passively. If you think you fall into the minority category, be sure to read on.

One of the first decisions you have to make is which asset class you want to excel in.

Is it going to be properties, stocks, bonds, forex, cryptocurrency or something else?

There are a million ways to make a million dollars. You just need to be an expert in one and not become a jack of all trades. I realised that many investors keep hopping from one asset to another instead of becoming very good in one.

You need to have deep expertise and be in the top 10% in order to beat the majority of the people.

I have never met anyone who became rich because he invested in a ton of things. Usually, they got rich because of one thing and subsequently they move on to other things to diversify. So pick one asset and stick to it until you become better than most people.

I am biased towards stocks when it comes to investing. I know that real estate investing has been very popular among Singaporeans. I know people who are successful in real estate investing but I am not going to cover it here because I’m not an expert in this area. You can check out Vina’s blog about property investment.

The second decision to make is the strategy or approach you are going to use. There are many approaches even for stock investing alone. Some people go long and some go short. Some use a top-down macro approach while others do bottom-up stock picking. Some do fundamental analysis and others practise technical analysis. Some prefer a more methodical quantitative approach while others are more qualitative in their analysis.

It is thus very common for beginners to feel overwhelmed by the number of approaches and to be confused about which strategy to use.

Worse, each advice tends to contradict the next. It is hard to tell who is speaking the truth. It is hard to tell who can be trusted.

At the end of the day, no one has a complete understanding and view of the markets. It is almost impossible.

As trader Van Tharp said, “we don’t trade the markets, we trade our beliefs of the markets”.

So investing is like a religion. Everyone has his own beliefs. Their beliefs often contradict others’ beliefs. There’s no end arguing about who is right or who is better. Practise some tolerance and do what you think is right for yourself. You invest your own money and you answer for it. You don’t need to care about how others invest their money.

When I embarked on my active investing journey, I tried almost everything there is out there. I did structured warrants, trend following on stocks using CFDs, fundamentals analysis stock picking, forex trading and selling naked options on futures. I read a lot of books and attended numerous seminars and courses. Results were a mixed bag. But I persevered until I finally saw results by applying a more methodical factor-based investing approach.

It is like a rite of passage. At the end of the journey, you will discover what suits you. Think of it like dating. Some investors meet the right partner from the start while others have to try a lot more and spend more time to get to the suitable approach. You may ask how do you know if a strategy suits you. I would say if you don’t know if it does, then you have not found the right strategy yet.

Personally I practise the principles of factor-based investing. I have detailed the approach here if you are keen to find out more.

This has always been a controversial issue.

Investment courses are always seen as get-rich-quick promises that cost a lot and are useless in the end.

I don’t blame people adopting such a perception because indeed there are a lot of audacious promises made by various trainers to entice people to sign up.

But we know investing is a journey and a very tough one. No one can predict or control the outcome of investing. It is too easy for the high expectation to be disappointed by reality.

Dr Wealth runs investment courses.

We want to paint the reality as closely as possible to set the right expectations. We always say that investing is a long term endeavour. It is not an overnight success avenue that would provide you with immediate F*** You Money for you to quit your job the next day.

Most people are not suited for active DIY investing.

I know of investors who became successful without attending any courses. It is natural for them to they think investment courses are a waste of money and time.

But we cannot assume that everyone is self-disciplined enough to wade through uncharted waters and to eventually come out ahead. I have paid for investment courses and I felt that my learning was accelerated and I could understand things better than I could on my own.

Secondly, I could also implement an investment strategy after the class and be confronted with some real-life training. It is after testing a few investment approaches that I could decide what suits me.

It is up to you whether you think a structured way of learning would be beneficial to you.

Some of you might be thinking of investing your CPF Ordinary Account money.

My rule is always to invest the spare cash first before touching the CPF. You must also be proficient enough to start investing your CPF monies. This is because cash has much lower opportunity cost than CPF OA funds. Deposit interest on cash is negligible but CPF OA is earning 2.5% at the time of writing.

This means that your investments have a higher hurdle rate to climb to make it worthwhile.

Those who have funds in SRS accounts should invest otherwise they will sit idle without any returns. A little-known issue is that you can end up paying more tax if you are a very good investor when you use your SRS account.

SRS can help you defer your tax to a later stage. This helps because when you withdraw money at a later age, you are at a lower tax bracket (hopefully) since you won’t be drawing a salary. But if your withdrawal amount is large due to the success of your investments, you might end up paying more taxes. Your capital and dividend gains which are not taxable when you use cash would become taxable at SRS withdrawals.

In general, I do not like to use SRS for the same reason with CPF top-ups – you would lose the freedom of money. Moreover, policies may change over time and there’s a possibility that the advantages may diminish.

There’s just so much noise in this Information Age. Basically the advent of online social media has resulted in fake news travelling faster and wider than ever in history.

It is often hard to tell the signal from the noise. For example, you can get very polarising and opposite advice about how you should manage your finances on social media. You have to think about how relevant it is for your context.

You cannot be gullible and believe everything you read or hear. You must be able to exercise critical thinking and decide what is suitable for you. Arming yourself against noise is a key skill to survive in today’s world.

Investment scams are indeed one of the most dangerous fake news ever. You’ve got scams in land banking, foreign properties, pre-IPO stocks, gold, agarwood, wine, bitcoin, etc.

There are moments in life where being the Ham in the Sandwich gets so tiresome and you feel like you could really do with some help to break out of the cycle. That is when quick get rich schemes so inviting. You are willing to take the chance because you have just put yourself into a trance. You bite it and eventually, it sets you back by $50,000.

This is not easy but you have to constantly protect yourself (and your family and friends) from such scams. Having a sceptical mind as a default would help greatly.

You can take this interesting Calling Bullshit Course to hone your critical thinking skills. It’s free and awesome.

To be the last Sandwich Generation, you have to start taking on more responsibility. You have to believe that you have some degree of control to influence future outcomes.

Money is a core resource in a capitalistic society and you must be able to master your personal finance. You can have some control of your life as long as you can control money. The lack of it will ruin your life in almost every area. So take responsibility from today onwards.

But don’t be too competitive about money. Don’t try to keep up with the Jones’. Run your own race.

You don’t need to be richer than your childhood friend or your arch-enemy. Warren Buffett has always advocated having an inner scorecard instead of an external one.

Do you really want something?

Or is it just an act to garner validation from others around you?

As much as we want to control our outcomes in life, we are still subjected to the luck factor. Things happen and often outside of our plans. We can get lucky. We might meet misfortunes. Know what you can control and what you cannot.

For those who tend to live a more carefree life, you need to put in more control in your life.

For those who are OCDs, you need to acknowledge that life doesn’t always unfold as you plan. Stop fretting about things outside of your control.

Life will throw you a curveball once in a while. How you respond matters.

Self- help gurus have a useful equation:Event + Response =Outcome

You cannot control a bad event from happening but your response can change the outcome.

Whatever you do, don’t practise self-pity and sit there and complain about why the world is unfair to you.

Do something about it.

Every generation has its unique challenges.

My grandparents had to live through wars and worry about survival, putting food on the table on a day-to-day basis. My parents had to go through a rapid transformation of Singapore. There were no playbooks or SOPs and my grandparents weren’t able to give good advice in this new world. My parents had to figure out how to make the best out of their new environment.

Now that we have landed ourselves in the Sandwich Generation, our challenge is in having enough money to support our parents, children, as well as taking care of our own retirement. We need to start taking charge of our finances. Money becomes an ever more important subject and we need to figure it out as early as possible.

I went through many aspects of personal finance in this guide and hopefully, you would have picked up something useful.

Your career is still what you will make most of your money from. Human capital is your most valuable asset and the market will pay you for it. Your earlier years will always be about converting your life to money.

Spending as much as you earn isn’t a good idea. You need to save money. You need to start accumulating financial capital because your human capital will decline overtime.

You want to buy insurance against whatever is possible to derail you financially, within your affordability.

Don’t just save. You must invest your money. There are several ways to do it. Some higher risks, some higher effort. Pick what suits you best.

Think critically and don’t fall for bullshit. Control what you can control and don’t fret about things outside your control. Just make sure you respond as wisely as possible when events happened.

I wish us all the best in our endeavour to become the last Sandwich Generation.

이것을 즐긴다면 Ask Dr Wealth Facebook 그룹에 자유롭게 가입하십시오. 매일 최신 기사를 받고 싶다면 텔레그램 그룹 채팅에 참여하셔도 됩니다.

For those of you who are uncertain of how to get started, or how to generate clear buy/sell prices for stocks, you can register for a seat here. Free of charge.